〈数次相続とは〉

数次相続とは相続が開始して遺産分割協議が終了する前に相続人が死亡し、次の相続が始まることを言います。

例えば、父が亡くなり、その後立て続けに母が亡くなってしまうようなケースです。

このような場合、遺産分割方法を工夫することで相続税の負担を減らすことができる可能性があります。

それでは、具体例を使って解説していきます。

〈前提条件〉

・父の相続発生後すぐに母の相続も発生

・父の財産

自宅の土地(330㎡) 5,000万円

家屋・預貯金 1億円

・母の財産

なし

・父と母は同居していた

・相続人の子2人は賃貸アパートで暮らしている

大前提として上記のケースの場合、父の相続について残された相続人の子が2人いるため遺産分割協議を行うことができます。

そのため、父の財産について子2人が直接相続せずに、母に一度相続させることが可能となります。

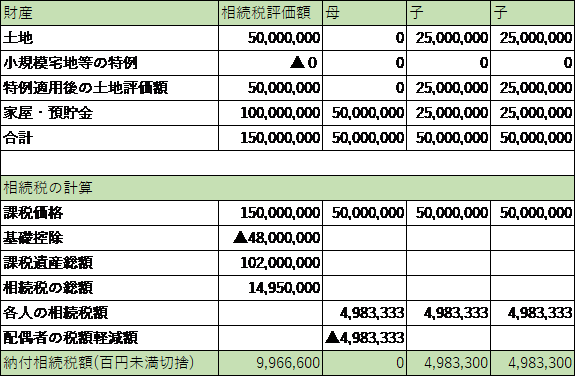

〈父の相続(一次相続)で子2人が土地を相続する場合〉

父の相続(一次相続)

土地は子2人が相続し、家屋・預貯金は法定相続分で相続

単位:円

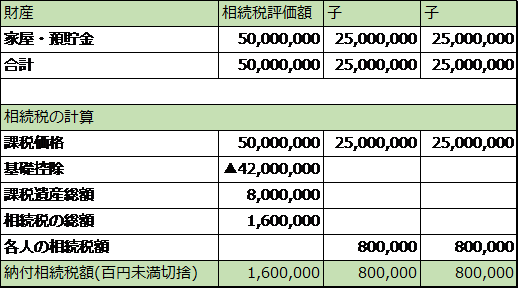

母の相続(二次相続)

家屋・預貯金を法定相続分で相続

単位:円

相続税は一次相続と二次相続合計で11,566,600円となります。

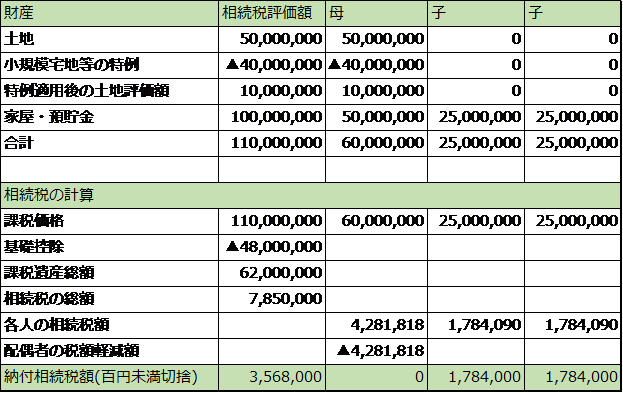

〈父の相続(一次相続)で母が土地を相続する場合〉

父の相続(一次相続)

土地は母が相続し、家屋・預貯金は法定相続分で相続

単位:円

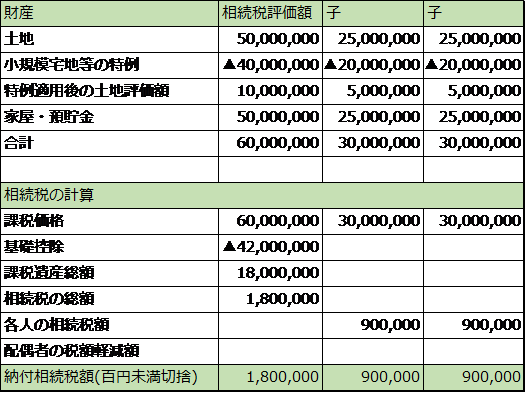

母の相続(二次相続)

すべての財産を法定相続分で相続

単位:円

相続税は一次相続と二次相続合計で5,368,00円となり、土地について子2人が父から直接相続する場合よりも6,198,600円低くなります。

〈相続税が低くなるポイント〉

上記の場合で、なぜ遺産分割方法を変えるだけで相続税の金額にこれだけの違いが出るのでしょうか。

それは、財産(土地)を一度、母に相続させることで小規模宅地等の特例を最大限活用できるためです。

小規模宅地等の特例とは、被相続人が自宅として使用していた土地を配偶者、同居親族、一定の要件を満たす借家暮らしの親族が取得した場合、その土地の評価額を330㎡までにつき80%減額できる特例です。

上記の前提条件においては、父名義の自宅に父と母が同居していたため、父から子2人が土地を直接相続すると小規模宅地等の特例を受けることができません。

しかし、父から一度、土地を母に相続させた場合、母の相続税申告において、子2人は小規模宅地等の特例(家なき子の特例)を受けることが可能となります。

家なき子の特例とは亡くなった人が住んでいた自宅(配偶者や同居している相続人がいない自宅に限ります)を借家暮らしの相続人が相続した場合に受けられる特例です。

上記の前提条件においては、母の相続時には父は既に亡くなっているため自宅に同居していた配偶者や相続人はいませんので、相続人である子が借家暮らしその他の要件を満たす場合は小規模宅地等の特例(家なき子の特例)を受けることができます。

なお、父から母が土地を相続したときは、もちろん小規模宅地等の特例を受けることができます。

以上の通り、数次相続が発生した場合は遺産分割の方法を変えるだけで、相続税を低く抑えることができる場合がありますので、専門家に相談してご検討ください。