〈年間110万円の贈与〉

生前贈与で相続税の節税をしようとする場合、贈与税の基礎控除である年間110万円の贈与を検討することが非常に多いかと思います。

これは年間110万円以下の贈与であれば贈与税も発生せず、相続財産を減らすことができることや、贈与税の税率は相続税の税率と比べて高いという認識があるためです。

上記については、半分正しいですが、必ずしもすべての人にとって適正とは言えない可能性があります。

この点について解説していきます。

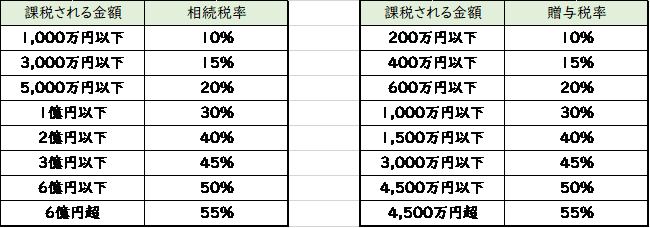

〈相続税と贈与税の税率〉

まず、相続税と贈与税の税率を比較してみると以下の通りです。

税率表を比較すると相続税のほうが贈与税よりも税率が低く感じるかと思います。そのため贈与税がかからないように年間110万円以下の贈与をする人が多くなっています。

しかし、贈与は相続と違い一度だけではなく何度も行えるため、税率表のみで検討してもあまり意味がありません。複数回に分けて贈与を行うことにより贈与税を支払うことになってもそれ以上に相続税を減らすことができる場合があります。

〈最適な贈与額の計算〉

最適な贈与額は贈与をすることにより将来減少する相続税と支払う贈与税を比較して検討する必要があります。

(例) 財産1億円 相続人1人 (財産1億円の場合の相続税の最高税率は30%)

(1)110万円の贈与を5年間した場合

①減少する相続税

110万円×30%×5年=165万円

②支払う贈与税

(110万円-110万円)×10%×5年=0円

③節税額

①-②=165万円

(2)200万円の贈与を5年間した場合

①減少する相続税

200万円×30%×5年=300万円

②支払う贈与税

(200万円-110万円)×10%×5年=45万円

③節税額

①-②=255万円

上記の2つのケースでは贈与税を支払っている(2)のほうがトータルでの節税額が大きくなっています。

このようにしてシミュレーションを組むことで「減少する相続税-支払う贈与税」が一番大きくなる、最適な贈与額を見つけていくことが可能となります。

※さらに細かくシミュレーションをする場合には収入や生活費による財産の変動も考慮する必要があります。

〈令和6年税制改正〉

令和6年以降、相続対策として贈与を行ううえで必ず理解しておかなければならない税制改正があります。

①暦年課税制度の生前贈与加算が3年内加算から7年内加算に改正

被相続人から相続又は遺贈により財産を取得した人が、その相続の開始前7年以内に暦年

課税による贈与により財産を取得している場合には、被相続人の相続税の計算にその財産の

贈与時の価額が加算されます。

この生前贈与加算の制度は相続の開始前3年以内の贈与が対象でしたが、令和6年以降は

相続の開始前7年以内の贈与が対象となります。

例えば、令和6年1月1日に贈与を行った場合、相続税の計算に加算されなくなるのは令

和13年1月2日以降に相続が発生した場合となります。

なお、令和5年12月31日以前に行った贈与については従前通り、贈与日から3年を経

過すれば相続税の計算に加算されなくなります。

したがって、令和6年以降の贈与については贈与日から7年経過しないと節税の効果が生

じないこととなりました。

②相続時精算課税制度に基礎控除が新設

相続時精算課税適用者が贈与により取得した財産に係るその年分の贈与税については現行

の暦年課税制度の基礎控除とは別途、110万円の基礎控除が新設され、贈与者の相続時に

相続税の計算に加算される金額は贈与額から上記の110万円を控除した金額となります。

例えば、相続時精算課税制度を選択して毎年110万円の贈与を行った場合は、将来的に

贈与者が死亡したときに相続税の計算に加算しなくて良いこととなります。

したがって、令和6年以降に相続時精算課税を選択した場合は、毎年110万円部分の贈

与については確実に節税効果があります。

〈2024年(令和6年)以降の贈与〉

2024年(令和6年)以降の贈与について節税を検討する場合、下図のようになります。

暦年課税制度で節税を検討する場合は、7年以内に相続が発生すると節税効果がありません。しかし、年齢がまだ若い人であれば、暦年課税制度で上記の〈最適な贈与額の計算〉を行いシミュレーションを組むことで大きな節税効果が期待できます。

逆に少額でも確実に節税効果を積み重ねたい人は相続時精算課税制度で毎年110万円の贈与を行うのが良いでしょう。

この点については財産や相続人の構成などによって最適な方法は異なると思いますので相続対策として生前贈与を行う場合は、専門家に相談することをおすすめします。