「親から不動産を相続したけれど、税金がよくわからない」

「空き家をそのままにしているけれど固定資産税が高く感じる」

「アパートや貸家の家賃収入があるけれど確定申告が必要なのか不安」

「将来の相続税対策として、不動産賃貸は本当に有効なのか知りたい」

このようなお悩みをお持ちの方は少なくありません。

不動産は、持っているだけでも税金がかかります。

さらに、人に貸して家賃収入を得るようになると、所得税や住民税、場合によっては消費税や相続税など複数の税金が関係してきます。

特にシニア世代の方にとって、不動産は老後の生活資金、相続対策、家族への財産承継に直結する大切な財産です。

一方で、税金の仕組みを知らないまま所有・賃貸・相続を進めてしまうと、思わぬ税負担や家族間トラブルにつながることもあります。

この記事では、税理士の視点から不動産を持っているとき、貸しているとき、相続するときに関係する税金についてわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

不動産を持っているだけでかかる税金

(1)固定資産税は所有しているだけで毎年かかる

不動産を所有していると、毎年かかる代表的な税金が「固定資産税」です。

固定資産税は、土地や建物を所有している人に対して、市町村から課税される税金です。

毎年1月1日時点の所有者に対して課税されるため、実際に住んでいるかどうか、貸しているかどうかに関係なく、所有しているだけで負担が生じます。

たとえば、親から相続した実家を誰も使わずに空き家のままにしている場合でも、固定資産税はかかります。

アパートや貸家として賃貸している場合も当然、固定資産税は毎年かかります。

固定資産税の基本的な計算式は次のとおりです。

固定資産税=課税標準額×税率

固定資産税の標準税率は、一般的に1.4%です。

ただし、実際の税額は、固定資産税評価額そのものに単純に1.4%をかけるとは限りません。

土地については住宅用地の特例などがあるため、「評価額」と「課税標準額」が異なることがあります。

(2)住宅が建っている土地には固定資産税の軽減措置がある

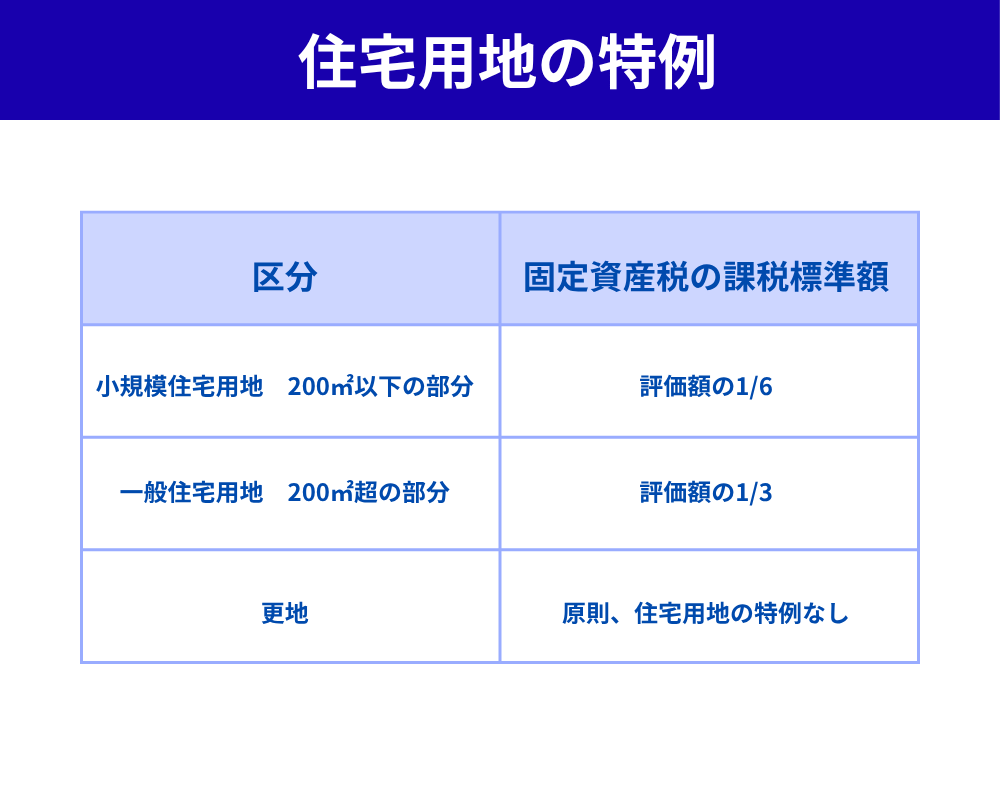

固定資産税で特に重要なのが、住宅用地の特例です。

住宅やアパートなどの敷地として利用されている土地については、一定の要件を満たすことで、固定資産税の課税標準額が減額されます。

具体的には、住宅1戸あたり200㎡以下の部分は「小規模住宅用地」とされ、固定資産税の課税標準額が評価額の6分の1になります。

200㎡を超える部分は「一般住宅用地」とされ、固定資産税の課税標準額が評価額の3分の1になります。

たとえば、土地の評価額が3,000万円で、その土地全体が小規模住宅用地に該当する場合、固定資産税の課税標準額は単純計算で500万円になります。

そこに標準税率1.4%をかけると、固定資産税は次のようになります。

500万円×1.4%=7万円

このように、住宅が建っている土地は、住宅用地の特例によって固定資産税が大きく抑えられていることがあります。

(3)アパート・マンションは「戸数×200㎡」まで小規模住宅用地になる

アパートやマンションなどの賃貸住宅の場合も、住宅用地の特例が関係します。

一戸建て住宅の場合は、原則として1戸あたり200㎡までが小規模住宅用地になります。

アパート・マンションの場合は、

が小規模住宅用地になります。

たとえば、10戸のアパートであれば、単純計算で、

10戸×200㎡=2,000㎡

までが小規模住宅用地に該当することになります。

そのため、賃貸住宅の敷地は、固定資産税の面では大きな軽減を受けていることがあります。

不動産賃貸が相続税対策や土地活用として検討される背景にはこうした固定資産税の軽減効果もあります。

(4)建物を解体して更地にすると固定資産税が上がることがある

ここで注意したいのが、建物を解体して更地にした場合です。

住宅が建っている土地には、住宅用地の特例があります。

しかし、建物を解体して更地になると、原則として住宅用地の特例が使えなくなります。

その結果、それまで小規模住宅用地として課税標準額が6分の1になっていた土地が、特例の対象外になり、固定資産税が上がることがあります。

「建物を解体して更地にすると固定資産税が上がるって本当なの?」

という疑問は、実務でも非常によく相談されるテーマです。

もちろん、建物が老朽化して危険な状態であれば、解体が必要な場合もあります。

空き家のまま放置していると、防犯面や近隣トラブルの問題が生じることもあります。

ただし、税金だけを見ると、解体によって固定資産税の負担が増える可能性があります。

そのため、古い実家や貸家を解体する前には、固定資産税がどのくらい変わるのかを確認しておくことが大切です。

特に相続した実家を「とりあえず解体して更地にしておこう」と考える場合には注意が必要です。

更地にした後で固定資産税が上がり、売却もすぐに進まないとなると、毎年の維持負担だけが重くなる可能性があります。

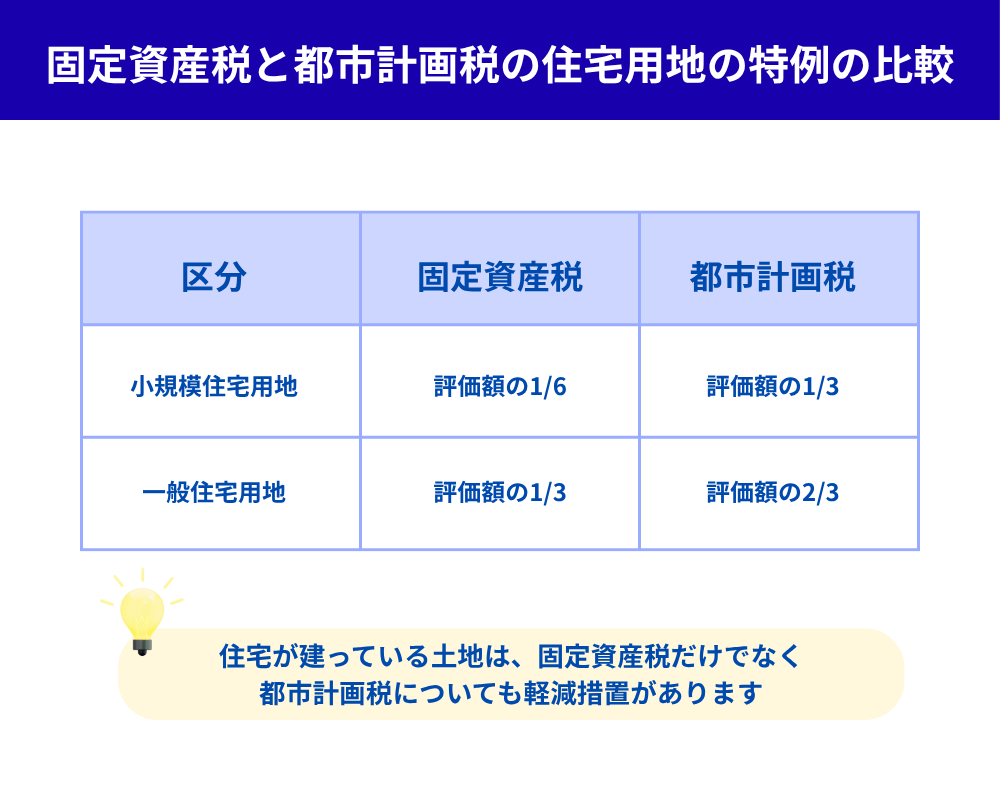

(5)都市計画税も一緒にかかることがある

固定資産税とあわせて確認しておきたいのが「都市計画税」です。

都市計画税とは、都市計画事業や土地区画整理事業などの必要な費用に充てるため、市街化区域内などにある土地や建物に対して課税される税金です。

固定資産税と同じく、毎年1月1日時点で土地や建物を所有している人に課税されます。

都市計画税の税率は、市町村によって異なりますが、上限は0.3%です。

都市計画税の基本的な計算式は次のとおりです。

都市計画税=課税標準額×税率

また、住宅用地については、都市計画税にも軽減措置があります。

小規模住宅用地、つまり住宅1戸あたり200㎡以下の部分については、都市計画税の課税標準額が評価額の3分の1になります。

200㎡を超える一般住宅用地については、都市計画税の課税標準額が評価額の3分の2になります。

つまり、住宅が建っている土地は、固定資産税だけでなく、都市計画税についても一定の軽減を受けていることになります。

そのため、建物を解体して更地にすると、固定資産税だけでなく、都市計画税の負担も増える可能性があります。

「更地にすると固定資産税が上がる」とよく言われますが、実際には固定資産税だけでなく、都市計画税も含めた年間負担額を確認することが大切です。

(6)空き家を放置すると住宅用地の特例が外れることがある

住宅が建っている土地については、固定資産税や都市計画税の住宅用地の特例により、税負担が軽減されることがあります。

ただし、建物が残っていれば、どのような状態でもずっと特例を受けられるわけではありません。

空き家の管理状態が悪く、倒壊の危険がある、衛生上問題がある、景観を著しく損なっている、近隣に悪影響を及ぼしているといった場合には、自治体から「特定空家等」と判断されることがあります。

さらに、2023年12月施行の改正空家法により、放置すれば特定空家等になるおそれのある空き家については、「管理不全空家等」として、市町村が指導・勧告できるようになりました。

勧告を受けた管理不全空家等や特定空家等の敷地は、固定資産税等の住宅用地特例の対象から除外されることがあります。

つまり、空き家は「壊すと固定資産税が上がるから、そのまま残しておけばよい」と単純に考えるのは危険です。

建物を解体すれば住宅用地の特例が外れる可能性がありますが、反対に、危険な空き家を放置して自治体から勧告を受けた場合にも、住宅用地の特例が外れる可能性があります。

そのため、相続した実家や使っていない貸家については、「残す」「貸す」「売る」「解体する」のどれがよいのかを、税金だけでなく、管理の負担や近隣への影響も含めて考えることが大切です。

不動産を貸すと「不動産所得」が発生する

(1)家賃収入がある場合は確定申告が必要になる

土地や建物を人に貸して家賃収入を得ると、原則として「不動産所得」として所得税の確定申告が必要になります。

不動産所得の総収入金額には、賃貸料収入だけでなく、更新料・名義書換料・返還不要の敷金や保証金・共益費などの名目で受け取るものも含まれるとされています。

つまり、毎月の家賃だけを見ていればよいわけではありません。

入居者から受け取るお金のうち、どれが収入に該当するのかを整理しておく必要があります。

(2)不動産所得の基本的な計算方法

一方で不動産を貸すために必要な支出は、必要経費として差し引くことができます。

代表的なものとしては、

・固定資産税

・損害保険料

・減価償却費

・修繕費

などがあります。

不動産所得はおおまかに言えば次のように計算します。

不動産所得=家賃などの収入-必要経費

たとえば、年間家賃収入が120万円あり、固定資産税、修繕費、保険料、減価償却費などの経費が合計70万円であれば、不動産所得は50万円です。

この50万円が、所得税や住民税を計算するうえでの所得になります。

ただし、ここで注意したいのは、不動産所得50万円にそのまま税率をかけるわけではないという点です。

所得税や住民税は、不動産所得を含めた各種所得を合計し、そこから基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などの所得控除を差し引いた後の「課税所得」に対して税率をかけて計算します。

所得税の税率は、課税所得の金額に応じて5%から45%まで段階的に高くなる超過累進税率です。

一方、住民税については、所得割の標準税率は一般的に10%です。

そのため、不動産所得が増えると、所得税と住民税の負担も増える可能性があります。

特に給与収入や年金収入などがある方は、不動産所得を単独で見るのではなく、他の所得と合算した後の税率を確認することが大切です。

たとえば、同じ不動産所得50万円でも、他の所得が少ない方と給与や年金などで既に所得が大きい方とでは、追加でかかる税負担が変わることがあります。

ただし、実際の計算では、青色申告の有無、事業的規模かどうか、借入金利息の扱い、修繕費と資本的支出の区分など、注意すべき点が多くあります。

不動産所得の計算において経費にできるもの・できないもの

(1)不動産賃貸で経費にできる代表例

不動産賃貸で、経費にできるのは、不動産賃貸収入を得るために直接必要な支出です。

つまり、「その支出がなければ、賃貸収入を得ることが難しい」と説明できるものが、経費になりやすいと考えるとわかりやすいです。

代表的な経費としては、次のようなものがあります。

①固定資産税・都市計画税

貸家やアパート、賃貸マンション、貸地などにかかる固定資産税や都市計画税は、不動産賃貸のために所有している資産にかかる税金です。

そのため、不動産所得の計算上、必要経費になる代表的な支出です。

ただし、自宅兼賃貸物件のように、自分や家族が住んでいる部分と賃貸部分が混在している場合には、全額を経費にできるとは限りません。

建物の面積割合など、合理的な基準で按分する必要があります。

②火災保険料・地震保険料

賃貸物件にかけている火災保険料や地震保険料も、経費になる代表例です。

賃貸物件を維持し、万が一の損害に備えるための支出だからです。

ただし、保険期間が数年にわたる長期契約の場合には、支払った年に全額を経費にするのではなく、期間に応じて按分する必要があります。

たとえば、5年分の火災保険料を一括で支払った場合には、その年だけでなく保険期間に対応する部分を各年の経費として処理する考え方になります。

③管理会社への管理費

アパートやマンションの管理を管理会社に依頼している場合、その管理費は経費になります。

入居者対応、家賃の集金、建物管理、クレーム対応などは、賃貸経営を続けるために必要な業務だからです。

特に高齢の方や遠方に住んでいる方が賃貸不動産を所有している場合、管理会社に委託することは実務上よくあります。

この管理費は、不動産所得を計算するうえで忘れずに経費として整理しておきたい支出です。

④入居者募集のための広告料・仲介手数料

空室が出た際に、不動産会社へ支払う広告料や仲介手数料も、経費になる代表例です。

新しい入居者を見つけるための支出であり、家賃収入を得るために直接関係する費用だからです。

不動産賃貸では、空室期間が長引くほど収入が減ります。

そのため、入居者募集にかかる費用は、賃貸経営上必要な支出といえます。

⑤修繕費

賃貸物件の修繕費も、経費としてよく出てくる支出です。

たとえば、壊れた給湯器の交換、雨漏りの補修、壁紙の張替え、エアコンの修理、水回りの修理などです。

ただし、修繕費については注意が必要です。

単に壊れた部分を元の状態に戻すための支出であれば、修繕費として経費になりやすいです。

一方で、建物の価値を高めるような大規模リフォームや、耐用年数を延ばすような工事は、修繕費ではなく「資本的支出」として扱われ、減価償却で数年に分けて経費化することがあります。

つまり、同じ工事代金でも、内容によって一括で経費になる場合と、数年に分けて経費にする場合があるということです。

この区分を誤ると、税務調査で指摘されることがあります。

特に金額が大きい工事については、請求書の内容や工事の目的を確認し、税務上の処理を慎重に判断する必要があります。

⑥借入金の利息

賃貸物件を購入・建築するために金融機関から借入れをしている場合、その借入金の利息部分は経費になることがあります。

ここで注意したいのは、毎月の返済額すべてが経費になるわけではないという点です。

返済額には「元金部分」と「利息部分」が含まれています。

このうち、経費になるのは原則として利息部分です。

元金の返済は借金を返しているだけなので、必要経費にはなりません。

たとえば、毎月10万円を返済している場合でも、その内訳が元金8万円、利息2万円であれば、経費になるのは2万円部分です。

ここは誤解されやすいポイントです。

⑦減価償却費

建物や設備については、購入・建築した年に全額を経費にするのではなく、耐用年数に応じて毎年少しずつ経費にします。

これが減価償却費です。

不動産賃貸では、減価償却費は非常に重要です。

なぜなら、実際にその年にお金が出ていかなくても、会計上は経費として計上できるからです。

一方で、土地は時間が経っても価値が減るものではないと考えられるため、減価償却の対象にはなりません。

減価償却できるのは、建物や建物附属設備、構築物などです。

⑧税理士報酬・司法書士報酬などの専門家費用

不動産所得の確定申告を税理士に依頼した場合の税理士報酬や、賃貸不動産に関する登記手続きを司法書士に依頼した場合の報酬も、内容によっては経費になります。

ただし、相続税申告に関する税理士報酬など、個人的な相続手続きに関する費用は、不動産所得の経費とは区別して考える必要があります。

専門家費用は、何のために支払ったものなのかを整理しておくことが大切です。

⑨通信費・交通費・消耗品費

賃貸物件の管理のために使った通信費、物件確認のための交通費、事務用品などの消耗品費も、賃貸経営に直接関係する範囲で経費になることがあります。

たとえば、管理会社や入居者との連絡に使う電話代、賃貸物件を確認しに行くための交通費、契約書類を保管するファイルや封筒代などです。

ただし、これらは私生活の支出と混在しやすい支出でもあります。

全額を経費にするのではなく、賃貸経営に使った部分を合理的に区分することが大切です。

(2)私的な支出は経費にできない

一方で、自宅部分の電気代や水道代、家族旅行の費用、賃貸経営と関係のない支出は、当然ながら経費にはできません。

不動産所得の経費で大切なのは、「賃貸収入を得るために必要だった」と説明できるかどうかです。

たとえば、賃貸物件の修理の打ち合わせのために管理会社へ行った交通費であれば、経費として説明しやすいです。

しかし、「ついでに観光もした旅行代」や「家族で食事をした飲食代」を、賃貸経営の経費として処理するのは難しいでしょう。

また、自宅兼賃貸物件の場合には、電気代、水道代、火災保険料、固定資産税などを全額経費にしてしまうと問題になることがあります。

自分や家族が使っている部分と、賃貸に使っている部分を分ける必要があるからです。

この場合には、床面積の割合、使用時間、使用実態など、合理的な基準で按分します。

たとえば、建物全体のうち30%を賃貸部分として使っているのであれば、固定資産税や火災保険料のうち30%を経費にする、という考え方です。

もちろん、実際には物件の状況によって判断が変わります。

(3)領収書があれば何でも経費になるわけではない

もう一つ注意したいのが、「領収書があれば経費になる」という誤解です。

領収書は、支払った事実を証明する資料です。

しかし、領収書があることと、税務上の経費として認められることは別問題です。

税務上は、次のような点が見られます。

- その支出が不動産賃貸に関係しているか

- 金額が過大ではないか

- 私的な支出が混ざっていないか

- 支払先や内容が明確か

- 収入との対応関係を説明できるか

つまり、領収書を保管しておくだけでなく、何のために支払ったのかがわかるようにしておくことが重要です。

特に修繕費やリフォーム費用については、請求書や見積書、工事内容がわかる資料を残しておくことが大切です。

後から見たときに、「単なる修繕だったのか」「価値を高める工事だったのか」が判断できるようにしておく必要があります。

(4)経費は「証拠」と「説明」がセットで必要

不動産賃貸の経費では、支出の内容を説明できることが非常に重要です。

たとえば、同じ10万円の支出でも、賃貸物件の給湯器修理であれば経費になりやすいです。

一方で、家族で使う家電の購入費であれば、賃貸経営の経費にはなりません。

税務調査では、「この支出は何のためですか」「どの物件に関する費用ですか」「私的な部分は含まれていませんか」と確認されることがあります。

そのときに、領収書だけでなく、請求書、契約書、管理会社とのやり取り、工事写真、物件ごとの管理表などがあると、説明しやすくなります。

不動産賃貸は、毎年継続して行うものです。

だからこそ、経費についても、その場その場で処理するのではなく、物件ごとに資料を整理しておくことが大切です。

特に複数の物件を所有している場合には、どの物件に関する支出なのかを明確にしておきましょう。

物件ごとに収入と経費を整理しておくことで、確定申告だけでなく、将来の売却や相続の場面でも役立ちます。

減価償却とは何か

経費の中でも、特に不動産賃貸で重要になるのが「減価償却費」です。

固定資産税や管理費、修繕費などは支払った金額が比較的イメージしやすい経費です。

一方で減価償却費は、実際にその年にお金が出ていかなくても経費になるため、少しわかりにくい部分があります。

そこで次に、不動産賃貸で必ず押さえておきたい「減価償却」について確認していきましょう。

(1)建物は購入した年に全額経費にできない

不動産賃貸で非常に重要なのが「減価償却」です。

建物や設備は、購入した年に全額を経費にできるわけではありません。

建物は長い期間にわたって使用する資産です。

そのため、取得価額を法定耐用年数に応じて、毎年少しずつ経費にしていきます。

これが減価償却です。

(2)減価償却費は不動産所得の計算で重要になる

たとえば、建物を2,000万円で取得した場合、その2,000万円を購入した年に一括で経費にするのではなく、建物の構造や用途に応じて、毎年少しずつ経費にしていきます。

耐用年数は建物の構造によって異なります。

国税庁の耐用年数表では、住宅用の木造建物は22年、鉄筋コンクリート造・鉄骨鉄筋コンクリート造の住宅用建物は47年とされています。

この減価償却費は、実際にその年にお金が出ていかなくても経費として計上できるため、不動産所得の計算では非常に重要です。

(3)相続で取得した不動産は計算が複雑になる

ただし、相続で取得した不動産の場合、被相続人の取得価額や未償却残高、耐用年数の引継ぎなど、計算が複雑になることがあります。

親から相続したアパートや貸家をそのまま貸し続ける場合には、取得時期や建築費、過去の申告状況を確認することが大切です。

不動産賃貸と消費税

(1)住宅の貸付けは原則として消費税が非課税

不動産賃貸では、消費税にも注意が必要です。

一般的に、住宅の貸付けは消費税が非課税です。

アパートやマンション、貸家などを居住用として貸している場合、家賃には消費税がかかりません。

(2)店舗・事務所・駐車場は消費税の対象になることがある

一方で、事務所、店舗、倉庫、駐車場などの貸付けは、消費税の課税対象になることがあります。

特に、複数の不動産を所有している方や、事業用物件を貸している方は、消費税の課税事業者になる可能性があります。

「自分は個人だから消費税は関係ない」と思われる方もいますが、個人であっても、課税売上が一定規模を超えれば消費税の申告・納税が必要になることがあります。

また、インボイス制度の影響により、事業用物件を貸している場合には、借主から登録番号の有無を確認されるケースもあります。

特にテナント、事務所、店舗を貸している方は、所得税だけでなく消費税の視点も必要です。

相続税対策として不動産賃貸は有効なのか

(1)現金と不動産では相続税評価額が変わる

不動産賃貸は、相続税対策として取り上げられることが多い分野です。

その理由の一つは、現金で持っている場合と、不動産として持っている場合で、相続税評価額が変わることがあるからです。

現金は、相続税の計算上、原則として額面どおりに評価されます。

つまり、現金1億円を持っていれば、相続税評価額も原則として1億円です。

一方、不動産は、現金とは評価方法が異なります。

土地は、主に路線価方式や倍率方式によって評価します。

一般的に、路線価は公示価格の8割程度を目安に設定されているといわれます。

つまり、時価1億円の土地でも、相続税評価額では8,000万円程度になる可能性があります。

建物は、固定資産税評価額を基に評価します。

固定資産税評価額は、建築費や時価よりも低くなることが多く、一般的には建築費の5割から7割程度になるケースもあります。

たとえば、現金1億円をそのまま持っていれば、相続税評価額は1億円です。

一方で、その1億円を使って、土地6,000万円、建物4,000万円の賃貸アパートを取得したとします。

この場合、仮に土地の相続税評価額が時価の80%、建物の固定資産税評価額が建築費の60%だとすると、相続税評価額は次のようになります。

土地:6,000万円 × 80% = 4,800万円

建物:4,000万円 × 60% = 2,400万円

この時点で、合計評価額は、

4,800万円 + 2,400万円 = 7,200万円

になります。

現金1億円と比べると、相続税評価額は2,800万円低くなります。

1億円 − 7,200万円 = 2,800万円

つまり、同じ1億円相当の財産でも、現金で持っている場合と、不動産として持っている場合では、相続税評価額に差が出ることがあるのです。

(2)貸している不動産はさらに評価が下がることがある

さらに、その不動産を人に貸している場合には、相続税評価額がさらに下がることがあります。

なぜなら、人に貸している土地や建物は、所有者が自由に使えるわけではないからです。

自宅として使っている土地や空き地であれば、所有者が売却したり、自分で使ったりしやすい状態です。

一方、アパートや貸家として人に貸している場合には、借主の権利があるため、所有者が自由に使える範囲が制限されます。

相続税評価では、この制限を考慮して評価額を下げる仕組みがあります。

代表的なのが、土地については「貸家建付地評価」、建物については「貸家評価」です。

たとえば、先ほどの土地評価額4,800万円、建物評価額2,400万円の賃貸アパートを考えてみます。

土地については、貸家建付地として評価する場合、次のような計算をします。

自用地評価額 ×(1 − 借地権割合 × 借家権割合)

ここでは、わかりやすく、借地権割合60%、借家権割合30%として考えます。

4,800万円 ×(1 − 60% × 30%)

60% × 30% = 18%です。

そのため、土地の評価額は、

4,800万円 × 82% = 3,936万円

になります。

次に、建物についても、人に貸している場合には借家権割合を考慮します。

貸家の評価は、一般的に次のように計算します。

固定資産税評価額 ×(1 − 借家権割合)

借家権割合30%とすると、

2,400万円 ×(1 − 30%)= 1,680万円

になります。

すると、貸している不動産全体の相続税評価額は、

土地3,936万円 + 建物1,680万円 = 5,616万円

になります。

現金1億円と比べると、相続税評価額は次のように下がります。

1億円 − 5,616万円 = 4,384万円

つまり、現金1億円をそのまま持っている場合と比べて、賃貸不動産として所有している場合には、相続税評価額が大きく下がる可能性があるということです。

もちろん、これはあくまでわかりやすくするための単純な例です。

実際には、土地の路線価、借地権割合、建物の固定資産税評価額、入居状況、土地の形状、建物の用途などによって評価額は変わります。

それでも、相続税対策として不動産賃貸が注目される理由は、このように現金よりも相続税評価額が低くなることがあるからです。

(3)不動産賃貸が必ず相続税対策になるとは限らない

ただし、ここで注意しなければならないのは、「不動産賃貸=必ず相続税対策になる」とは限らないということです。

たしかに、不動産を取得して賃貸することで、相続税評価額が下がる場合があります。

しかし、それはあくまで相続税評価上の話です。

実際の不動産経営では、空室リスク、家賃下落、修繕費、管理費、借入金の返済、売却のしにくさなど、さまざまな問題があります。

たとえば、相続税評価額が下がっても、空室が多くて家賃収入が思うように入らなければ、借入金の返済や修繕費の負担が重くなることがあります。

また、相続人が不動産経営に詳しくない場合、相続後の管理に苦労することもあります。

現金であれば相続人で分けやすいですが、不動産は簡単に分けられません。

そのため、相続税対策として不動産賃貸を考える場合には、単に「評価額が下がるから得」と考えるのではなく、収益性、管理のしやすさ、立地、将来の売却可能性、相続人同士の分けやすさまで含めて判断することが大切です。

貸付事業用宅地等の小規模宅地等の特例

(1)小規模宅地等の特例とは

相続税で特に重要なのが、小規模宅地等の特例です。

小規模宅地等の特例とは、一定の要件を満たす宅地等について、相続税評価額を大きく減額できる制度です。

相続開始直前における宅地等の利用区分に応じて、一定の面積まで一定割合を減額することができます。

この特例には、自宅の土地に使える「特定居住用宅地等」だけでなく、貸付事業に使っていた土地に使える「貸付事業用宅地等」もあります。

(2)貸付事業用宅地等は50%減額できる可能性がある

貸付事業用宅地等に該当する場合、宅地等のうち200㎡まで評価額を50%減額できる可能性があります。

ただし、適用には要件があります。

相続開始前から貸付事業として使われていること、相続後も申告期限まで一定の要件を満たして所有・貸付事業を継続することなど、細かい要件を満たす必要があります。

また、相続直前に急いで賃貸を始めた場合には、特例が使えないことがあります。

特に近年は、相続直前の形式的な対策については慎重な確認が必要です。

「アパートを持っているから小規模宅地等の特例が使えるはず」と自己判断するのは危険です。

実際には、要件を1つ1つ判断する必要があります。

不動産は分けにくい財産である

(1)不動産は現金のように簡単には分けられない

相続対策を考えるうえで、不動産の税金と同じくらい重要なのが「分けにくさ」です。

現金であれば、相続人間で比較的分けやすい財産です。

しかし、不動産は簡単に分けることができません。

たとえば、相続人が長男と長女の2人で、主な財産が実家とアパートだけというケースを考えてみましょう。

長男が実家を取得し、長女がアパートを取得するという分け方もありますが、それぞれの評価額や収益性が異なれば、不公平感が出る可能性があります。

(2)共有名義は将来のトラブルにつながりやすい

また、共有名義にする方法もありますが、これは将来のトラブルにつながりやすい方法です。

共有にすると、売却や大規模修繕の際に共有者全員の同意が必要になります。

相続人同士の関係が良好なうちは問題がなくても、その次の相続で共有者が増えると、意思決定が非常に難しくなることがあります。

不動産を相続対策に使う場合は、「相続税が下がるか」だけではなく、「誰が引き継ぐのか」「管理できるのか」「他の相続人とのバランスをどう取るのか」まで考えておく必要があります。

法人化による節税は本当に有効か

(1)不動産賃貸の法人化にはメリットがある場合もある

不動産賃貸をしている方から、「法人を作ったほうが税金は安くなりますか?」と相談されることがあります。

法人化には、所得分散、役員報酬、経費計上、相続対策などの面でメリットが出る場合があります。

特に不動産所得が大きく、個人の所得税率が高くなっている場合には、法人化を検討する余地があります。

(2)法人化すれば必ず得をするわけではない

一方で、法人化すれば必ず得をするわけではありません。

法人を設立すると、設立費用、税理士報酬、法人住民税の均等割、社会保険、会計処理の手間などが発生します。

また、個人所有の不動産を法人へ移す場合には、譲渡所得税、不動産取得税、登録免許税などが問題になることもあります。

建物だけ法人へ移すのか、土地も含めて移すのか、管理法人にするのか、所有法人にするのかによって、税務上の効果は大きく異なります。

そのため、法人化は「なんとなく節税になりそう」という理由で進めるべきではありません。

所得規模、家族構成、相続税の見込み、今後の不動産経営方針を踏まえて、事前にシミュレーションすることが重要です。

不動産賃貸で税務調査が入るポイント

(1)家賃収入や更新料の申告漏れに注意する

不動産所得は、税務調査の対象になることがあります。

特に確認されやすいのは、家賃収入の計上漏れ、更新料や礼金の申告漏れ、敷金・保証金の処理、経費の過大計上、修繕費と資本的支出の区分、借入金利息の按分、家事関連費の混在などです。

たとえば、入居者から受け取った礼金や更新料を家賃ではないからといって申告していない場合、収入計上漏れとして指摘される可能性があります。

(2)経費の按分や処理方法も見られやすい

また、賃貸物件と自宅が一体になっている場合、水道光熱費や通信費、火災保険料などをどのように按分するかも重要です。

合理的な基準がないまま大きな金額を経費にしていると、税務調査で説明を求められることがあります。

不動産賃貸は、毎年継続するものです。

一度誤った処理をすると、数年分にわたって修正が必要になることもあります。

最初の段階で正しい処理方法を決めておくことが、結果的に安心につながります。

まとめ:不動産の税金は「持つ・貸す・相続する」をセットで考える

(1)不動産に関係する税金は固定資産税だけではない

不動産に関する税金は、固定資産税だけではありません。

持っているだけで固定資産税がかかり、貸せば不動産所得として所得税・住民税が関係します。

テナント用物件であれば消費税の問題も出てきます。

さらに、将来の相続では、相続税評価、小規模宅地等の特例、遺産分割、納税資金の問題も関係してきます。

(2)税金だけでなく管理・収益性・相続まで考えることが大切

不動産は、うまく活用すれば、家賃収入を生み、相続税対策にもつながる可能性があります。

一方で、税金だけを見て判断すると、空室リスク、修繕負担、家族間トラブル、納税資金不足といった別の問題を抱えることがあります。

大切なのは、不動産を「持つ」「貸す」「将来引き継ぐ」という流れで総合的に考えることです。

特に、相続した実家をどうするか、空き家を貸すべきか売るべきか、アパート経営を続けるべきか、法人化したほうがよいのか、小規模宅地等の特例が使えるのかといった判断は、個別事情によって答えが変わります。

不動産の税金で不安がある方は、早めに専門家へ相談し、現状を整理することをおすすめします。

税金の仕組みを知っておくだけでも、将来の選択肢は大きく変わります。

不動産は、家族に残せる大切な財産です。

だからこそ、税金・相続・管理の視点から、後悔のない準備を進めていきましょう。