「子どもや孫に財産を渡したい」

「相続税対策として生前贈与を考えている」

「でも、贈与税が高いと聞いて不安」

このように考えている方は多いのではないでしょうか。

贈与税は、個人から財産をもらった人にかかる税金です。

特に親から子、祖父母から孫へまとまったお金を渡す場合、「贈与税がかかるのでは?」と心配になる方も少なくありません。

ただし、贈与税にはいくつかの非課税制度や特例があります。

これらを正しく使えば、合法的に贈与税をかけずに財産を移すことも可能です。

一方で、注意したいのは「贈与税がかからない=何でも自由に渡してよい」という意味ではないことです。

制度ごとに要件があり、使い方を間違えると、後から贈与税や相続税の問題が出てくることがあります。

この記事では、税理士の視点から、贈与税が合法的にかからない方法6選をわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

贈与税がかからない方法は「制度を正しく使う」ことが大前提

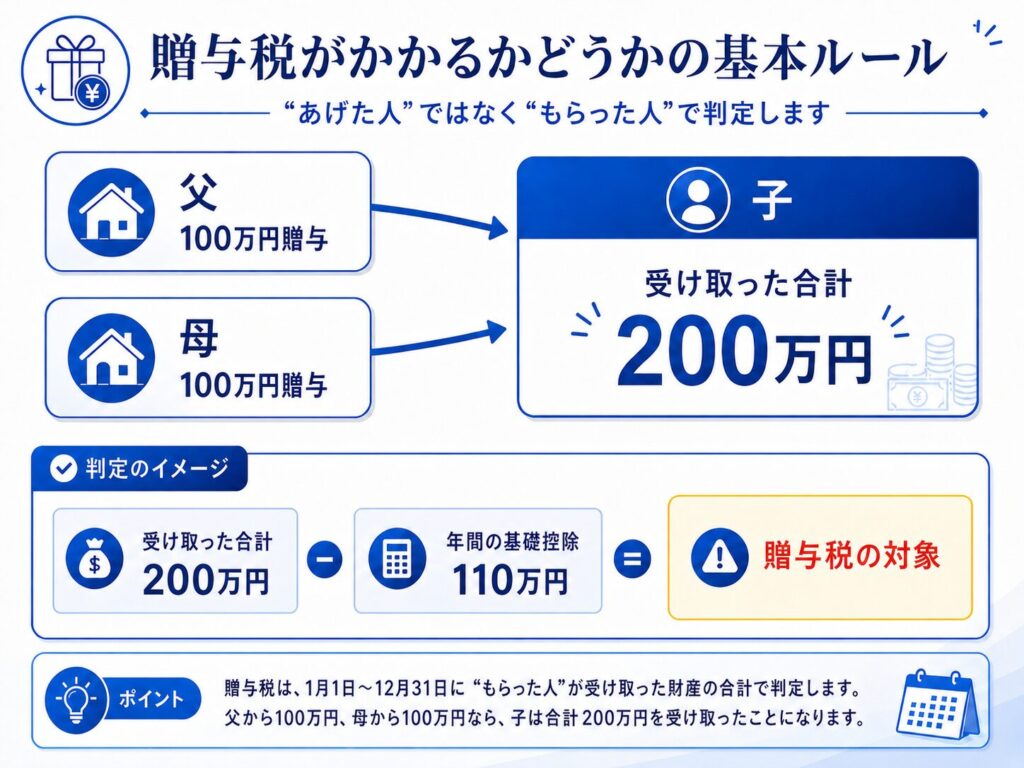

まず大前提として、贈与税は「もらった人」を基準に判定します。

たとえば、父から100万円、母から100万円を同じ年にもらった場合、「父からは110万円以下だから大丈夫」「母からも110万円以下だから大丈夫」と考えるのは誤りです。

贈与税は、その年の1月1日から12月31日までに、もらった人が受け取った財産の合計額で判断します。

もらった財産の合計が110万円を超える場合には、原則として申告が必要とされています。

つまり、贈与税がかからない方法を考えるときは、次の視点が重要です。

- 誰が贈与するのか

- 誰が受け取るのか

- いくら渡すのか

- 何の目的で渡すのか

- どの制度を使うのか

- 将来の相続税にどう影響するのか

このあたりを整理せずに「とりあえず非課税枠を使えばいい」と考えると、かえって税務上のリスクが出ることがあります。

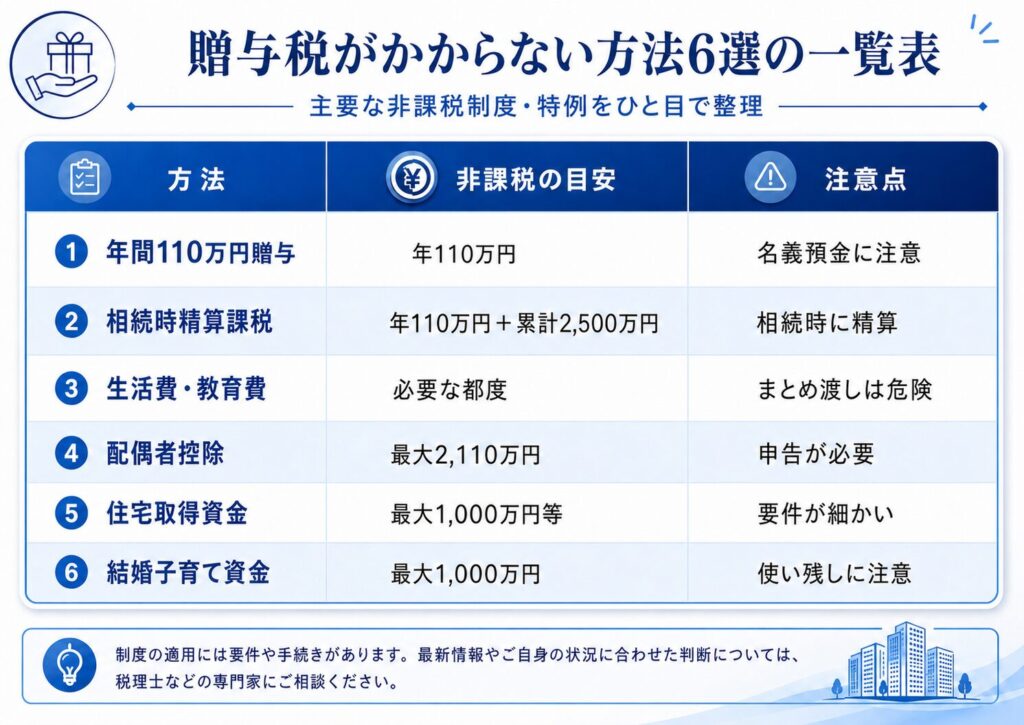

では、具体的に贈与税がかからない代表的な方法を6つ見ていきましょう。

1. 暦年課税制度による年間110万円の贈与

もっとも有名な贈与税の非課税枠が、暦年課税制度による年間110万円の基礎控除です。

贈与税には「暦年課税」という基本的な仕組みがあります。

これは、毎年1月1日から12月31日までの1年間に受けた贈与の合計額から、基礎控除110万円を差し引いて贈与税を計算する制度です。

そのため、1年間にもらった財産の合計額が110万円以下であれば、原則として贈与税はかかりません。

たとえば、父から子へ毎年100万円ずつ贈与する場合、その年の贈与額が110万円以下であれば、贈与税は発生しないという考え方になります。

(1)年間110万円贈与のメリット

年間110万円の贈与は、非常に使いやすい方法です。

理由は、特別な用途制限がないからです。

生活費や教育費、住宅資金などのように「何に使うか」が限定されているわけではありません。

現金、預金、有価証券など、さまざまな財産の贈与に使うことができます。

また、贈与を受ける人ごとに基礎控除があるため、複数の子や孫に分けて贈与すれば、家族全体で見ると大きな財産移転が可能です。

たとえば、子ども2人、孫3人にそれぞれ年間110万円ずつ贈与すれば、1年間で合計550万円の財産を贈与税なしで移すこともできます。

(2)ただし「名義預金」には注意

年間110万円以内で贈与していても、注意したいのが名義預金です。

名義預金とは、通帳の名義は子や孫になっているものの、実質的には親や祖父母が管理している預金のことです。

たとえば、祖父が孫名義の口座を作り、毎年100万円ずつ入金していたとします。

しかし、孫本人はその口座の存在を知らず、通帳や印鑑も祖父が管理していた場合、税務署から「これは本当に孫への贈与ですか?」と疑われる可能性があります。

贈与は、あげる人ともらう人の双方の意思があって成立します。

そのため、贈与した事実を残すためには、次のような対策が重要です。

- 贈与契約書を作成する

- 受贈者本人の口座に振り込む

- 通帳やキャッシュカードを受贈者側で管理する

- 贈与の事実を家族内で共有しておく

「110万円以下だから絶対に大丈夫」と考えるのではなく、本当に贈与が成立している形を整えることが大切です。

(3)相続開始前7年以内の贈与加算にも注意

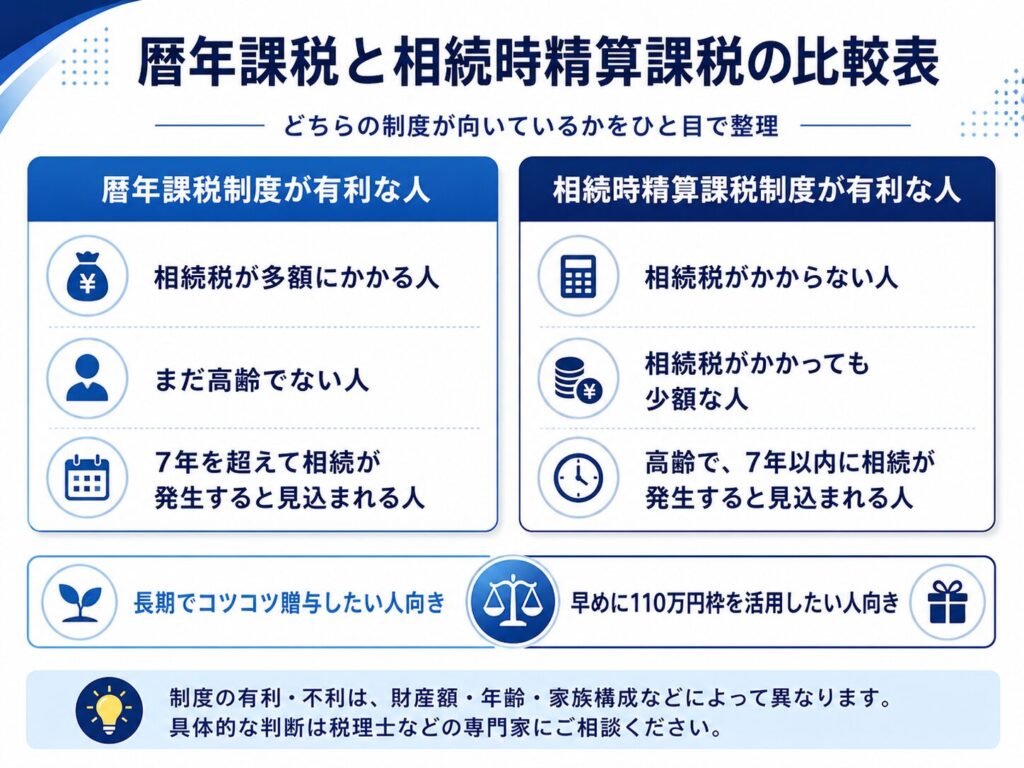

さらに、相続税対策として暦年贈与を行う場合には、生前贈与加算にも注意が必要です。

相続や遺贈で財産を取得する人が、亡くなった人から生前に贈与を受けていた場合、一定期間内の贈与財産は相続財産に加算されることがあります。

従来は相続開始前3年以内の贈与が加算対象でしたが、税制改正により、段階的に相続開始前7年以内の贈与まで加算対象が広がっています。

つまり、相続税対策として110万円贈与をしていても、亡くなる直前の贈与については、相続税の計算上、完全には切り離せないことがあります。

暦年贈与は非常に使いやすい制度ですが、相続税対策として考えるなら、早めに、計画的に行うことが重要です。

2. 相続時精算課税制度

2つ目は、相続時精算課税制度です。

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して贈与する場合に選択できる制度です。

この制度を使うと、年間110万円の基礎控除に加えて、累計2,500万円までの特別控除を使うことができます。

相続時精算課税を選択した場合、特定贈与者ごとに年間110万円の基礎控除を控除し、さらに累計2,500万円までの特別控除を差し引いた後、一律20%で贈与税を計算するとされています。

簡単にいうと、まとまった金額を贈与したい場合に使いやすい制度です。

(1)相続時精算課税制度のイメージ

たとえば、父から子へ2,000万円を贈与したとします。

通常の暦年課税であれば、110万円を超える部分に対して贈与税がかかります。

しかし、相続時精算課税制度を選択すれば、累計2,500万円の特別控除の範囲内であれば、贈与時点では贈与税がかからないことになります。

このため、次のようなケースでは検討されることがあります。

- 子どもに住宅購入資金を援助したい

- 収益不動産を早めに移したい

- 将来値上がりしそうな財産を先に渡したい

- 相続税がかからない見込みの家庭で、早めに財産を移したい

(2)「贈与税がかからない」だけで終わらない制度

ただし、ここが非常に重要です。

相続時精算課税制度は、名前のとおり、相続のときに精算する制度です。

贈与時点では贈与税がかからなくても、贈与した人が亡くなったときには、原則としてその贈与財産を相続財産に加算して相続税を計算します。

つまり、完全に税金から外れる制度ではありません。

あくまで、贈与税をいったん抑えながら、相続時にまとめて精算する制度です。

(3)令和6年以降は使いやすくなった

相続時精算課税制度は、令和6年以降の改正により使いやすくなりました。

大きなポイントは、年間110万円の基礎控除が新設されたことです。

これにより、相続時精算課税制度を選択した後でも、毎年110万円までの贈与については、原則として贈与税がかからず、さらに相続財産への加算対象にもならない扱いとなりました。

以前は「一度選ぶと暦年課税に戻れない」「少額贈与でも申告が必要になる」などの使いにくさがありましたが、改正後は活用しやすい場面が増えています。

(4)相続時精算課税制度の注意点

一方で、注意点もあります。

まず、一度相続時精算課税制度を選択すると、その贈与者からの贈与については、原則として暦年課税に戻ることはできません。

たとえば、父からの贈与について相続時精算課税を選択した場合、その後の父からの贈与は相続時精算課税で計算することになります。

また、相続時に加算される財産の価額は、原則として贈与時の価額です。

そのため、値上がりする財産を早めに贈与する場合には有利に働くこともありますが、逆に値下がりする財産を贈与すると不利になることもあります。

相続時精算課税制度は、単に「2,500万円まで無税」と考えると危険です。

相続税の有無、財産の種類、将来の値上がり・値下がり、家族関係まで含めて判断する必要があります。

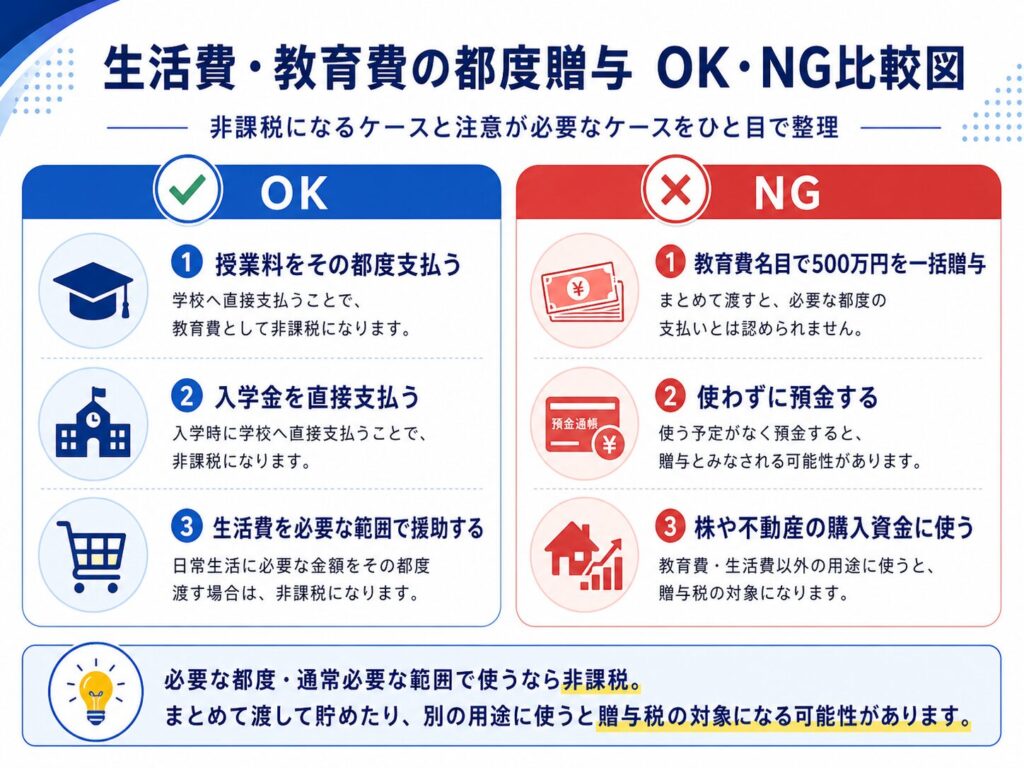

3. 生活費・教育費の都度贈与

3つ目は、生活費や教育費の都度贈与です。

これは実務上、とても重要です。

「親が子どもの生活費を負担する」

「祖父母が孫の学費を出す」

こういったお金のやり取りまで、すべて贈与税がかかるわけではありません。

国税庁も、夫婦、親子、兄弟姉妹などの扶養義務者から、生活費や教育費に充てるために取得した財産で、通常必要と認められるものについては、贈与税がかからないと説明しています。

生活費には日常生活に必要な費用、治療費、養育費などが含まれ、教育費には学費、教材費、文具費などが含まれます。

(1)生活費・教育費は「必要な都度」がポイント

この制度で最も大切なのは、必要な都度、直接その目的に使うことです。

たとえば、

「祖父母が孫の入学金や授業料を支払う」

「親が子どもの家賃や生活費を必要な範囲で援助する」

こういったケースでは、通常必要と認められる範囲であれば、贈与税はかかりません。

一方で、生活費や教育費という名目でまとまったお金を渡し、それを預金したり、株式や不動産の購入資金に充てたりした場合には、贈与税がかかる可能性があります。

つまり、ポイントは次の3つです。

- 扶養義務者からの贈与であること

- 生活費や教育費として通常必要な範囲であること

- 必要な都度、直接その支払いに充てていること

(2)生活費・教育費贈与のよくある誤解

よくある誤解が、「教育費ならいくら渡しても非課税」という考え方です。

これは危険です。

たとえば、祖父母が孫に「将来の教育費として」500万円を一括で渡し、そのまま孫名義の預金口座に置いておいた場合、単なる教育費の都度贈与とはいえない可能性があります。

また、子どもが社会人として十分な収入を得ているにもかかわらず、親が高額な生活費を継続的に渡しているような場合も、通常必要な生活費といえるかどうかが問題になります。

生活費・教育費の贈与は非常に使いやすい一方で、「必要な範囲」「必要な都度」という判断が重要です。

※このテーマは別記事で詳しく解説しているため、ここでは概要にとどめます。

4. 贈与税の配偶者控除

4つ目は、贈与税の配偶者控除です。

これは、いわゆる「おしどり贈与」と呼ばれる制度です。

婚姻期間が20年以上の夫婦の間で、居住用不動産、または居住用不動産を取得するための金銭を贈与した場合、一定の要件を満たせば、基礎控除110万円とは別に、最高2,000万円まで控除を受けることができます。

つまり、最大で2,110万円まで贈与税がかからない可能性があります。

(1)贈与税の配偶者控除の主な要件

主な要件は次のとおりです。

・婚姻期間が20年以上であること

・配偶者から居住用不動産またはその取得資金の贈与を受けること

・贈与を受けた翌年3月15日までに、その居住用不動産に住んでいること

・その後も引き続き住む見込みであること

・贈与税の申告をすること

ここで重要なのは、贈与税がゼロでも申告が必要という点です。

配偶者控除は、要件を満たせば自動的に適用される制度ではありません。

贈与税の申告をして初めて適用を受けることができます。

(2)配偶者控除は節税効果が薄いこともある

この制度は、名前だけ見ると非常に有利に見えます。

しかし、相続税対策としては、必ずしも得とは限りません。

理由は、配偶者には相続税の税額軽減があるからです。

配偶者が相続する財産については、1億6,000万円または法定相続分のいずれか多い金額まで、相続税がかからない制度があります。

そのため、夫から妻へ自宅を生前贈与しても、そもそも相続で妻が取得すれば相続税がかからなかった、というケースも多いです。

また、不動産を贈与すると、登録免許税や不動産取得税などのコストが発生することがあります。

相続で取得する場合と比べて、名義変更コストが高くなることもあります。

つまり、配偶者控除は「贈与税がかからない制度」ではありますが、相続税や諸費用まで含めると、必ずしも有利とは限りません。

夫婦間の自宅贈与は、節税目的だけでなく、将来の住まいの確保、財産分け、家族関係なども含めて検討する必要があります。

※このテーマも別記事で詳しく解説しているため、ここでは概要にとどめます。

5. 住宅取得等資金の贈与

5つ目は、住宅取得等資金の贈与税の非課税制度です。

これは、父母や祖父母などの直系尊属から、子や孫が住宅を取得するための資金贈与を受けた場合に、一定額まで贈与税が非課税になる制度です。

省エネ等住宅については非課税限度額が1,000万円、それ以外の住宅については500万円とされています。

(1)住宅取得等資金贈与の非課税枠

現在の制度では、主に次のような非課税枠があります。

- 省エネ等の良質な住宅:最大1,000万円

- それ以外の住宅:最大500万円

さらに、暦年課税の基礎控除110万円と併用可能です。

たとえば、良質な住宅に該当し、要件を満たす場合には、住宅取得等資金の非課税枠1,000万円に加えて、暦年課税の基礎控除110万円を使い、合計1,110万円まで贈与税がかからない可能性があります。

(2)住宅取得等資金贈与の注意点

住宅取得等資金の贈与は、金額が大きくなりやすいため、非常に有効な制度です。

ただし、要件が細かい点に注意が必要です。

たとえば、次のような要件があります。

・贈与者が父母や祖父母などの直系尊属であること

・受贈者が一定年齢以上であること

・受贈者の所得制限を満たすこと

・取得する住宅の床面積などの要件を満たすこと

・贈与を受けた年の翌年3月15日までに住宅取得資金に充てること

・原則として贈与を受けた年の翌年3月15日までに居住すること

・贈与税の申告をすること

特に注意したいのは、申告が必要という点です。

非課税枠の範囲内だからといって、申告をしなくてよいわけではありません。

住宅取得等資金の贈与は、要件を満たして申告することで非課税になります。

(3)相続税対策としても有効な場合がある

住宅取得等資金の贈与は、相続税対策としても有効な場合があります。

なぜなら、一定の要件を満たして非課税となった住宅取得等資金の贈与は、原則として相続開始前の生前贈与加算の対象にならないためです。

通常の暦年贈与では、相続開始前一定期間内の贈与が相続財産に加算される可能性があります。

しかし、住宅取得等資金の非課税制度を正しく使えば、子や孫の住宅取得を支援しながら、相続財産を減らす効果が期待できます。

ただし、住宅取得等資金の贈与は、住宅ローン控除や不動産の持分、親子間の資金負担割合など、他の論点とも関係します。

単に「非課税枠があるから使う」のではなく、住宅購入全体の資金計画と合わせて考えることが大切です。

※このテーマも別記事で詳しく解説しているため、ここでは概要にとどめます。

6. 結婚・子育て資金の一括贈与

6つ目は、結婚・子育て資金の一括贈与の非課税制度です。

これは、父母や祖父母などの直系尊属から、子や孫へ結婚・子育て資金を一括で贈与する場合に、一定額まで贈与税が非課税になる制度です。

平成27年4月1日から令和9年3月31日までの間に、18歳以上50歳未満の受贈者が、父母や祖父母などの直系尊属から結婚・子育て資金の贈与を受け、金融機関等を通じて所定の手続きをした場合、1,000万円まで贈与税が非課税になります。

ただし、結婚に関する費用については、300万円が限度とされています。

(1)対象となる費用

対象となる費用には、たとえば次のようなものがあります。

・結婚式費用

・新居の家賃や敷金など

・妊娠・出産に関する費用

・不妊治療費

・子どもの医療費

・保育料

結婚や子育てには、まとまったお金が必要になることがあります。

そのため、親や祖父母が若い世代を支援する制度として使われることがあります。

(2)金融機関での手続きが必要

この制度は、単に親や祖父母が子や孫の口座に1,000万円を振り込めばよい、という制度ではありません。

金融機関等で専用の契約を結び、結婚・子育て資金非課税申告書を提出するなど、所定の手続きが必要です。

また、実際に資金を使う際には、領収書などを金融機関に提出し、結婚・子育て資金として使ったことを管理していく必要があります。

つまり、制度としては有利ですが、手続きや管理の手間はあります。

(3)使い切れなかった場合に注意

結婚・子育て資金の一括贈与で特に注意したいのが、使い切れなかった残額です。

この制度は、結婚・子育て資金として使うことを前提に非課税となる制度です。

そのため、契約終了時に使い残しがある場合には、その残額に対して贈与税がかかることがあります。

また、契約期間中に贈与者が亡くなった場合には、一定の管理残額が相続税の対象になることがあります。

つまり、最初に1,000万円まで非課税になるからといって、何も考えずに一括贈与すればよいわけではありません。

本当にその金額を使い切れるのか。

受贈者の年齢やライフプランに合っているのか。

贈与者の相続税対策として意味があるのか。

このあたりを検討する必要があります。

(4)都度贈与で足りるケースも多い

結婚・子育て資金については、そもそも必要な都度、親や祖父母が支払う形であれば、生活費・教育費と同じように贈与税がかからないケースもあります。

たとえば、出産費用や子どもの医療費、保育料などを必要な都度支援する場合です。

そのため、必ずしも一括贈与制度を使う必要があるとは限りません。

むしろ、使い切れないリスクや手続きの手間を考えると、必要な都度支払う方法のほうがシンプルなケースもあります。

結婚・子育て資金の一括贈与は、制度としては有効ですが、「一括で大きな金額を渡す必要があるか」を慎重に判断することが大切です。

贈与税がかからない方法を使うときの共通注意点

ここまで、贈与税が合法的にかからない方法を6つ紹介しました。

ただし、どの制度にも共通する注意点があります。

(1)贈与の証拠を残す

まず、贈与の証拠を残すことです。

特に現金贈与の場合、後から「本当に贈与だったのか」が問題になることがあります。

贈与契約書を作成し、銀行振込で記録を残し、受贈者本人が財産を管理している状態にしておくことが大切です。

(2) 非課税でも申告が必要な制度がある

次に、非課税でも申告が必要な制度があることです。

たとえば、贈与税の配偶者控除や住宅取得資金の非課税制度は、要件を満たしていても、申告しなければ適用を受けられません。

「税金がゼロだから申告しなくていい」と考えると、後から特例が使えないという問題が起こる可能性があります。

(3)相続税まで含めて考える

贈与税がかからない方法を考えるときは、贈与税だけで判断してはいけません。

特に相続時精算課税制度や配偶者控除は、贈与税だけを見ると有利に見えても、相続税まで含めると必ずしも得とは限らないことがあります。

相続税対策として贈与を行う場合には、将来の相続財産、法定相続人、配偶者控除、小規模宅地等の特例、二次相続まで含めて考える必要があります。

(4)家族間トラブルにも注意する

税金だけでなく、家族間トラブルにも注意が必要です。

たとえば、

・長男にだけ住宅取得資金を贈与した。

・一部の孫にだけ毎年贈与していた。

・配偶者に自宅を生前贈与した。

このような場合、他の相続人から不公平だと感じられることがあります。

生前贈与は、税金対策であると同時に、家族の財産分けにも影響する行為です。

税金だけでなく、将来の遺産分割まで考えて進めることが大切です。

まとめ|贈与税は「かからない方法」より「後で問題にならない方法」が大事

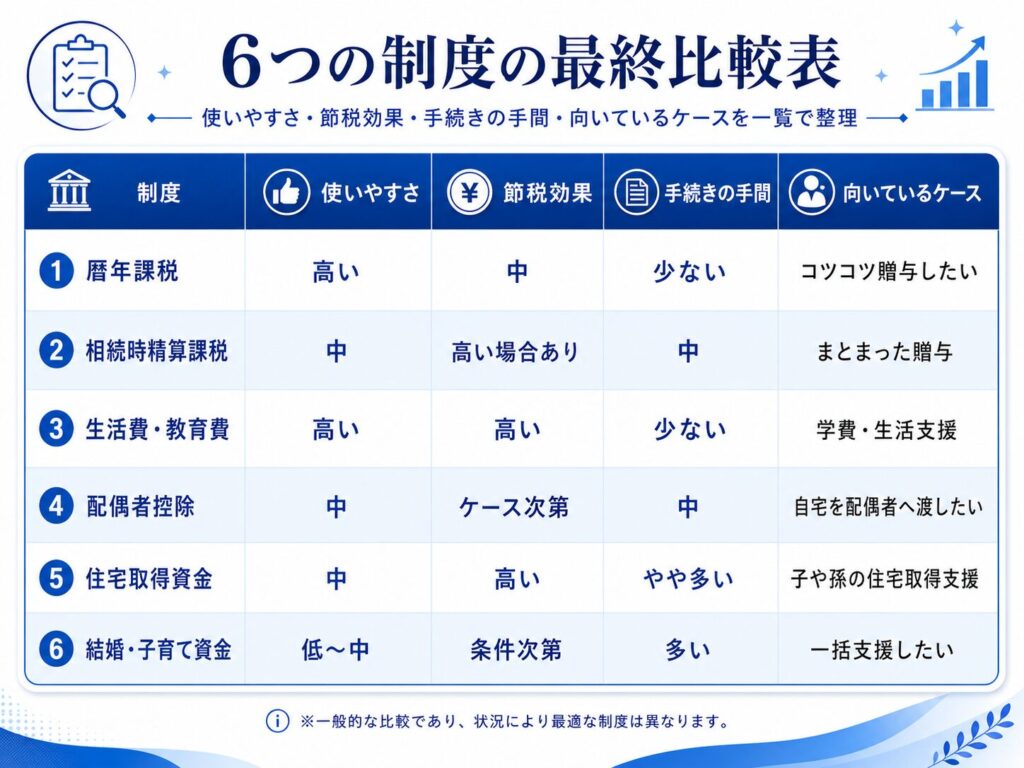

贈与税が合法的にかからない方法には、主に次の6つがあります。

- 暦年課税制度による年間110万円の贈与

- 相続時精算課税制度

- 生活費・教育費の都度贈与

- 贈与税の配偶者控除

- 住宅取得等資金の贈与

- 結婚・子育て資金の一括贈与

これらの制度を正しく使えば、贈与税をかけずに財産を移すことができます。

ただし、大切なのは、単に「贈与税がかからない方法」を探すことではありません。

本当に大切なのは、税務署から否認されないこと、相続税まで含めて損をしないこと、家族間でもめないことです。

贈与税だけを見て判断すると、後から相続税が増えたり、申告漏れを指摘されたり、家族間の不公平感につながったりすることがあります。

生前贈与は、うまく使えば非常に有効な相続対策です。

しかし、制度の選び方や進め方を間違えると、かえってリスクになることもあります。

特に、まとまった金額を贈与する場合、不動産を贈与する場合、相続税対策として贈与を行う場合には、事前に専門家へ相談しながら進めることをおすすめします。