家族間でお金のやり取りがあった際、本来であればそのつど「贈与契約書」を作成しておくのが理想的です。

しかし、実際には、

・当時は贈与契約書を作成せずに贈与を済ませてしまった

・贈与があったことを証明するためにあとから贈与契約書を作成したい

・税務調査を意識して慌てて贈与契約書を整えたい

といった相談が少なくありません。

では、贈与契約書をあとから作成しても問題ないのでしょうか?

結論から言うと、

本記事では、

・贈与契約書の作成意義

・あとから作成しても問題にならないケース

・あとから作成すると問題になるケース

・名義預金との関係

について、税理士がわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

贈与契約書がなくても「贈与」は成立する

まず、前提として知っておきたいのは、

という点です。

民法上、贈与は「当事者双方の合意」によって成立するため、口頭の約束でも贈与契約として有効です。

▼民法549条

贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方がこれを受諾することによって、その効力を生ずる。

簡単に言うと、お互いが「財産をあげます」「財産をもらいます」と意思表示をすれば贈与契約が成立するということです。

たとえば、

・親が「このお金はあなたにあげるよ」と意思表示をする

・子が「もらいます」と意思表示をして、お金を自由に使える状態になった

こうした事実関係が認められれば、書面がなくても贈与契約は成立していると考えられます。

それでも贈与契約書を作成したほうが良い理由

前述した通り、贈与契約は口頭でも成立することが法的にも認められています。

しかし、贈与契約書は次のような役割を持つため、基本的に作成することをおすすめします。

(1)当事者同士の認識のずれを回避できる

贈与は口頭でも成立しますが、「いつ・なにを・いくら」贈与したのかという点について、あとになって当事者同士で認識の違いが生じることがあります。

贈与契約書を作成しておけば、贈与の内容や日付、金額などが明確になり、

「そんなつもりはなかった」

「お金を預けただけだと思っていた」

といった認識のずれを回避することができます。

(2)他の相続人とのトラブルを防止できる

将来相続が発生した際、特定の相続人への資金移動について、「生前贈与なのか、それとも単なる立替や名義預金なのか」が問題になることがあります。

贈与契約書があれば、生前に正式な贈与が行われていたことを客観的に示すことができ、他の相続人との無用な争いを防ぐ効果があります。

(3)税務調査における説明資料として有効になる

相続税の税務調査では、「本当に贈与が成立していたのか」といった点が確認されます。

贈与が成立していないとなると、そのお金は親の相続財産になってしまいます。

贈与契約書があることで、贈与の意思表示と合意があったことを明確に説明でき、税務署に対する重要な証拠資料として活用することができます。

贈与契約書を「あとから作成」しても問題にならないケース

(1)実際に贈与が行われていた場合はあとから作成しても問題ない

贈与契約書は、贈与の成立を証明するための書類であり、必ずしも贈与と同時に作成しなければならないものではありません。

すでに贈与が成立しており、その事実と契約書の内容が一致しているのであれば、あとから贈与契約書を作成すること自体が直ちに問題になるわけではありません。

重要なのは、贈与の実態と契約書の記載内容に整合性があるかどうかです。

あとから作成する場合でも贈与の事実と契約書の内容が一致していれば、説明資料として十分に機能します。

あとから作成すること自体を過度に気にする必要はなく、事実を正しく文書化しているかどうかという視点で判断することが大切です。

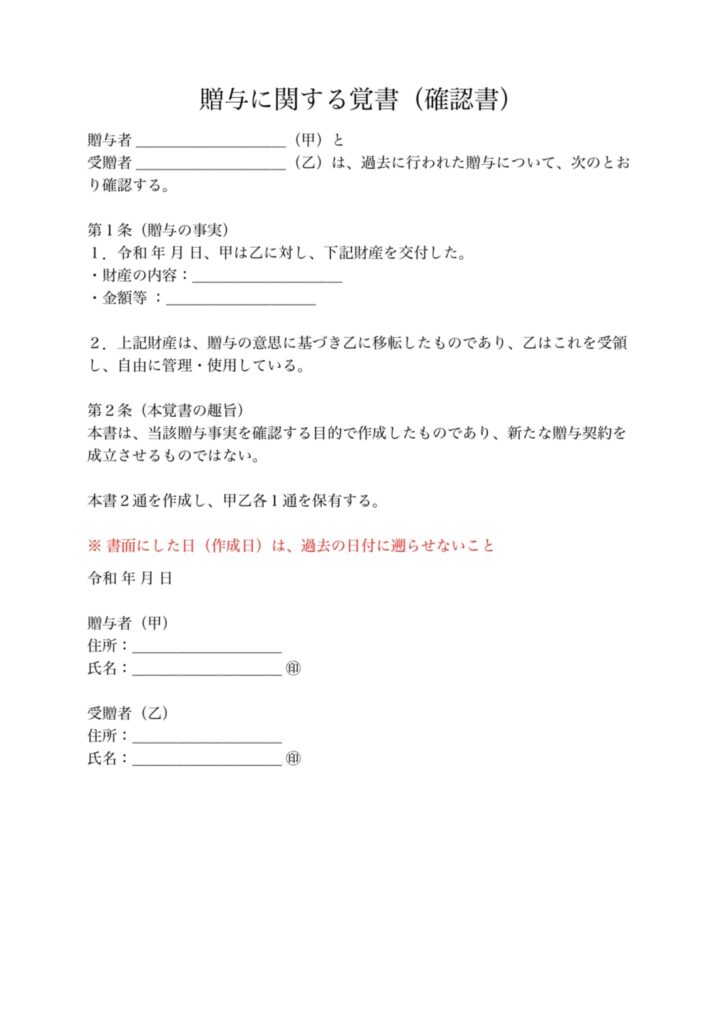

(2)作成する場合は贈与契約書又は覚書のどちらか

過去に贈与を行ったにもかかわらず、当時書面を残していなかった場合の対応としては、贈与契約書と覚書のどちらかを作成するのが基本的な方法です。

どちらも、贈与があったことを当事者間で合意・確認するための書面として機能しますが、用途やニュアンスが少し異なります。

①贈与契約書

贈与の内容を正式な契約として書面に残すのが「贈与契約書」です。

これは、贈与が行われた事実・時期・財産内容・金額などを明確に記載し、贈与の合意内容を証拠として残すための書類です。

贈与契約書は、過去に行われた贈与の確認として作成することも可能です。

この場合には、

・過去の贈与の内容

・贈与者と受贈者が互いに同意していること

・贈与日や贈与した財産の詳細

などを丁寧に記載します。

これにより、贈与の存在を明示できるため、相続発生後の税務調査や相続人同士のトラブル防止につながります。

②覚書

一方で、過去の贈与について「事実としてこういう贈与が行われていた」ことを確認する目的で作成するのが「覚書」です。

これは、厳密な契約書の形式にこだわるというより、当事者間の合意内容を記録しておくための簡易な書面です。

覚書のメリットは、

・贈与契約書よりも気軽に作成できる

・契約書と同様に贈与があったことを明示できる

という点です。

税務調査や相続の場面では、「覚書」でも贈与の実態を示す資料として評価される場合があります。

③贈与契約書と覚書はどちらが良い?

基本的にはどちらを選んでも贈与の事実や内容を証する書面として有効です。

両者には大きな法的効力の差があるわけではありません。

・贈与の内容をしっかりと明文化したい場合は贈与契約書

・過去の贈与について事実確認を目的にする場合は覚書

という使い分けで良いと考えられます。

④作成時のポイント

どちらの書類を作成する場合でも、次のポイントを押さえておくと信頼性の高い書面になります。

・贈与者・受贈者の双方が署名・押印する

・贈与の内容(財産の種類・金額・贈与日)を明確に記載する

・書類の作成日は過去にさかのぼらず、実際に作成した日を記載する

贈与契約書と覚書のひな形は以下に掲載しています。

必要に応じて参考にしながら作成してみてください。

贈与契約書を「あとから作成」すると問題になるケース

(1)事実とは異なる贈与契約書を作成する場合

贈与契約書は、実際に行われた贈与の内容を確認・証明するための書類です。

そのため、実際には贈与の事実がないにもかかわらず、後付けで契約書を作成して過去の日付を記載したり、税負担の軽減を目的として内容を事実と異なる形にしてしまうと重大な問題につながるおそれがあります。

とくに、贈与の時期や方法によって、課税される税金の種類や金額が変わる場合があり、その違いを利用して納付すべき税額を少なくしようと、実態と合わない贈与契約書を作成したときは、

になる可能性があります。

この場合、結果的に税負担が大きく増えるリスクがあります。

実際、相続税の税務調査では、形式的な書類よりも取引の実態が重視されます。

贈与契約書はあくまで「補強証拠」の位置づけであり、契約書の内容と実態が一致しているかどうかが、重要な判断ポイントになります。

そのため、実態と契約書が食い違っている場合には、悪質なケースとして扱われるおそれもあります。

重いペナルティを避けるためにも、贈与契約書は必ず事実に基づいて作成することが重要です。

過去の贈与は相続税の税務調査で指摘されやすい内容の1つです。

相続税の税務調査で指摘されやすい内容は次の記事で解説していますので合わせてご確認ください。

(2)契約相手の同意なしに贈与契約書を作成する場合

あとになって贈与契約書の必要性に気づき、当事者の一方が独断で契約書を作成してしまうケースがあります。

しかし、契約相手の了承を得ずに署名や押印を行ったり、事実と異なる形で契約書を作成したりすると、法的な問題に発展するおそれがあります。

署名や押印を本人になりすまして行う行為は、

に該当する可能性があり、税務以前の問題として重大なリスクを伴います。

贈与契約書は、あくまで当事者双方の合意内容を文書化するものです。

作成する際は、必ず契約当事者本人が内容を確認したうえで署名・押印を行い、形式だけを整えることのないように注意しましょう。

名義預金と贈与契約書の関係 —「あとから契約書を作れば贈与になる」は誤り

親子間の預金管理を見直す中で、

・名義預金に該当していることに気づいた

・過去の贈与として扱うため、契約書をあとから作成したい

という相談を受けることがあります。

しかし、名義預金のまま契約書だけをさかのぼって作成しても、過去に贈与が成立していたことにはなりません。

名義預金は形式上は子名義でも、実質的には親の財産と判断されるため、贈与は成立していないと扱われます。

そのため、

・実態が伴わないのに契約書を整える

・過去の日付を入れて「贈与だったこと」に見せる

といった対応は、税務調査で問題視される可能性があります。

正しい対応は、

①名義預金をいったん解消する

②その後、あらためて贈与を行う

③贈与の実態に基づいて贈与契約書を作成する

という流れです。

書面をあとから整えるのではなく、まず実態を正しく整えることが重要です。

名義預金の解消方法は次の記事で解説しています。

まとめ

贈与契約書は、贈与の事実を証明するための補強資料であり、契約書の有無が贈与の成立を決めるわけではありません。

すでに実態として贈与が行われている場合には、あとから贈与契約書や覚書を作成すること自体は問題にならないケースもあります。

一方で、

・実際には贈与が行われていないのに書面だけ整える

・過去の日付を入れて「さかのぼって贈与があったこと」にする

・名義預金を贈与扱いにしようとする

といった対応は税務調査で否認されるリスクが高く注意が必要です。

大切なのは、

という点です。

もし、

・名義預金かもしれない

・契約書をあとから作って良いのかわからない

・税務調査で問題にならないか不安

という状況であれば、ご自身で書面を作成する前に、専門家へ相談されることをおすすめします。