「孫の将来のために、毎年少しずつお金を渡しておきたい」

「子ども名義の口座にお金を貯めているけれど、これって贈与になるの?」

相続税対策として最も身近な「暦年贈与」。

しかし、受贈者(もらう人)が未成年者の場合、そこには特有の法務的・税務的なハードルが存在します。

相続税の税務調査において、未成年者への贈与が「名義預金(実質的には亡くなった人の財産)」と判定され、多額の追徴課税を受けるケースは後を絶ちません。

その明暗を分ける最大のポイントが、

・贈与契約書の作成

・親権者の関与

です。

本記事では、税理士の視点から、未成年者への贈与を税務署に認めさせるための契約書の作り方、親権者が署名すべき理由などを余すところなく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

未成年者への贈与で税務署が特に厳しく見る理由

孫をはじめとする未成年者への贈与は、相続税対策として広く利用されていますが、相続税の税務調査においては特に重点的に確認される分野のひとつです。

その理由は未成年者の場合、

・財産管理能力が限定的

・家族が名義を自由に使いやすい

・実質的な所有権が曖昧になりやすい

という特徴があるためです。

実際の税務調査では、

祖父母が孫名義の口座を作成し、長期間積み立てを行っていたものの、

通帳や印鑑を祖父母が管理していたため、「名義預金」と判断され、祖父母の相続財産になってしまうケースが数多く見られます。

税務署は形式的な名義ではなく、

「資産を実質的に支配しているのは誰か」

という視点から判断を行います。

このため、未成年者への贈与では、

大人同士の贈与以上に、

・契約の成立

・管理実態

・証拠書類

が重要になります。

その中でも、贈与の成立を裏付ける最も重要なポイントが

親権者の関与です。

なぜ「親権者の署名」が重要なのか

「祖父母が孫の口座にお金を入れるだけなら、贈与契約書なんていらないのでは?」と思われるかもしれません。

しかし、税務上は「お金が動いた」ことよりも「契約が成立したか」が厳しく問われます。

(1)贈与は「あげる・もらう」の合意で成立する

法律上、贈与は片方が「あげる」と言い、もう片方が「もらう」と承諾して初めて成立する「諾成契約(だくせいけいやく)」です。(民法549条)

しかし、相手が乳幼児や小学生などの場合、法的な「承諾」の意思を本人が示すことは困難です。

(2)民法5条が定める親権者の役割

民法5条では、

と定められています。

未成年者に代わって「贈与を承諾しました」という意思表示を契約書に残せるのは、親権者だけなのです。

これがない贈与は、税務調査において、

「親権者の承諾がないため、贈与は不成立。実質的には祖父母の財産である」

と判断される格好の標的になります。

ただし、未成年者であっても贈与を受けることを理解できるような年齢の場合には、未成年者自身が贈与を受ける意思を表示することで贈与は成立します。

税務調査官はここを見る!「名義預金」と判定される3つの境界線

税理士として調査に立ち会う際、調査官が必ずチェックするポイントがあります。

彼らは「形式」ではなく「実態」を掘り下げます。

(1)印鑑の管理実態:そのハンコ誰が持っていますか?

孫名義の口座を作った際の印鑑は、誰が管理していますか?

贈与者(祖父母)が自分の印鑑と同じものを使い、自分のタンスの奥に保管している…。

これは、税務署から見れば「孫の名前を借りた祖父母のお金」です。

対策としては、

することが重要です。

(2)資金の支配権:誰が自由に引き出せますか?

お金を贈与したあと、その通帳やキャッシュカードを贈与者が持ち続けている場合は贈与が否認される可能性が高いです。

贈与された資金は、受贈者(またはその法定代理人である親権者)が本人のために自由に使える状態でなければなりません。

そのためには、贈与したお金の一部を、実際に孫の習い事の月謝や教材費として引き出し、

になります。

(3)契約書作成のタイミング:あとから作成はおすすめできない。

「税務調査が来ると決まってから、慌てて過去5年分の契約書をまとめて作った」といったケースは、

リスクがあります。

そのため、本来は贈与の都度、契約書を作成することが望ましいです。

ですが、過去に贈与が実態として成立していた(親権者の同意があった、受贈者が贈与を認識していた)場合には、あとから契約書を作っても問題にならない場合もあります。

贈与契約書をあとから作成する場合の注意点は次の記事で解説しています。

また、現時点で未成年者への資金移動が「名義預金」になっていると感じる方は、以下の記事を確認してください。

親権者が記入する贈与契約書の正しい書き方

未成年者への贈与を確実に成立させるためには、贈与契約書に受贈者(もらう人)本人の情報だけでなく、親権者の署名捺印をセットで行うことが実務上のポイントです。

具体的にどのように記入すべきか、手順を追って解説します。

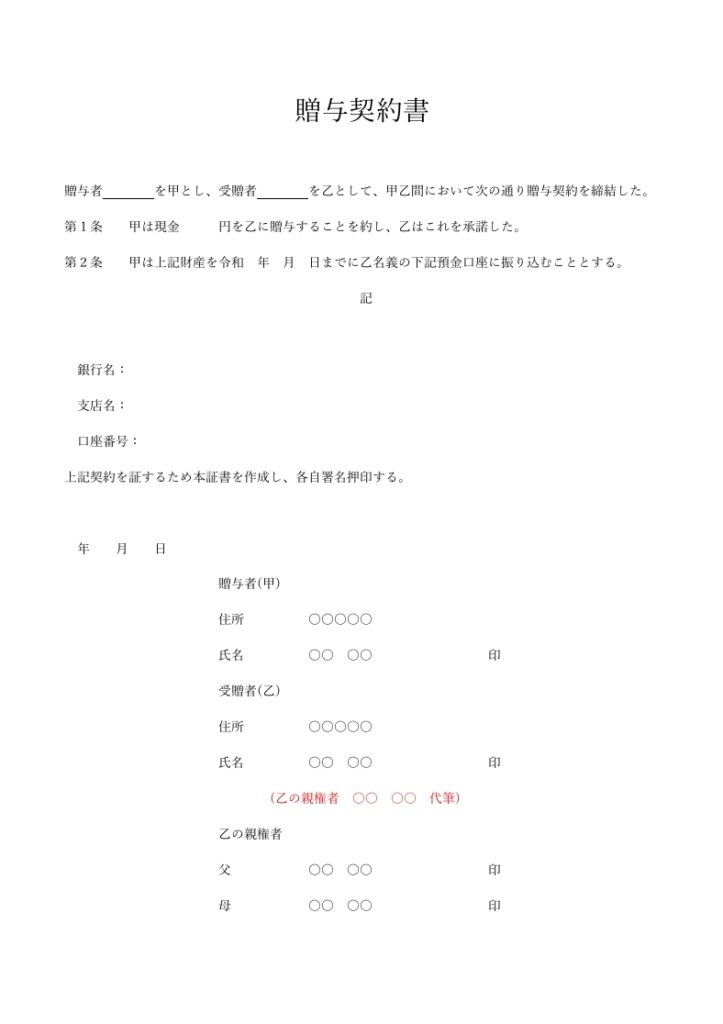

(1)受贈者が乳幼児の場合(親権者による代筆)

受贈者が乳幼児などでまだ小さく、自分で名前を書くことができない場合は、親権者が代筆します。

①署名蘭のポイント:受贈者の名前を書き、その下に必ず「親権者○○(親権者の氏名)代筆」と書き添えます。

②押印のポイント:代筆の場合でも、印鑑は受贈者専用のものを押印するのが望ましいです。

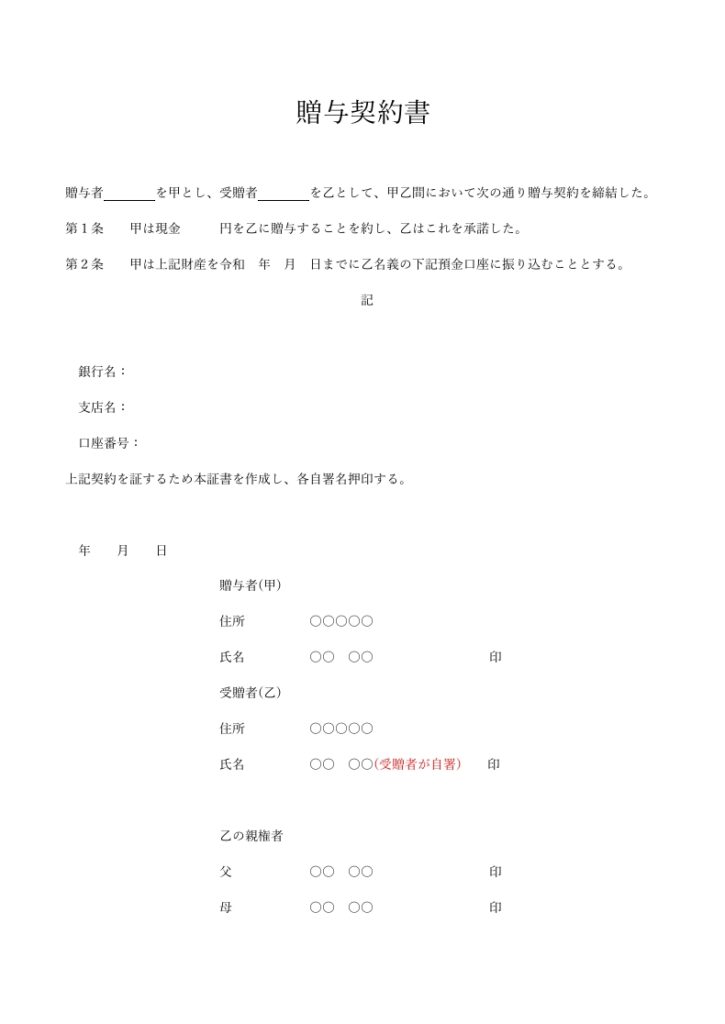

(2)受贈者が字を書ける場合(本人の自署+親権者の署名)

小学生以上など、受贈者本人が自分の名前を書ける場合は、可能な限り本人に自署させましょう。

①本人の署名:受贈者欄に本人が署名捺印します。

②親権者の署名:そのすぐ下の余白に、親権者も「法定代理人」として署名捺印を行います。

(3)親権者の署名は「父母連名」が理想的

親権者が署名する場合、お父様かお母さまのどちらか一方で済ませてしまうケースが見受けられますが、実務上は父母両名が連署することが推奨されます。

両名が揃って署名捺印することで、家族全員が贈与の内容を正しく把握し、合意しているという客観的な証拠になります。

(4)贈与契約書作成時の注意点

贈与契約書は、贈与の都度作成しましょう。

数年分をまとめて書くのではなく、実際にお金を振り込むタイミングに合わせて、その都度契約書を作成してください。

さらに、原本は2通作成しましょう。

贈与者用と受贈者(親権者が保管)用として同じものを2通作成し、双方が1通ずつ保管するようにします。

「贈与の証拠力」を極限まで高める5つのテクニック

未成年者への贈与において、贈与契約書を作成することは基本ですが、税理士の視点から言えば、契約書があるだけでは対策として不十分なケースも少なくありません。

税務調査官は「書類の形式」だけでなく、その裏側にある「資金移動の実態」を厳しくチェックするからです。

将来、税務署との交渉が必要になった際、「外堀」を埋めておくための、より高度で実践的なテクニックを5つご紹介します。

(1)確定日付の取得

どれほど立派な贈与契約書を作っても、税務調査の段階で「調査が決まってから過去にさかのぼって慌てて数年分をまとめて捏造したのではないか」という疑念を向けられることがあります。

この疑いを物理的に、そして公的に根絶する方法が、公証役場で「確定日付」を取得することです。

「確定日付」とはある文書が特定の日付に存在していたことを公的に証明する日付のことです。

1通700円の手数料で贈与契約書に公証人が確定日付印を押してくれます。

これにより、「その日付時点で、間違いなくこの書類が存在した」ことが証明され、後出しの捏造という疑いを封じ込めることが可能になります。

ただし、「確定日付」があったとしても、その文書の成立や内容の真実性が証明されるわけではない点には、十分に注意しましょう。

(2)銀行振込による記録

現金の手渡しは、税務上の証拠能力が極めて低いため、基本的に避けてください。

「いつ、誰が、誰に、いくら渡したか」を客観的に証明するため、必ず「贈与者の口座」から「受贈者の口座」へ振込を行いましょう。

通帳の履歴そのものが、贈与契約を履行した事実を示す重要な「記録」になります。

(3)受贈者専用の印鑑を新調

意外と見落としがちなのが、印鑑の管理です。

親権者や祖父母の印鑑を使いまわして契約書に押印したり、通帳の届出印にしたりするのは非常に危険です。

これは「実質的な管理権が贈与者の手元にある」とみなされる強力な証拠になってしまいます。

たとえ、未成年であったとして、受贈者専用の銀行印を別途作成しましょう。

(4)111万円の贈与

贈与税には年間110万円の基礎控除があり、その範囲内であれば贈与税はかかりません。

ですが、あえて111万円を贈与し、1,000円の贈与税を納税して「申告書の控え」を手元に残すという高度なテクニックがあります。

あえて納税の記録を残すことで、「この贈与を隠さずに報告しています」といった事実を作ることができます。

ただし、ここで注意しなければならないのは、この申告はあくまで「補強的な証拠」の一つに過ぎないという点です。

税務当局の視点では、「贈与税を納税した=贈与が法的に成立した」とは必ずしも見なしません。

たとえ、納税を済ませていたとしても、通帳や印鑑の管理実態が贈与者の手元に残ったままであれば、「形だけ申告を済ませた名義預金である」と判定されるリスクは依然として残ります。

申告実績に過信することなく、前述した、贈与契約書の整備や資金の管理実態といった「贈与の本質」を確実に整えておくことが、真に否認されないための大前提になります。

(5)贈与資金の実働

贈与されたお金がずっと口座に眠ったままだと、「贈与者が勝手にお金を貯めているだけ」と疑われやすくなります。

そこで、贈与された資金を実際に受贈者の学費や塾の費用、習い事の月謝などの支払いにあててみてください。

贈与されたお金が「実際に受贈者のために使われた」という実働履歴があれば、それは「名義預金」ではなく、正当に「受贈者の財産として運用されている実態」があることの何よりの証明になります。

よくある質問(Q&A)

Q1:孫への贈与の場合、親権者(子夫婦)に内緒で契約書を作っても良いですか?

A1:おすすめしません。必ず親権者の関与が必要です。

贈与は「あげる」「もらう」の合意で成立する契約です。

受贈者が未成年の場合、その意思表示を有効にするには法定代理人(親権者)の同意が不可欠です。

祖父母が孫の口座にお金を振り込み、親権者の署名捺印もない契約書を作成しても、それは「名義預金」とみなされるリスクが極めて高くなります。

Q2:親権者が離婚している場合、どちらの署名が必要ですか?

A2:原則として、現在「親権」を持っている親の署名捺印が必要です。

民法では、婚姻中は父母が共同して親権を行使しますが、離婚後はどちらか一方が親権者になります。

そのため、離婚後の場合は単独親権者のみで法的効力を持ちます。

ただし、後々のトラブルを防ぐためにも、戸籍謄本等で親権の所在を確認しておくことが実務上は安心です。

Q3:赤ちゃんが受贈者の場合、印鑑はどうすればいいですか?

A3:親権者の印鑑とは別に、受贈者(赤ちゃん)のものを使用するのが望ましいです。

親権者の印鑑を使いまわすと、「親が自分の財布の一部として管理している」と疑われる要因になります。

100円ショップの印鑑でも構いませんので、必ず「受贈者(赤ちゃん)専用の印鑑」を用意しましょう。

Q4:「贈与者(あげる人)」と「親権者」が同じでも問題ありませんか?

A4:全く問題ありません。ただし、署名蘭の書き方に注意が必要です。

親が贈与者になり、未成年の子に贈与する場合、親は「贈与者」としての立場と「子の法定代理人(親権者)」としての立場の両方を兼ねることになります。

これは法律上、「自己契約」という形式になりますが、贈与は子にとって利益になる行為(単に財産が増える行為)であるため、親が自分の子に贈与すること自体は法的に有効です。

ただし、贈与契約書を作成する際は、以下の点に注意して「立場」を明確に書き分けましょう。

▼署名欄の工夫

贈与者の欄に親の氏名を書き、受贈者の親権者欄にも再度、親の氏名を記載しましょう。

「同じ名前だから省略する」のではなく、それぞれの役割として二度署名・捺印することが、契約の成立を明確にするコツです。

▼共同親権の意識

父母の婚姻期間中であれば、親権は父母が共同で行使します。

贈与者が父親である場合でも、もう一方の親権者である母親が「親権者」として署名・捺印に加わることで、独断で行われたものではない、より客観性の高い契約書になります。

Q5:未成年者が贈与で取得したお金を親権者が管理することはできますか?

A5:親権者が管理することは可能です。

ただし、管理しているお金を親権者が私的に使った場合や、未成年者が成人した後も親権者が管理を続けていた場合、事実上、未成年者への贈与が成立していないとみなされるリスクがあります。

まとめ

未成年者への贈与において、贈与契約書を作成することは単なる事務手続きではありません。

それは、「名義預金」とみなされるリスクを回避し、大切な家族の資産を法的に守るための不可欠な防衛策です。

税務署は「書類」だけではなく「実態」を見ます。

1.契約書は適切か?(親権者の署名があるか)

2.資金移動の証拠はあるか?(銀行振込で行っているか)

3.実質的な管理は誰か?(贈与者の手元を離れているか)

この3点が揃って初めて、生前贈与は相続税対策としての真価を発揮します。

「自分のケースではどう書くのがベスト?」「名義預金と疑われないか心配」という方はぜひ一度ご相談ください。

現状を整理し、将来の不安を安心に変えるサポートをさせていただきます。