株式投資や投資信託などを行っている方の多くは「特定口座」を利用しているのではないでしょうか。

「源泉徴収あり」にしていれば、証券会社が税金を自動で納めてくれるため、「確定申告は不要」と思っている方も多いのではないかと思います。

しかし、実際には確定申告をしたほうが特になるケースもあり、反対に申告すると損をするケースもあります。

本記事では、税理士の視点から「特定口座で確定申告をするメリット・デメリット」をわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

そもそも特定口座とは?

株式や投資信託などの取引を行い、利益が出た場合には「譲渡所得」や「配当所得」として課税されます。

ただし、複数の銘柄を売買している場合や配当金の入金が何度もある場合、これらの所得を自分で計算して確定申告をするのは非常に手間がかかります。

この負担を軽減するために導入されたのが「特定口座」です。

特定口座を利用すれば、証券会社が「年間取引報告書」に1年間の取引をまとめてくれるため、納税者自身が取引を集計する必要がなくなります。

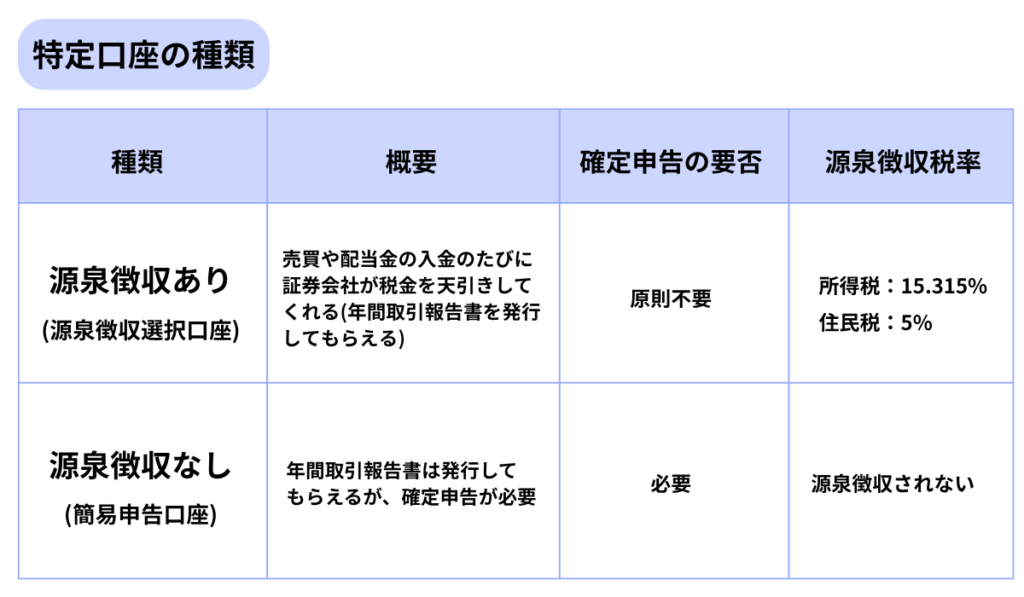

特定口座には「源泉徴収あり(源泉徴収選択口座)」と「源泉徴収なし(簡易申告口座)」の2種類があります。

つまり、「税金の計算と納付をすべて証券会社に任せたい」のであれば、源泉徴収ありを選ぶのが一般的です。

しかし、「申告は不要」=「申告しないほうが良い」というわけではありません。

実は、源泉徴収ありの特定口座について確定申告をすることで節税になるケースもあるのです。

次の章からは源泉徴収ありの特定口座の取引について確定申告をするメリットとデメリットを詳しく見ていきます。

特定口座で確定申告をするメリット

(1)他の口座の売却益と売却損を損益通算できる

株式や投資信託のなどの売却で損失が出た場合、確定申告をすれば他の一般口座や特定口座で発生した売却益と損益通算ができます。

損益通算とは利益を損失で打ち消すことをいいます。

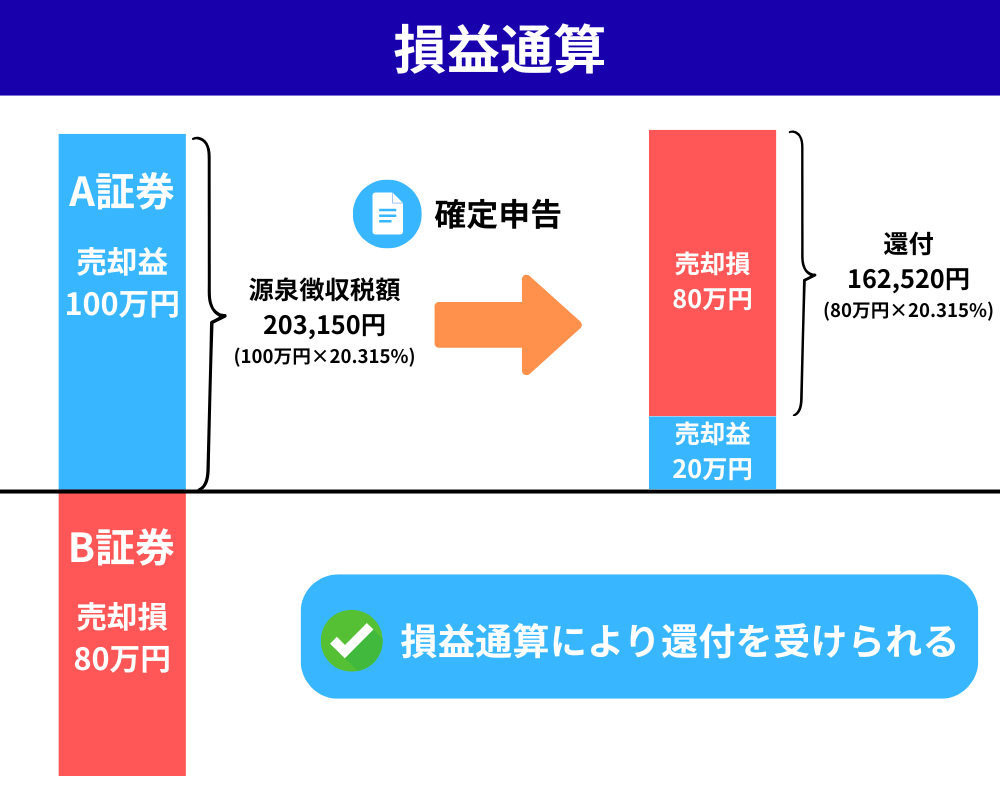

たとえば、A証券の特定口座で100万円の売却益があり、B証券の特定口座で80万円の売却損がある場合、確定申告を行うと、売却益は合計で20万円(100万円-80万円)になります。

このとき、A証券の特定口座では既に203,150円(100万円×20.315%)の税金が源泉徴収されています。

しかし、損益通算を行うことで実際の売却益は20万円になります。

つまり、税金を払いすぎている状態になるため、確定申告をすることで差額の162,520円(80万円×20.315%)が還付されます。

なお、同じ証券会社の特定口座内で売却益と売却損がある場合は、自動的に口座内で損益通算が行われます。

その場合は、下記(3)に記載する譲渡損失の繰越控除ができるケースを除き、原則確定申告は不要です。

(2)他の口座の配当等の金額と売却損を損益通算できる

売却益と売却損を損益通算できるのと同様に、配当等の金額と売却損も損益通算ができます。

ただし、配当等の金額と売却損を損益通算する場合、配当は「申告分離課税方式」という方法を選択する必要があります。

この場合、総合課税を選択するメリットである「配当控除」の適用を受けることができなくなります。

配当控除について詳しくは下記(4)で詳しく解説します。

(3)譲渡損失の繰越控除ができる

譲渡損失の繰越控除とは、株式を売却して損失が出た場合、その年において損益通算しても控除しきれない金額を翌年以降3年間の株式の売却益等から控除できる制度のことをいいます。

たとえば、A証券の特定口座で100万円の売却益があり、B証券の特定口座で150万円の売却損があったとします。

このとき損益通算をしても50万円の損失が残ります。

この損失を翌年以後3年間のうちに発生する株式の売却益から控除できるのが譲渡損失の繰越控除です。

ただし、繰越控除を適用するには、損失が発生した年から3年間継続して確定申告を行う必要があります。

途中で確定申告をしなかった場合は、翌年以降は繰越控除ができないため注意が必要です。

譲渡損失の繰越控除の流れについて具体例で確認しましょう。

▼令和7年:500万円の損失が発生

・株式を売却した結果、500万円の売却損が発生しました

・令和7年は他の取引がなかったため、確定申告を行うことで、この損失を翌年以降に繰り越す手続きをします

▼令和8年:400万円の利益が発生

・株式の売却で400万円の売却益が発生しました

・確定申告で、前年(令和7年)から繰り越された500万円の損失と、令和8年の400万円の利益を損益通算します

・令和8年の売却益は400万円-500万円=0円になります

・令和7年から繰り越された損失のうち、400万円は使い切り、残りの100万円は翌年に繰り越されます

▼令和9年:取引なし

・令和9年は株式の取引がありませんでした

・取引がなくても繰越控除を継続するために、確定申告を行います

・令和8年から繰り越された100万円の損失は、そのまま翌年へ繰り越されます

▼令和10年:30万円の利益が発生

・株式の売却で30万円の売却益が発生しました

・令和9年から繰り越された100万円の損失と30万円の利益を損益通算します

・令和10年の売却益は30万円-100万円=0円になります

・令和10年で3年間の繰越期間が終了し、残った損失の70万円は消滅します

損失が出た年や損益通算を行う年は確定申告を忘れずに行うことが多いと思いますが、繰越期間中は利益や取引がない年でも必ず確定申告が必要になりますので注意しましょう。

(4)配当控除を活用できる

源泉徴収ありの特定口座で受け取る株式の配当金は、あらかじめ20.315%(所得税15.315%+住民税5%)の税金が源泉徴収されています。

この段階で課税関係は一旦完結しますが、確定申告をするかどうかによって、最終的な税負担が変わるケースがあります。

その判断のポイントになるのが、「配当控除」です。

①配当控除とは

配当控除とは二重課税を調整するための制度です。

会社法には「会社の所有者は出資者の株主である」という考え方があります。

そして、会社の配当金は、会社が法人税を支払った、税引き後の利益から支払われています。

つまり、株主から見れば自分が所有者である会社の利益に法人税が課税され、税引き後の利益から支払われる配当金には所得税が課税されている状態になってしまいます。

この二重課税を緩和するため、個人が配当金を「総合課税」で申告をする場合には、一定の税額控除が受けられます。

これが「配当控除」です。

②配当控除の控除率

上場株式の配当控除の控除率は、所得税と住民税でそれぞれ次のように定められています。

所得税の控除率:10%(復興特別所得税込みで10.21%)

住民税の控除率:2.8%

たとえば、配当金が10万円ある場合、所得税で約1万円、住民税で2,800円の控除が受けられる計算になります。

※上記は課税所得が1,000万円以下の場合の控除率です。課税所得によって控除率は変わります。

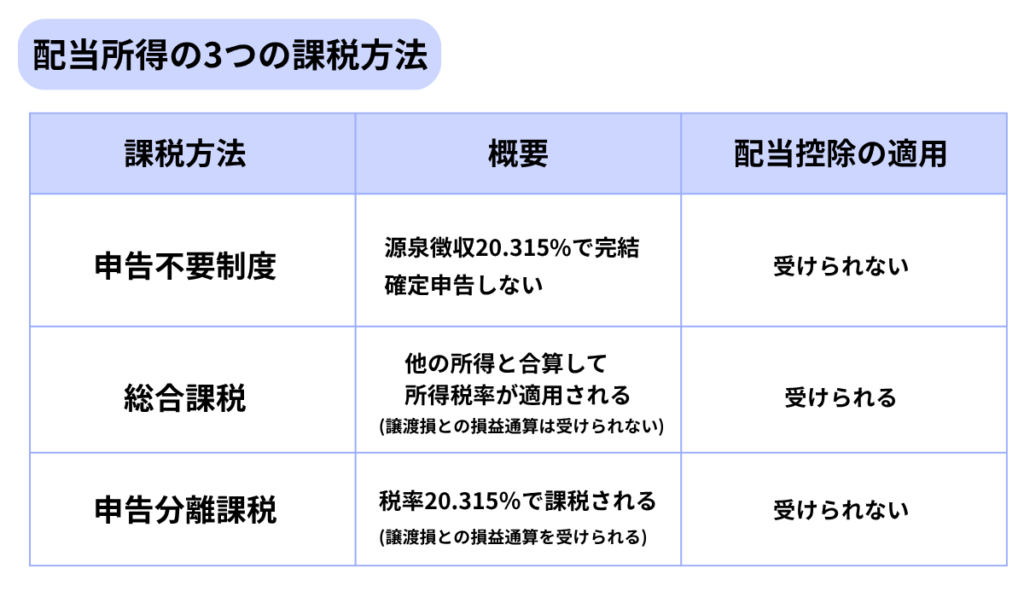

③配当所得の3つの課税方法

源泉徴収ありの特定口座における配当所得には以下の3つの課税方法があり、「配当控除」の適用を受けられるのは「総合課税」を選択した場合に限られます。

続いては、どのような場合に総合課税を選択し、配当控除を受けると有利になるか解説します。

④総合課税を選択して配当控除を適用すると有利になる場合

配当金について総合課税を選択して配当控除を適用すると有利になるのは、課税所得が695万円以下の場合です。

「課税所得」とは所得税が実際に課税される金額のことを指します。

これは収入金額から給与所得控除や必要経費、各種所得控除を差し引いて求めます。

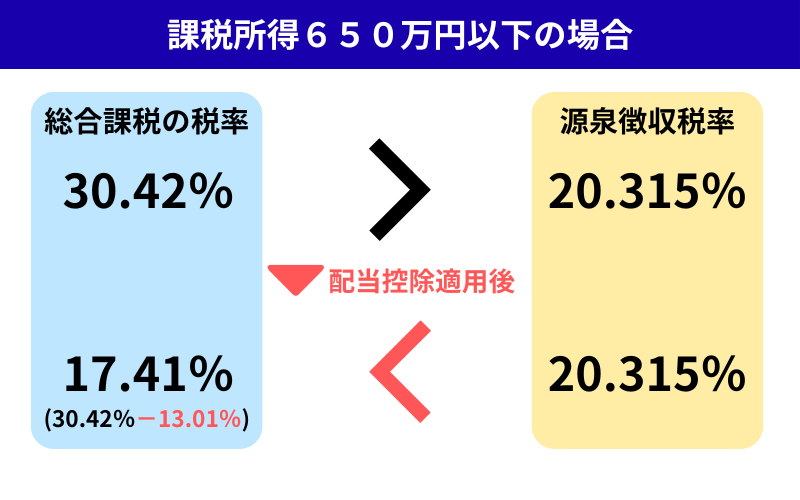

課税所得が695万円以下の総合課税の所得税率は20%(復興特別所得税を含めると20.42%)、住民税率は10%になります。

合計すると30.42%の税率ということになります。

一方、確定申告を行わずに源泉徴収だけで完結させた場合、配当金には所得税等15.315%、住民税5%の合計20.315%の税率が適用されます。

一見すると、源泉徴収のほうが税率が低いため、確定申告をするメリットはないように思えます。

しかし、総合課税を選択し配当控除を適用することで、確定申告をしたほうが税負担が少なくなるのです。

既に解説した通り、配当控除の控除率は所得税10.21%、住民税2.8%の合計13.01%です。

総合課税の税率から配当控除の控除率を差し引くと17.41%(30.42%-13.01%)になり、源泉徴収税率20.315%を下回ります。

この仕組みによって課税所得が650万円以下の場合は、配当について総合課税を選択し、確定申告をしたほうが有利になります。

なお、課税所得が650万円を超えるとこの有利不利が逆転するため、確定申告をするかどうかは慎重な判断が必要になります。

課税所得が650万円以下の場合は、確定申告をして配当控除を適用すると有利になる

(5)相続した株式を売却した場合、取得費加算を適用できる

相続により取得した株式を特定口座で売却するといったケースでは、確定申告をすることで節税につながることがあります。

なぜなら、相続税額の取得費加算という特例を適用できるためです。

取得費加算の特例とは、相続した株式を相続から3年10か月以内に売却した場合、売却益からその株式にかかった相続税を控除できる制度です。

取得費加算は確定申告をしないと適用されませんので、相続で株式を取得した方は検討してみましょう。

取得費加算について詳しくは次の記事で解説しています。

特定口座で確定申告をするデメリット

源泉徴収ありの特定口座は本来、確定申告をしなくて良い仕組みです。

それをあえて確定申告するということは、節税の可能性がある一方で、リスクや負担も生じることを意味します。

ここでは特定口座で確定申告をするデメリットを詳しく見ていきます。

(1)国民健康保険料等が増加する可能性がある

国民健康保険料や後期高齢者医療の保険料は、前年の総所得金額に基づいて計算されます。

そのため、特定口座における株式の譲渡所得や配当所得について確定申告した場合は、それが総所得金額に含められてしまうため、翌年の保険料が増加する可能性があります。

したがって、国民健康保険に加入している自営業者や後期高齢者医療の対象になる75歳以上の高齢者は注意が必要です。

なお、会社の健康保険に加入している会社員などは、給与に基づいて健康保険料が決定されるため、特定口座の株に関する取引を確定申告したとしても影響はありません。

(2)扶養控除や配偶者控除を受けられなくなる可能性がある

特定口座における株式の譲渡所得や配当所得を確定申告すると所得税における扶養控除や配偶者控除等の所得要件を超えてしまう場合があります。

令和7年以降における扶養控除や配偶者控除等の要件は次の通りです。

扶養される人の要件:合計所得金額58万円以下(給与収入のみの場合は年収123万円以下)

扶養される人の要件:合計所得金額58万円以下(給与収入のみの場合は年収123万円以下)

扶養される人の要件:合計所得金額58万円~133万円以下(満額控除の場合は給与収入上限160万円)

また、これら以外にも所得を要件とする、税制上の優遇措置が多数ありますので、不安がある方は税理士に相談することをおすすめします。

(3)公的サービスに影響する可能性がある

公的サービスには、子育て支援、教育、医療、年金、生活支援など様々なものがあります。

これらの中には所得制限が設けられているものが多く、特定口座における株式の譲渡所得や配当所得を確定申告した場合は、手当や支援金に影響する可能性があります。

以下のようなサービスには所得制限があるため注意が必要です。

ひとり親家庭の生活の安定と自立を支援し、児童の福祉増進を図るための手当です。

高校などの授業料を支援するための制度です。

所得制限がありますが、段階的に撤廃される見通しです。

年金受給者のうち所得が低い人を支援するため、年金に上乗せして支給されます。

地方自治体が提供する、低所得者向けの賃貸住宅です。

入居するには、世帯の所得が一定の基準以下である必要があります。

なお、これらの公的サービスの内容や所得制限は地方自治体によって異なることや、改正されることもあるため、地方自治体のホームページを確認することをおすすめします。

株式で利益が大きく出ていない場合でも、確定申告をすることにより所得制限を上回り、翌年の手当てや支援金が減額又は打ち切りとなってしまうこともあります。

確定申告をして税金は戻ったものの、結果的に損をするといったことがありますので、上記のような公的サービスを受けている方は、慎重に検討しましょう。

以上が源泉徴収ありの特定口座について確定申告をした場合のデメリットです。

考え方のポイントは次の通りです。

確定申告をしない:所得に含まれない

確定申告をする:所得に含まれ、国民健康保険料・税の優遇措置・公的サービスに影響する可能性がある

まとめ

源泉徴収ありの特定口座は、原則として確定申告が不要ですが、損益通算や繰越控除、配当控除などで節税につながることがあるため、一度は検討する価値があります。

ただし、申告をすることで国民健康保険料や公的サービスに影響する可能性もあるため、総合的に損得を判断することが重要です。

判断に迷う場合は、税理士に相談しながら検討することをおすすめします。