相続時精算課税制度を選択する予定で、父から財産の贈与を受けたのですが、父が本年中に亡くなってしまいました。

この場合はどのような手続きが必要になりますか?

贈与者が贈与した年に死亡した場合に、相続時精算課税の適用を受けるときは、「相続時精算課税選択届出書」を提出する必要があります。

ただし、提出先や提出期限が通常の場合と異なりますので注意が必要です。

本記事では、相続時精算課税制度を選択する予定で財産の贈与を受け、その年中に贈与者が死亡した場合の手続きについて解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

相続時精算課税制度とは

相続時精算課税制度とは、60歳以上の父母又は祖父母から18歳以上の子又は孫に贈与を行う場合、累計2,500万円までは贈与税が非課税になる制度のことです。

ただし、贈与税は2,500万円まで非課税ですが、贈与者が亡くなったときはこの制度を使って贈与をした財産も相続税の計算に含める必要があります。

この制度を適用するには、適用を受けようとする最初の贈与を受けた年の翌年2月1日から3月15日までのあいだに「相続時精算課税選択届出書」を受贈者の納税地の所轄税務署に提出する必要があります。

なお、一度相続時精算課税制度を選択すると暦年課税制度に戻ることはできませんので注意が必要です。

相続時精算課税制度について詳しくは次の記事で解説していますので参考にしてみてください。

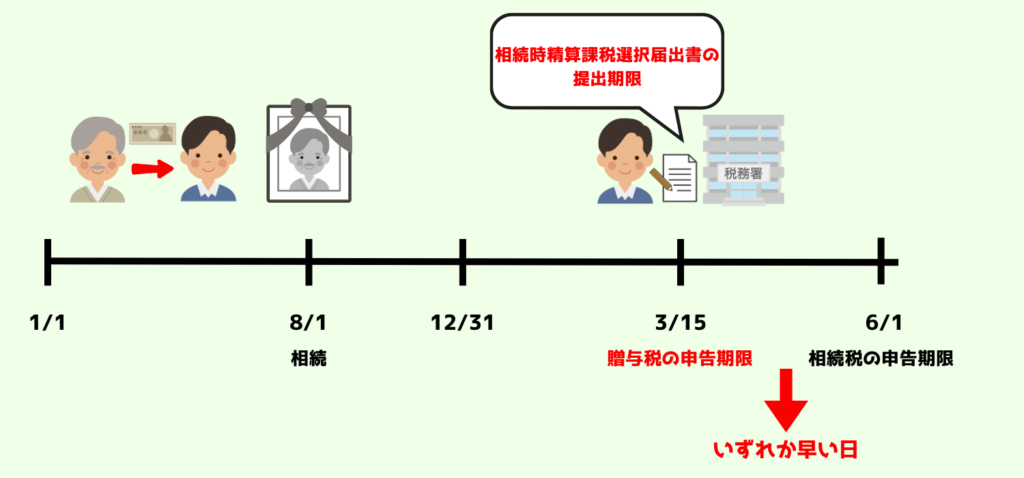

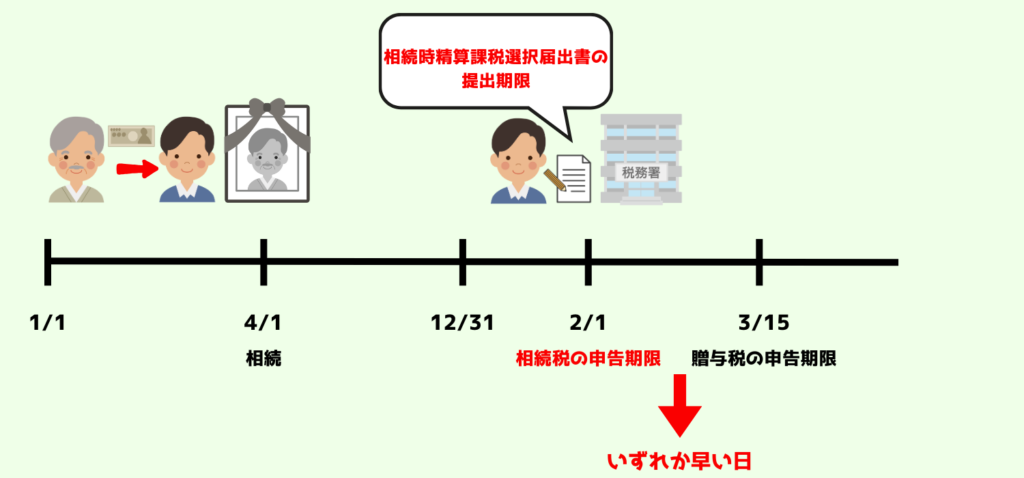

贈与者が贈与した年に死亡した場合の相続時精算課税選択届出書の提出先と提出期限

続いて贈与者が贈与した年に死亡した場合の相続時精算課税選択届出書の提出先と提出期限について見て行きます。

(1)提出先

贈与者が贈与した年に死亡した場合は、相続時精算課税選択届出書を相続税の納税地の所轄税務署に提出する必要があります。

相続税の納税地とは原則、亡くなった人の住所地ことです。

贈与を受けた受贈者の納税地の所轄税務署に提出しないように注意しましょう。

通常の場合は受贈者の納税地の所轄税務署に提出しますが、贈与者が贈与した年に死亡した場合は相続税の納税地の所轄税務署に提出します!

(2)提出期限

相続時精算課税選択届出書の提出期限は次のいずれか早い日までになります。

相続税の申告書の提出期限が相続時精算課税選択届出書の提出期限になる場合は、相続税の申告書に、相続時精算課税選択届出書を添付する必要があります。

なお、相続税がかからないため相続税の申告書を提出しない場合であっても、相続時精算課税の適用を受けるときは、相続時精算課税選択届出書は提出しなければなりません。

相続時精算課税選択届出書の提出先や提出期限が通常の場合と異なるのですね。

その通りです。

なお、贈与者が贈与した年に死亡した場合に、相続時精算課税制度の適用を受けるときは、贈与税の申告書を提出する必要はありません。

贈与者が贈与した年に死亡した場合に相続時精算課税選択届出書の提出をしなかったらどうなる?

贈与者が贈与年に死亡し、相続時精算課税の適用を受けようとしていて、うっかり届出書の提出を失念した場合などはどうなるのでしょうか。

その場合は、その贈与について暦年課税制度が適用されてしまいます。

課税関係は次のようになります。

(1)課税関係

①相続財産を取得する場合

相続財産を取得する場合は、贈与者が死亡した年に贈与を受けた財産について、贈与税ではなく相続税の対象になります。

したがって贈与税の申告は不要です。

しかし、贈与税は非課税ですが、生前贈与加算という制度が適用されます。

生前贈与加算とは、相続財産を取得する人が相続開始前3年以内(令和6年以降は7年以内)に贈与を受けた財産については相続税の計算に含めて計算を行う制度のことです。

この生前贈与加算によって相続税の対象になります。

②相続財産を取得しない場合

贈与を受けた財産について、贈与税の対象になります。

暦年課税制度の基礎控除110万円を超える場合には贈与税の申告と納税が必要になります。

(2)相続財産を取得する場合、相続時精算課税選択届出書を提出したほうが有利になる

相続財産を取得する場合、暦年課税制度でも相続時精算課税制度でも相続税の計算に含めるのであれば、相続時精算課税選択届出書をわざわざ提出しなくても相続税の金額に影響しないのではないしょうか?

良いご質問ですね。

しかし、次の理由から相続時精算課税選択届出書を提出することで相続税の計算上、有利になります。

①相続時精算課税制度の基礎控除110万円分は相続税の計算に含めなくて良い

暦年課税制度には従来より年間110万円の基礎控除がありましたが、令和6年以降は相続時精算課税制度にも年間110万円の基礎控除が創設されました。

そして、相続時精算課税制度の場合、基礎控除110万円部分について相続税の計算に含めなくても良いということになっています。

例えば、1,000万円の贈与を受けた場合、暦年課税制度では1,000万円を相続税の計算に含める必要がありますが、相続時精算課税制度の場合、相続税の計算に含めるのは890万円(1,000万円-110万円)で良いということになります。

したがって、贈与を受けた年に贈与者が死亡した場合、相続時精算課税選択届出書を提出するか提出しないかで相続税の計算に影響が出ます。

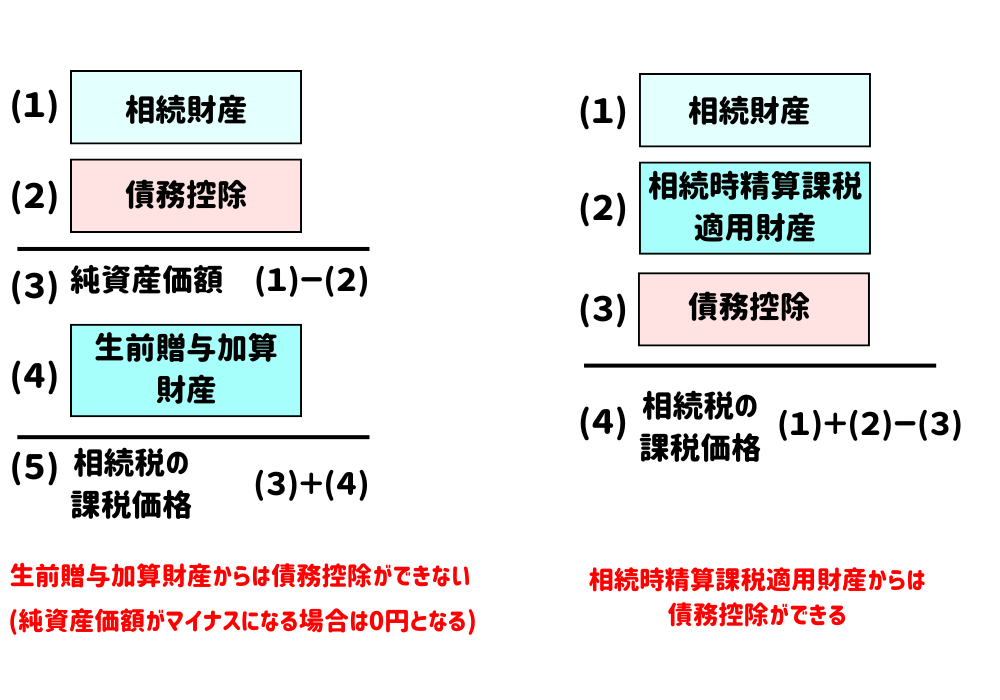

②相続時精算課税適用財産からは債務控除ができる

相続税はプラスの財産からマイナスの財産(借入金や葬式費用)を控除して計算を行います。

これを債務控除といいます。

相続時精算課税適用財産からは債務控除ができますが、暦年課税制度の生前贈与加算財産からは債務控除ができません。

相続時精算課税選択届出書を提出したほうが、次のようなケースで有利になります。

【 暦年課税制度の場合の相続税の課税価格 】

500万円(生命保険金)-500万円(生命保険金の非課税枠)+1,000万円(贈与財産)=1,000万円

【 相続時精算課税制度の場合の相続税の課税価格 】

500万円(生命保険金)-500万円(生命保険金の非課税枠)+1,000万円(贈与財産)-110万円(基礎控除)-200万円(葬式費用)=690万円

生命保険金は「みなし相続財産」として相続税の計算に含まれますが、一定の非課税枠があります。

上記のケースにおいて生命保険金自体は非課税枠で相続税の課税価格には含まれませんが、相続で財産を取得したとみなされるため、生前贈与加算の対象になります。

しかし、この生前贈与加算財産である1,000万円からは債務控除ができません。

その一方で相続時精算課税適用財産からは債務控除ができます。

上記のケースでは相続時精算課税選択届出書を提出する場合と提出しない場合とで相続税の課税価格に310万円(1,000万円-690万円)も差が出ることになります。

まとめ

本記事では贈与者が贈与年に死亡した場合の相続時精算課税制度の手続きについて解説しました。

相続時精算課税選択届出書の提出先や提出期限が通常の場合と異なりますのでしっかりと確認して適切に手続きを行いましょう。