相続税の申告を行う予定ですが、過去に贈与を受けた際の相続時精算課税選択届出書と贈与税の申告書の控えを紛失してしまいました。

このような場合はどうすればよいのでしょうか?

過去の申告内容を確認する場合は「申告書等閲覧サービス」を利用することになります。

今回は相続時精算課税で贈与を受けていた場合において控えを紛失したときの手続きについて解説します。

相続税の申告を行う際は、亡くなった人から過去に受けた贈与財産を相続財産に加算しなければならない場合があります。

贈与を受けてからあまり日数が経っていない場合は贈与を受けた金額を覚えているかもしれません。

しかし、何年も前に贈与を受けている場合、「金額があやふやになってしまった」「申告書の控えを紛失してしまった」ということもあるでしょう。

贈与を受けた金額があやふやな場合、正確な相続税申告を行うことができなくなり、申告後に税務署から指摘されて追徴課税が発生する可能性があります。

本記事では相続時精算課税で贈与を受けていた場合において、控えを紛失したときの手続きについて解説します。

本記事を読むことで過去の贈与についてしっかりと把握することができ、正確に相続税申告を行うことが可能になります。

ぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

相続税の申告の際は過去に受けた贈与財産を相続財産に加算する必要がある

まず初めに相続財産に加算しなければならない贈与財産について解説します。

相続税の申告の際は過去に受けた贈与財産を相続財産に加算する必要があります。

具体的には下記の贈与財産を加算します。

(1)相続時精算課税制度により贈与を受けた贈与財産

相続時精算課税制度により贈与を受けた贈与財産については何年前のものであっても相続財産に加算する必要があります。

20年以上前に親から相続時精算課税制度で贈与を受けたため、申告書の控えが残っていません・・・

相続時精算課税制度が創設されたのは平成15年ですので、その頃に贈与を受けた人は申告書の控えを紛失したというケースも多いことでしょう。

(2)暦年課税制度により相続開始前3年(7年)以内に贈与を受けた贈与財産

相続時精算課税制度を適用していなくても暦年課税制度で相続開始前3年以内(令和6年以降の贈与は7年以内)に贈与を受けた贈与財産は相続財産に加算する必要があります。

相続時精算課税制度と暦年課税制度について詳しくは次の記事で解説しています。

相続時精算課税選択届出書や贈与税の申告書の控えを紛失してしまった場合、上記の贈与財産を適正に相続財産に加算することができなくなってしまいます。

そのような場合の対処法について次の章で解説していきます。

申告書の控えを紛失した場合に利用できる申告書等閲覧サービスとは

申告書等閲覧サービスとは納税者が適正な申告などを行うために過去に提出した申告書等を閲覧できるサービスのことをいいます。

このサービスを利用することで過去に相続時精算課税を適用して受けた贈与の内容を確認することができます。

なお、サービスの利用に手数料はかかりません。

申告書を紛失するなどして自身が過去に相続時精算課税を適用して受けた贈与の内容がわからない場合は申告書等閲覧サービスを利用しましょう。

申告書等閲覧サービスの申請方法

(1)申告書等閲覧サービスを利用できる人

申告書等閲覧サービスを利用できる人は次の通りです。

・納税者本人

・代理人(未成年者等の法定代理人、配偶者・4親等内の親族、納税管理人、税理士などの専門家)

時間がない場合は自分で申請をしないで税理士などの専門家に依頼することもできるのですね!

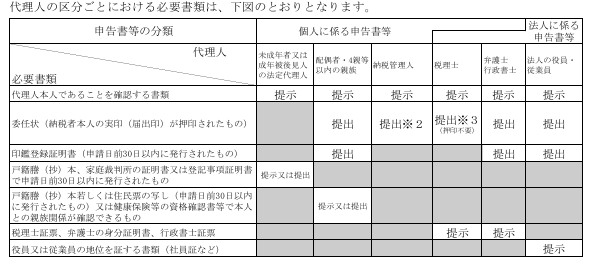

(2)申告書等閲覧サービスの利用に必要な書類

申告書等閲覧サービスの利用に必要な書類は、申請を行う人によって異なります。

必要書類は次の通りです。

①本人が申請する場合

②代理人が申請する場合

(3)申告書等閲覧サービスを利用する手順

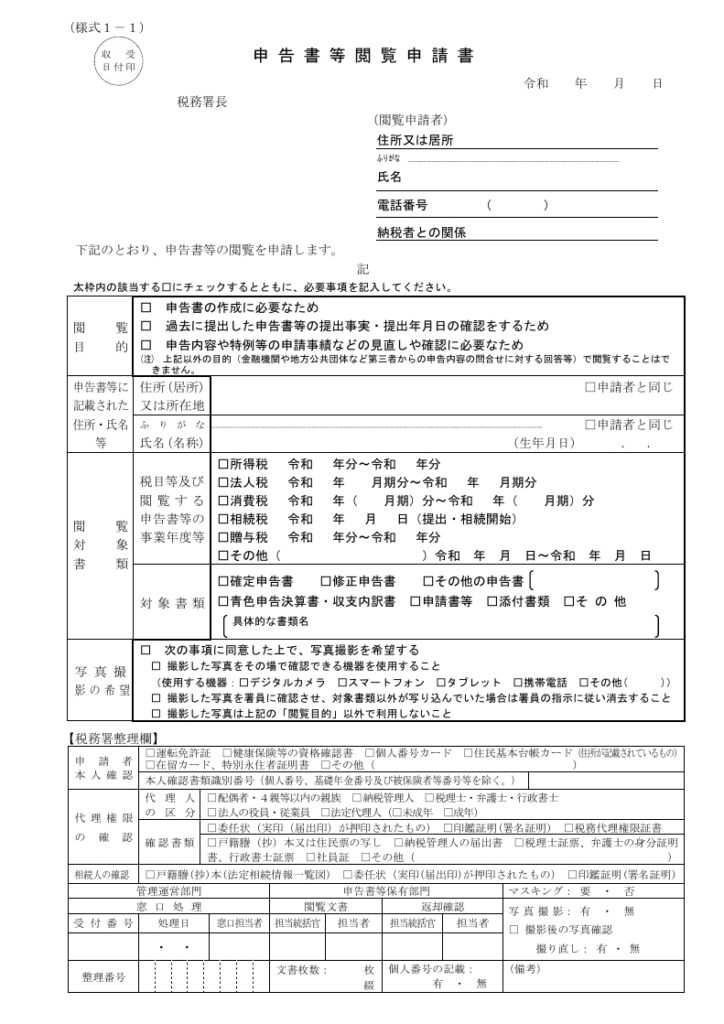

①申告書等閲覧申請書を作成する

まずは申告書等閲覧申請書を作成します。

申請書に必要事項を記載しましょう。

申請書は次のリンクからダウンロードできます。

②申告書等閲覧申請書と必要書類を税務署に提出する

次に申告書等閲覧申請書と必要書類を税務署に提出します。

申請は税務署の窓口でのみ受け付けているため、郵送での申請を行うことはできません。

申請は税務署の窓口で直接行う必要があります。

なお、申告書を提出したときのご自身の納税地の所轄税務署に申請する必要がありますので、どこの税務署でも受け付けてくれるわけではありません。

その点も注意が必要です。

③閲覧サービスを利用し必要な情報をスマートフォン等で撮影する

税務署側で書類の確認等が完了したら、申告書等を閲覧することができます。

申告書等はコピーを取ることができないため、書き写しをするかスマートフォン等で撮影することになります。

書き写しが手間に感じる場合はスマートフォンやデジタルカメラを必ず持っていきましょう。

撮影した写真を税務署の担当者が確認して、対象書類以外が写り込んでいる等の問題がなければ、閲覧サービス終了となります。

申請した当日に閲覧は可能なのでしょうか?

対象書類が税務署以外の他の場所で保管されているなど特殊な場合を除き、原則としてその日のうち閲覧することができます。

所要時間は税務署の込み具合などによって異なりますが、1時間程度見ておくと良いでしょう。

相続時精算課税の控えを紛失したときは税理士に相談を

相続税の申告を行う際は、相続時精算課税で贈与を受けた贈与財産を相続財産に加算しなければなりません。

控えを紛失したときなどは贈与を受けた金額を正しく把握するために、申告書等閲覧サービスを利用する必要があります。

申告書等閲覧サービスを代理で申請してほしい人はぜひご相談ください。