相続税対策を検討しているのですが、色々難しくてよくわかりません。

とりあえず子や孫に生前贈与しておけば大丈夫でしょうか。

たしかに生前贈与は相続税対策として有効です。

しかし、相続税対策は順番や方法を間違えてしまうと失敗に終わる可能性が非常に高くなります。

そうなんですね・・・

とりあえず生前贈与さえしておけば良いと思っていました。

相続税対策の失敗例を教えて欲しいです。

相続税対策には正しい順番や方法が存在します。

今回は相続税対策の失敗例について解説していきます。

失敗例を知ることでご自身の相続税対策に役立てていただければと思います。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

相続税対策の順番

(1)現状分析

相続税対策はまず現状分析からスタートします。

財産の合計額はいくらで、相続税はかかりそうなのか、かかる場合はどのくらいかかりそうなのかを確認します。

相続税がかかるかどうかの判定について詳しくは次の記事で解説していますので参考にしてみてください。

現状分析を行わずに、生前贈与や不動産の購入をしてしまうと結果的に「必要のない対策をしてしまった」「かえって損をした」ということになってしまうこともあります。

相続税対策の第一歩は現状分析です。

(2)財産の分割方法を決める

現状分析ができたら次は財産の分け方を決めましょう。

自宅は誰が相続して、現預金や株式は誰がどのくらい相続するのかといったことを決めて行きます。

実は相続税は財産の分け方によって税額に大きな差が出てしまうのです。

つまり相続税の計算上、損する分け方、得する分け方が存在します。

分け方を工夫するだけで大きく節税できる可能性があるため、それ以上の相続税対策が不要になる場合もあります。

どんな分け方をすると損をするのかについては相続税対策の失敗例の章で解説します。

(3)節税対策を行う

現状分析を行い、財産の分け方も決めたら最後に節税対策を行いましょう。

生前贈与、生命保険への加入、不動産の購入といったとことが王道になります。

ご自身の財産の内容や発生する相続税に応じて最適な方法で節税対策を行います。

節税対策も正しい方法で行わなければ失敗してしまう可能性があります。

詳しくは相続税対策の失敗例の章で解説します。

なるほど。

いきなり生前贈与で節税対策を行うのは間違いですね。

正しい順番については説明した通りです。

続いて相続税対策の失敗例について解説します。

相続税対策の失敗例

(1)遺言書の内容(財産の分け方)で失敗

相続手続きや相続税の申告など相続人の事務手続きの負担が減るようにと考え、遺言書を残される人は数多くいます。

しかし、遺言書の内容によっては相続税の負担が大きくなってしまう場合があります。

次のような遺言書には注意が必要です。

①配偶者に全財産を相続させる遺言書

②障害を持つ相続人に財産を1円も相続させない遺言書

③小規模宅地等の特例が活用できない遺言書

それでは順番に確認していきます。

①配偶者に全財産を相続させる遺言書

配偶者は「配偶者の税額軽減」という制度によって1億6千万円まで相続税が非課税になります。

しかし、相続税が非課税だからという理由で「配偶者に全財産を相続させる」といった内容の遺言書を書いてしまうと大きく損をしてしまう可能性があります。

なぜならその後、配偶者が亡くなったときの相続税が割高になってしまうためです。

その理由について詳しくは次の記事で解説していますので参考にしてみてください。

②障害者を持つ相続人に1円も相続させない遺言書

障害を持つ相続人がいる場合は、その相続人に財産を相続させない遺言書を書く人が多いです。

理由としては障害を持つ相続人はお金の管理を行うことが難しいことから、同居している家族に財産を相続させて、障害を持つ相続人の生活費等をそこから負担して貰おうと考えるためです。

しかし、この方法は相続税の計算上、損をしてしまいます。

障害を持つ相続人が財産を相続した場合、障害者控除を適用できるためです。

次の算式で計算した金額を障害を持つ相続人の相続税から控除することができます。

10万円(特別障害者の場合は20万円)×(85歳-相続時の年齢)

そして、この障害者控除は、障害を持つ相続人の相続税から控除しきれない場合、控除しきれない金額を障害を持つ相続人の配偶者、直系血族、兄弟姉妹などの相続税から控除することができます。

つまり、障害を持つ相続人にあえて少しだけ財産を相続させて、控除しきれない金額を他の相続人の相続税から控除するという方法を取ることで、相続税の計算上、損することを防ぐことが可能です。

③小規模宅地等の特例が活用できない遺言書

小規模宅地等の特例とは、亡くなった人の自宅の土地を配偶者か同居親族が相続すると、その土地の評価額を80%減額できる特例です。

この特例を適用できるのは、原則、配偶者か同居親族です。

それ以外の相続人に自宅の土地を相続させるように遺言書を書いてしまうと適用できなくなるため注意が必要です。

土地の評価額が80%減額できるため、適用できる場合と適用できない場合で相続税が何百万円も変わってしまう可能性があります。

小規模宅地等の特例について詳しくは次の記事で解説していますので参考にしてみてください。

相続人全員の合意があれば、遺言書の内容と異なる遺産分割もできますが、1人でも合意しない場合は遺言書の通りに財産を分割しなければなりません。

遺言書を残す際は、相続税の負担が大きくなる分け方になっていないか注意しましょう。

相続税のことも考慮しつつ遺言書を書くのは難しそうですね・・・

相続税がかかる人が遺言書を書く場合は税理士にも相談することをおすすめします!

(2)生前贈与で失敗

①名義預金に該当する

相続税対策で生前贈与を検討する人は非常に多いです。

しかし、生前贈与は正しく実行しなければ、相続税対策が失敗に終わる可能性が高くなります。

その代表例が名義預金です。

名義預金とは亡くなった人が家族名義でお金を預けていた預金口座のことを言います。

例えば、孫名義の口座を作成し、そこに毎年お金を入金していたとします。

自分のお金が孫名義の口座に移っていることから一見すると、生前贈与として相続税対策ができているように思えます。

しかし、入金の事実を孫が知らなかった場合、生前贈与は成立しません。

生前贈与は契約行為のため、財産をあげる人と財産を貰う人の意思表示が必要になるためです。

したがって、孫名義の口座のお金は元の所有者のお金として相続財産になります。

名義預金は相続税対策になりません。

生前贈与や名義預金について詳しくは次の記事で解説していますので参考にしてみてください。

正に孫名義の口座にお金を入金して生前贈与したことにしようと思っていました!

残念ながらその方法では税務調査で指摘されてしまいますので相続税対策にはなりません。

ちなみに名義預金が既にあるといった場合はどうすれば良いですか?

その場合は自分の口座にまずはお金を戻して、正しい方法で生前贈与を行いましょう。

自分の口座にお金を戻すときは本来の所有者の口座にお金が戻るだけですので贈与税が発生することはありません。

②贈与税の配偶者控除を活用して生前贈与を行う

贈与税の配偶者控除とは婚姻期間が20年以上の夫婦間で自宅や自宅を取得するための金銭を贈与した場合、2,000万円までの部分について贈与税が非課税になる制度です

しかし、贈与税の配偶者控除は以下の理由から相続税対策の効果があまり期待できません。

・配偶者はそもそも1億6千万までの相続について相続税がかからないため

・配偶者が自宅の土地を相続するときは小規模宅地等の特例により80%減額の評価額で相続できるため

・贈与を受けた配偶者が先に亡くなった場合、自宅が再び元の所有者のものになる可能性があるため

さらに不動産を生前贈与すると登録免許税や不動産取得税の負担が大きくなります。

詳しくは次の記事で解説していますので参考にしてみてください。

贈与税の配偶者控除を適用して生前贈与を実行する場合は、本当に相続税対策としてメリットがあるか慎重に検討しましょう。

(3)生命保険で失敗

①非課税枠を使い切っていない

生命保険金は残された家族の生活保障という大きな役割を担うことから、相続税について一定の非課税枠が設けられています。

相続人が生命保険金を受け取る場合、次の算式で計算した金額まで相続税が非課税になります。

500万円×法定相続人の数

預貯金に余裕のある人でこの非課税枠を使い切っていない人は損をしてしまいますので、生命保険への加入を検討しましょう。

生命保険金による相続税対策について詳しくは次の記事で解説していますので参考にしてみてください。

私は既に80歳を超えているのですが今から生命保険に加入はできるものなのでしょうか?

健康状態に問題がなければ契約年齢が90歳まで加入できる生命保険が国内にあります。

②名義保険に該当する

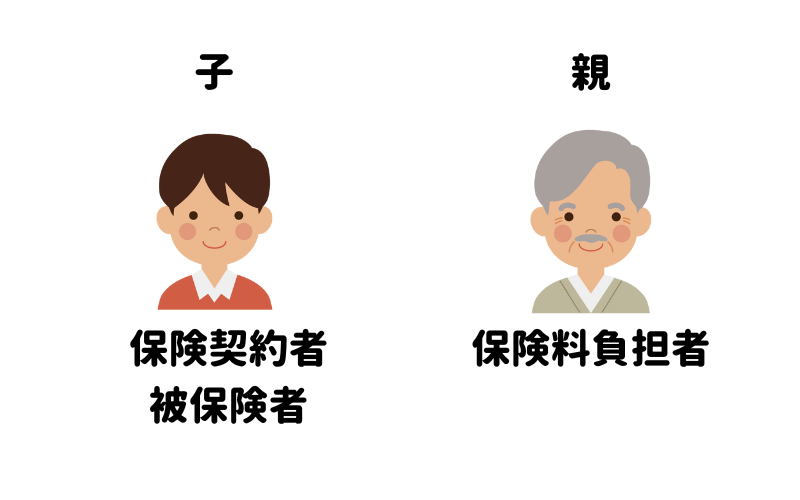

名義保険とは

名義保険とは保険契約者と保険料の負担者が異なる保険契約のことです。

例えば、保険契約者が子であるのにもかかわらず、生前に親が保険料を負担しているケースなどが名義保険に該当します。

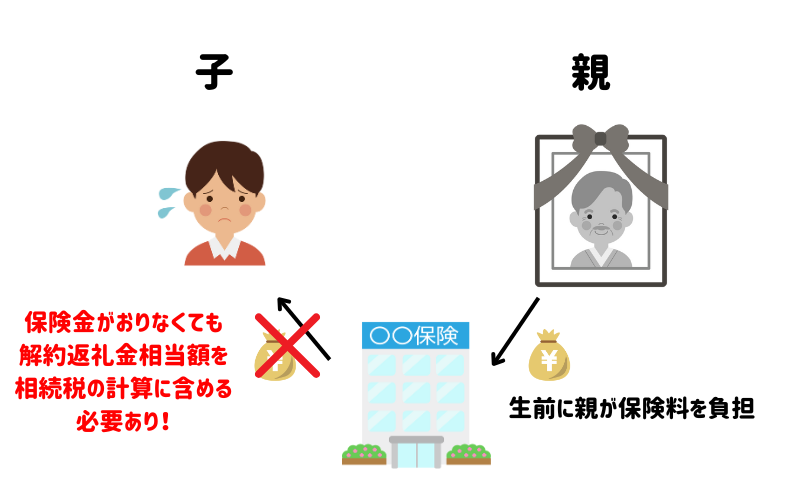

上記のような契約で親が亡くなった場合、被保険者は子であることから保険金はおりません。

したがって一見すると相続税には関係なさそうに思えます。

しかし、実質的に保険料を負担していたのは親であることから、親が亡くなった日時点の解約返戻金相当額を「みなし相続財産」として相続税の計算に含める必要があります。

この場合、解約返戻金相当額に生命保険金の非課税枠の適用はできないため注意が必要です。

名義保険にならないようにするには

先ほど解説した通り、名義保険に該当してしまうと解約返戻金相当額が「みなし相続財産」として相続税の対象になります。

そして生命保険金の非課税枠も適用できないことから相続税対策になりません。

次は子が契約者である保険契約が名義保険にならないようにする方法について解説します。

その方法はずばり、保険料相当額のお金を子に贈与することです。

贈与を受けたお金で子が保険料を負担すれば名義保険には該当せず、相続税の計算から切り離すことができます。

保険料相当額のお金を子に贈与する際の注意点は次の通りです。

現金の贈与契約書を作成して保管しましょう。

ここで重要なのは贈与するのはあくまで現金ということなので、贈与契約書に「保険料の贈与」「現金を保険料にあてること」といった文言は盛り込まないようにしてください。

子が自らの意思で贈与を受けた現金から保険料を支払うということが重要です。

子が保険契約者の保険契約について親が生命保険料控除を受けないように注意しましょう。

実際に保険料の支払いを行っている子の年末調整や確定申告で生命保険料控除を受ける必要があります。

年間110万円を超える贈与を行う場合には子へ贈与税が発生します。

その場合、贈与税の申告を行い、申告書を保管しておきましょう。

(4)賃貸アパートの建築で失敗

賃貸アパートの建築で相続税対策になるという話を聞いたことがある人も多いのではないでしょうか。

賃貸アパートの建築が相続税対策になると言われる理由は主に次の3つです。

不動産は現金よりも割安に評価されるため

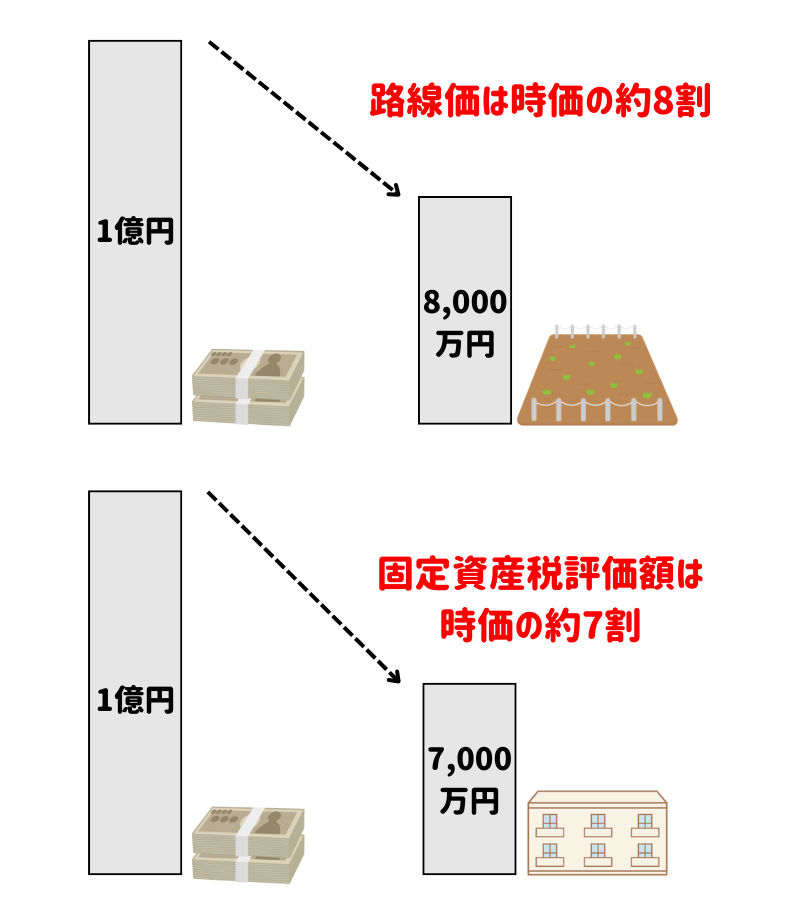

不動産が相続税対策になる理由は相続税の計算上、割安で評価されるためです。

土地は路線価で評価し、建物は固定資産税評価額で評価します。

一般的に路線価は時価の約8割、固定資産税評価額は時価の約7割と言われています。

賃貸アパートの場合はさらにそこから借地権割合や借家権割合を控除できるため大きく評価額を減額できます。

小規模宅地等の特例により評価額を減額できるため

上記の通り土地の評価額は現金よりも大幅に低くなります。

そして小規模宅地等の特例によりさらに評価額を低くすることができます。

小規模宅地等の特例は自宅の土地以外にも貸付用の土地についても適用可能で、貸付用の土地のうち200㎡までの部分について50%減額できます。

※ただし、自宅の土地の場合は330㎡まで80%減額できるため、自宅の土地に小規模宅地等の特例を適用したほうが有利になる場合が多いです。

借入金による債務控除ができるため

相続税の計算は不動産や現金などのプラスの財産から借入金などの負債を控除して計算を行います。

金融機関から借入をして賃貸アパートを建築した場合はその借入金の相続時の残高を控除できます。

例えば5,000万円を借り入れして5,000万円の賃貸アパートを建築したとします。

その賃貸アパートの相続税評価額が3,500万円だった場合、3,500万円-5,000万円=-1,500万円になります。

この-1,500万円は相続する他の財産からも控除することができるため相続税を大きく節税できます。

相続税対策としてメリットが多いように見える賃貸アパートの建築ですが次の注意点があります。

・不動産賃貸業としてのリスクがある

・建築してから長期間経過すると節税効果が縮減する

順番に見て行きます。

賃貸アパートを建築するということはすなわち不動産賃貸業を行うということになります。

入居付けができない、家賃が下落する、老朽化して修繕費等が多額にかかるなどの失敗例が考えられます。

この点は信頼できる人に相談するか自身で勉強して回避するしかありません。

上記のようなリスクを回避して不動産賃貸業を長期間継続できたとします。

そうすると次は相続税対策の効果が減少していきます。

不動産賃貸業を長期間継続できれば借入金の残高はどんどん減っていくため債務控除できる金額が少なくなっていきます。

さらに毎月家賃収入が入ってくるため、現預金のストックがどんどん増えて行きます。

そのため当初、思い描いていたほど相続税を節税することができなくなります。

相続税対策で賃貸アパートを建築する場合は、タイミングも非常に大切になってきます。

基本的には建築から年数が経てば経つほど相続税の節税効果は少なくなっていきます。

賃貸アパートの建築はタイミングも重要なのですね。

相続の発生まで20年以上ありそうな場合は、借入金の返済が終了し、現預金のストックも増えるため節税効果は少なくなると思われます。

認知症になると相続税対策ができない

認知症になってしまうと原則として相続税対策ができなくなります。

認知症の人は全ての法律行為が無効になるためです。

認知症になった後に専門家に相談に行ったとしてもどうすることもできません。

相続税対策で遺言書の作成、生前贈与、生命保険への加入、不動産の購入などを行う場合は早めの準備が大切になります。

まとめ

本記事では相続税対策の失敗例について解説しました。

相続税対策は順番が大切になります。

また、解説したもの以外にも失敗例はたくさん存在します。

相続税対策で失敗したくない場合は税理士に相談しながら進めて行くことをおすすめします。