相続税の申告において「障害者控除」という制度をご存じでしょうか?

これは、相続人が障害者である場合に、相続税の負担を軽減できる非常に重要な制度です。

しかし、この控除額は、障害者の等級(一般障害者/特別障害者)や相続時の年齢によって大きく変わります。

本記事では、控除額の早見表とともに、計算方法や必要な手続きまで詳しく解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

相続税の障害者控除とは?要件を解説

障害者控除は、障害のある相続人が相続を受けた場合に一定の相続税が控除される制度です。

まず初めに障害者控除を受けるための要件を解説します。

(1)障害者控除の要件(障害者控除を使えるケース)

障害者控除を受けるには次の要件のすべてを満たす必要があります。

①相続で財産を取得したときに国内に住所があること

②相続で財産を取得したときに障害者であること

③法定相続人であること

④相続時点で85歳未満であること

それぞれの要件を順番に見て行きます。

①相続で財産を取得したときに国内に住所があること

相続税の障害者控除を受けるための1つ目の要件は相続で財産を取得したときに国内に住所があることです。

ただし、国内に住所があっても、相続開始前15年以内において国内に住所を有していた期間が10年以下であり、かつ、亡くなった人が外国人被相続人(相続開始時に在留資格を有し、国内に住所を有していた人)などの場合は障害者控除は受けれらません。

②相続で財産を取得したときに障害者であること

相続税の障害者控除を受けるための2つ目の要件は相続で財産を取得したとき(相続開始時)に障害者であることです。

つまり、相続開始時に障害者手帳等を持っていれば良いということになります。

ただし、相続開始時に障害者手帳等をもっていなくても次の2つの要件を満たす場合は障害者に該当するものとして取り扱うことができます。

【相続税法基本通達19の4‐3】

・相続税の申告書を提出するときに、障害者手帳等の交付を受けている又は交付申請を行っている

・医師の診断書により、相続開始時の現況において明らかに障害者手帳等に記載される程度の障害があったと認められること

③法定相続人であること

相続税の障害者控除を受けるための3つ目の要件は法定相続人であることです。

法定相続人ではない障害者が遺言などで財産を取得しても障害者控除を受けることはできません。

なお、法定相続人とは相続放棄があった場合でも、その放棄がなかったものとした場合における相続人のことをいいます。

④相続時点で85歳未満であること

相続税の障害者控除を受けるための4つ目の要件は相続時点で85歳未満であることです。

85歳以上の人は障害者であっても障害者控除は受けられません。

障害者控除の金額はどう決まる?「等級」と「年齢」がポイント

障害者控除の金額は、以下の2つの要素で決まります。

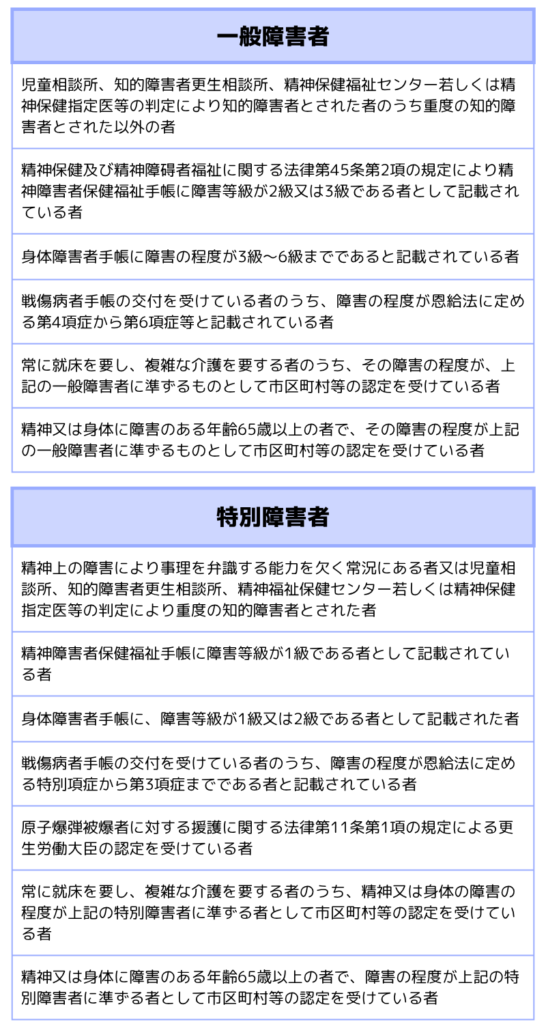

(1)障害者の等級による区分

一般障害者:1年あたりの控除額が10万円

特別障害者(重度障害者):1年あたりの控除額が20万円

一般障害者に該当するか特別障害者に該当するかは障害の程度によって異なります。

一般障害者と特別障害者については以下の表から確認できます。

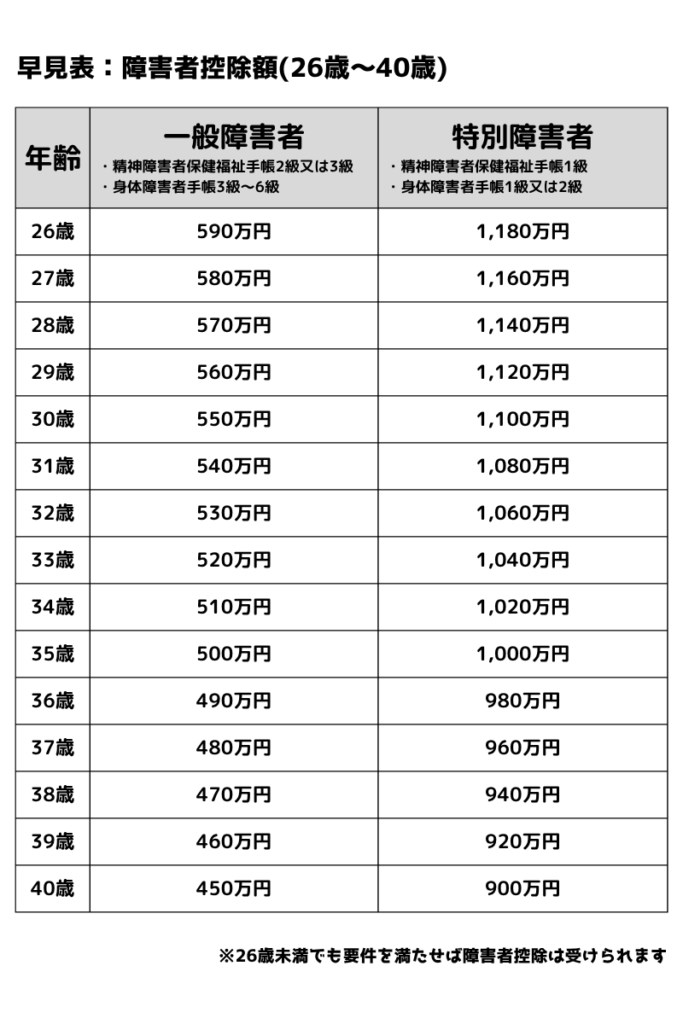

(2)年齢による控除年数(満85歳まで)

控除年数は「85歳-相続時の年齢」で計算されます。

例えば60歳の障害者が相続人の場合、控除年数は25年になります。

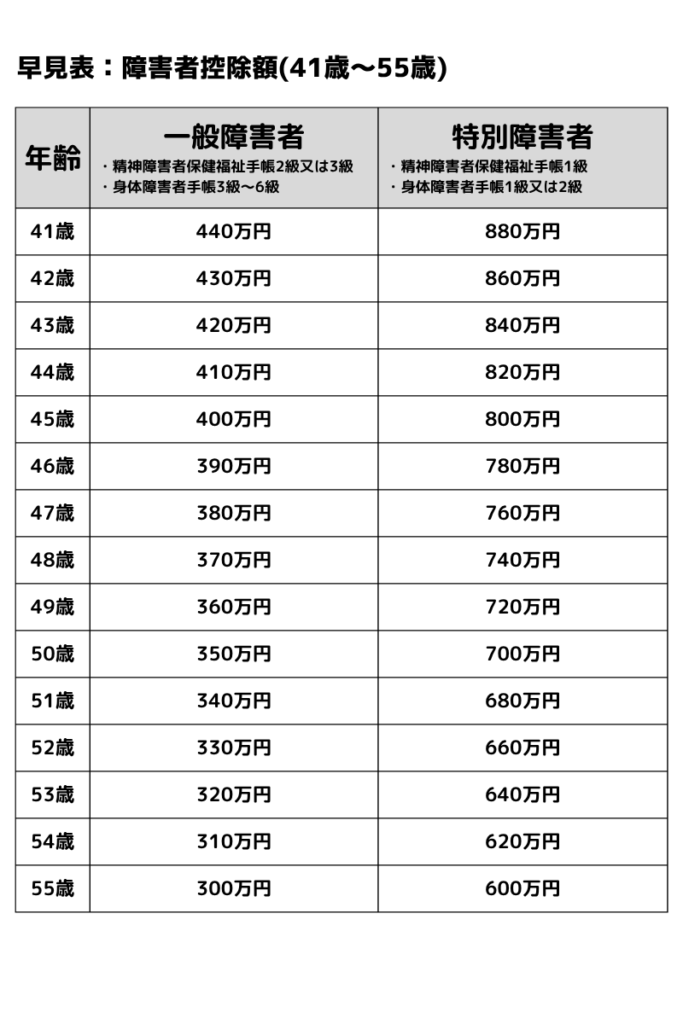

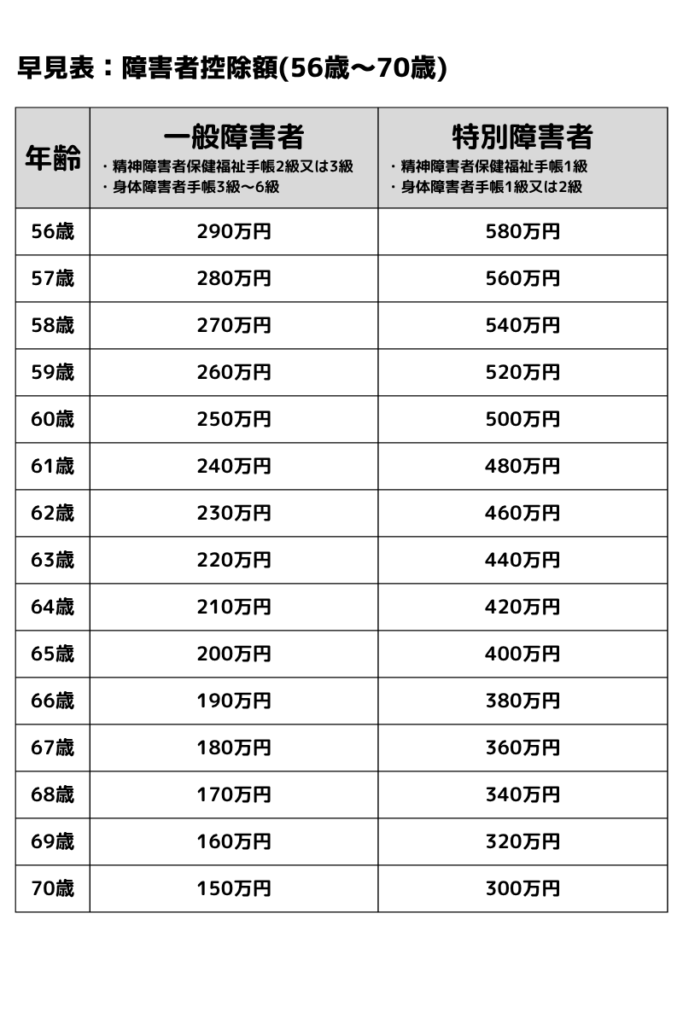

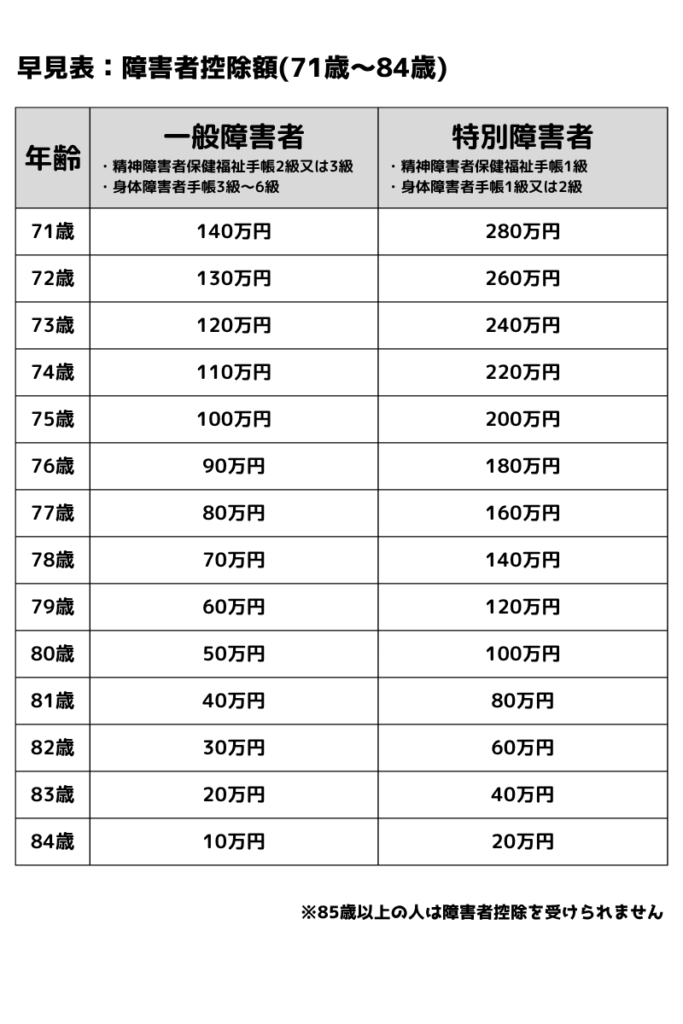

【早見表】等級×年齢でわかる控除額一覧

以下は、障害者控除の早見表です。

早見表より、控除額が一目見てわかりますので確認してみましょう。

※控除額は相続税から直接引かれます。相続財産から差し引く「基礎控除」とは異なります。

控除を受けるには?必要書類と申告の流れ

(1)障害者手帳など必要な書類を準備

障害者控除を受けるには相続税の申告書に障害者手帳のコピーなどを添付して、要件を満たしていることを証明する必要があります。

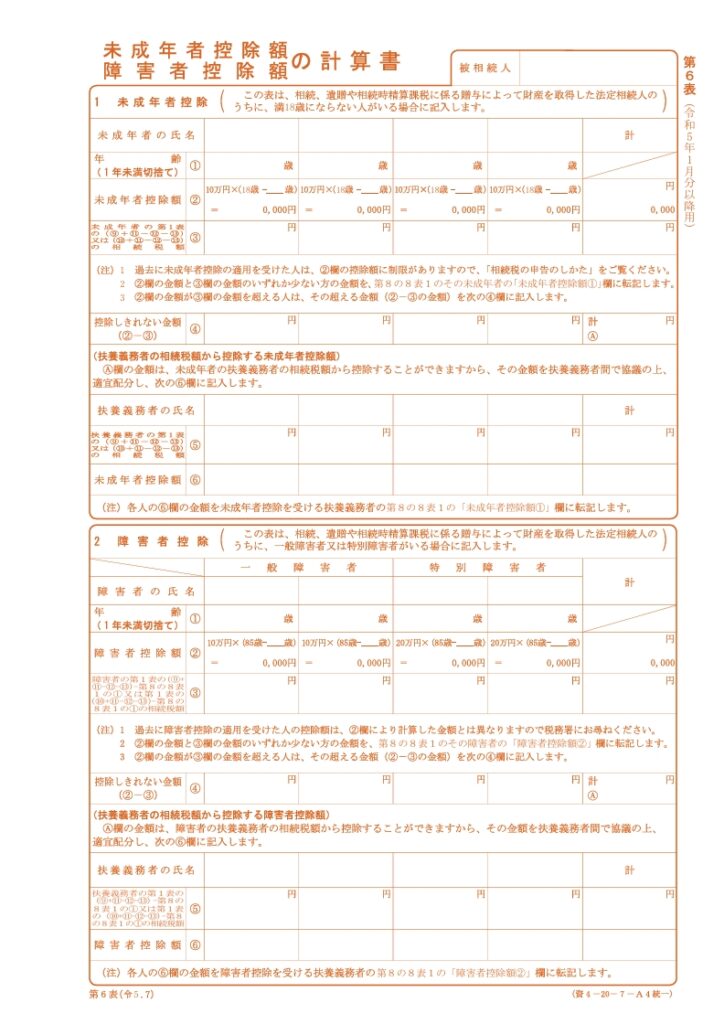

(2)相続税の申告書への記載方法

障害者控除を受けるには相続税の申告書第6表「未成年者控除額・障害者控除額の計算書」に必要事項を記載します。

(3)申告書を税務署へ提出する

最後に申告書を税務署に提出しましょう。

ただし、障害者控除を受けた結果、障害者やその他の相続人の相続税が0円になった場合は、申告をする必要はありません。

障害者控除には申告をしないと受けられない、いわゆる「申告要件」がないためです。

障害者控除を受けても相続税が発生する場合は、もちろん申告書を税務署に提出しなければなりません。

【実例】障害者控除が適用されたケース

(1)ケース1:特別障害者(60歳)が相続人の場合

・控除年数:25年(85-60)

・控除額:20万円×25年=500万円

・相続税が500万円減額されることになります

(2)ケース2:一般障害者(80歳)が相続人の場合

・控除年数:5年(85-80)

・控除額:10万円×5年=50万円

・相続税が50万円減額されることになります

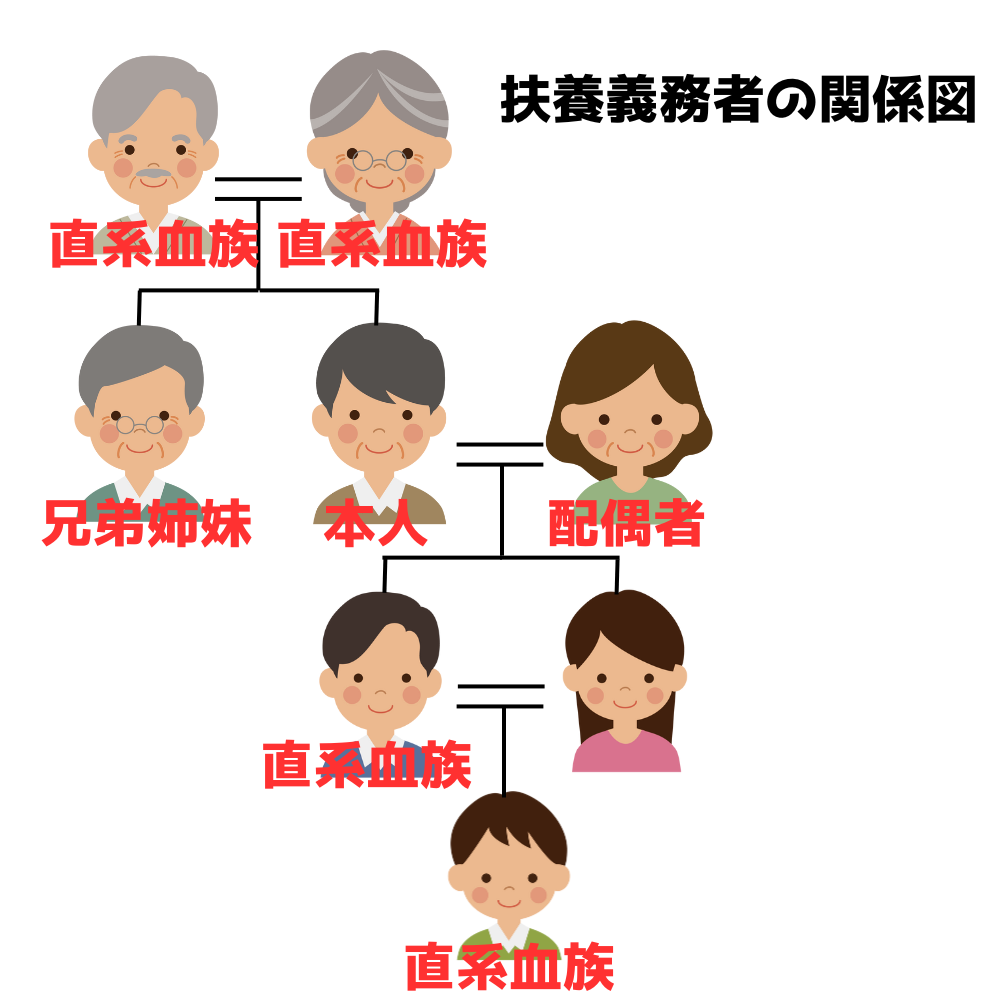

障害者控除は扶養義務者の相続税からも控除できる

障害者控除は障害者本人の相続税から控除しますが、障害者本人の相続税から控除しきれない金額がある場合、障害者の扶養義務者の相続税から控除することができます。

扶養義務者とは次の人たちをいいます。

・配偶者

・直系血族(祖父母、父母、子、孫)

・兄弟姉妹

なお、実際に扶養をしている必要はなく上記の続柄であれば問題ありません。

例えば長男と次男の相続税がそれぞれ100万円だったとします。

このとき長男が障害者で障害者控除額が150万円だった場合、長男と次男が納付する相続税は次の通りです。

・長男の相続税 100万円-150万円(障害者控除額)=-50万円(控除しきれない障害者控除額) ∴0円(相続税)

・次男の相続税 100万円-50万円(長男の相続税から控除しきれなかった障害者控除額)=50万円(相続税)

障害者控除を受けるのが2回目の場合は注意が必要

障害者控除は2回以上受けることができます。

例えば父の相続のときに1回目を受け、母の相続のときに2回目を受けるといったことが考えられます。

しかし、2回目に障害者控除を受けるときは控除額が制限されます。

1回目の相続のときに残った控除額と2回目の相続のときの年齢で計算した控除額を比べて少ないほうが2回目の控除額になります。

例えば、60歳の時に1回目の相続があり、障害者控除額が250万円で相続税が200万円だったとします。

このとき70歳で2回目の相続があったというケースで計算をしてみます。

【2回目の相続のときの障害者控除額】

・1回目の相続のときに残った控除額 250万円-200万円=50万円

・2回目の相続のときの年齢で計算した控除額 10万円×(85歳-70歳)=150万円

・2回目の相続のときの障害者控除額 50万円<150万円 ∴50万円

上記のケースでは50万円が2回目の相続のときの控除額になります。

したがって、上記の計算上、1回目の相続のときに障害者控除額を使い切っている場合は、2回目の相続のときに障害者控除は受けられません。

よくある質問

要介護認定を受けている場合は?

要介護認定を受けているだけでは障害者控除は受けられません。

ただし、市区町村に対して「障害者控除対象認定書」の発行申請を行い、認定書が発行された場合は障害者控除を受けることができます。

療育手帳を交付されている場合は?

療育手帳を交付されている場合は障害者控除を受けることができます。

療育手帳では、障害の程度に応じて「A」(重度)と「B」(中・軽度)に区分されます。

療育手帳に障害程度が「A」と記載されている場合は特別障害者に該当し、「B」と記載されている場合は一般障害者に該当します。

※自治体によっては「A」や「B」ではなく、別の表記がされている場合があります。

亡くなった人が障害者の場合は?

亡くなった人が生前に障害者であったとしても、相続税の障害者控除を受けることはできません。

配偶者が障害者の場合は配偶者控除と併用できる?

相続税の障害者控除と相続税の配偶者控除は併用できます。

詳しくは次の記事で解説していますので参考にしてみてください。

障害のある孫に遺贈した場合は?

孫は原則、法定相続人ではないため障害者控除を受けることはできません。

ただし、子(孫の親)が既に亡くなっていて、孫が代襲相続人になる場合は障害者控除を受けることができます。

修正申告や期限後申告、更正の請求でも受けられる?

相続税の障害者控除は修正申告や期限後申告、更正の請求でも受けることができます。

成年被後見人でも受けられる?

成年被後見人も相続税の障害者控除を受けることができます。

なお、相続開始時点では成年被後見人ではなかったとしても、相続税の申告期限までに後見開始の決定があり、かつ、相続開始時点で明らかに後見が必要であったと医師の診断書などから認められる場合は、障害者控除を受けることができると考えられます。

贈与税から控除できる?

障害者に財産を贈与し、贈与税が発生する場合でも、障害者控除は受けられません。

障害者控除は相続税からのみ控除することができます。

障害者控除を正しく理解して相続税の節税に活かそう

相続税の障害者控除は、等級と年齢によって控除額が大きくかわる、非常に重要な節税制度です。

申告の際は早見表などを参考にしながら適切に計算、申告をしましょう。

もし、申告に不安がある場合は税理士への相談をおすすめします。

「障害者控除を使いたいけど、自分で計算するのが不安・・・」という人は、初回無料相談をご利用ください。

正しい申告で、相続税を節税しましょう。