親や配偶者が亡くなったあと、

「まだ心の整理がつかないから・・・」

「相続人同士で話し合うのが億劫だ・・・」

などの理由で、遺産分割を後回しにしている人が少なくありません。

しかし、相続において遺産分割を放置することは最大のリスクです。

特に相続税の申告と納付に関しては、遺産が未分割のままだと様々な特例が使えず、税金が高くなる可能性があります。

本記事では、遺産分割ができていない「未分割」の状態が、相続税を計算するうえでどのようなデメリットがあるか徹底解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

未分割とはどういう状態か?

相続が発生すると、まず最初に相続人たちは「誰が、どの財産を、どのくらい受け取るか」という話し合い、いわゆる「遺産分割協議」を行う必要があります。

しかし、この協議がスムーズに進まないことも少なくありません。

感情的な対立、連絡が取れない相続人の存在、財産の分け方への不満などが原因で、話し合いがまとまらず、そのまま放置されるケースがあるのです。

(1)未分割とは「誰が何を相続するのか決まっていない状態」のこと

「未分割」とは簡単に言うと、相続人全員で話し合って遺産の分け方を決める前の状態を指します。

人が亡くなるとその人の相続財産は、まずは相続人全員で共有している状態になります。

例えば亡くなった人の名義の不動産があったとしましょう。

遺産分割協議が完了するまでは、その不動産の名義変更も売却もできません。

なぜなら「この不動産を誰が相続するか」明確になっていないからです。

遺産分割がなされていない間は、相続人が法定相続分に基づいて共有持分を持っているにすぎないという扱いになります。

誰かが単独でその財産を処分したり、勝手に名義変更を行ったりすることはできません。

(2)未分割だと税務や登記で不都合が生じる

相続人の間で特にトラブルがなく、「とりあえず今は急がないから、後で話し合えばいいや」と未分割のまま放置されることもあります。

実際、日常生活では急に困ることは少ないかもしれません。

しかし、相続税の申告、預貯金の解約、不動産の名義変更など、税務処理や相続手続きでは未分割が大きな支障になります。

特に相続税では、未分割の状態では特例が使えず、結果的に納税額が増えてしまうという重大な問題が生じます。

次の章では相続税に関する基礎知識について触れて行きます。

相続税の基礎知識

(1)相続税の申告が必要なのはどんな人?

相続税の申告が必要な人は、亡くなった人の相続財産が基礎控除を超える場合に限られます。

基礎控除は次の算式で計算します。

▼基礎控除

3,000万円+600万円×法定相続人の数

例えば、法定相続人が2人なら、基礎控除は3,000万円+600万円×2人=4,200万円です。

このとき相続財産が4,200万円を超える場合は申告が必要です。

(2)相続税の申告期限

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10か月」です。

この10か月の間に以下のことを済ませる必要があります。

・資料の収集

・遺産分割協議

・財産評価

・税額計算

・納付

気が付くと10か月はあっという間に過ぎてしまいますので注意が必要です。

(3)未分割でも申告は可能。しかしデメリットがある

未分割であったとしても法定相続分に応じて、仮の形で申告と納付はできます。

しかし、未分割のまま申告をすると大きな損をする可能性があります。

次の章では、未分割による相続税のデメリットについて解説していきます。

未分割による相続税のデメリット3選

遺産分割をせずに相続を放置していると、「まだ財産を動かせない」「登記ができない」といった不便があるだけでなく、相続税においても深刻なデメリットが発生する可能性があります。

この章では、特に影響が大きいデメリット3つを中心に、未分割が招く相続税の損失について詳しく解説します。

(1)デメリット1:相続税の特例が適用できない

①配偶者の税額軽減(配偶者控除)

配偶者の税額軽減(配偶者控除)は配偶者が相続する財産について、1億6,000万円又は法定相続分相当額まで、相続税がかからない非常に有利な特例です。

例えば、財産が1億円でも配偶者が全額を相続するなら、相続税がゼロに抑えられることになります。

しかし、この特例を適用するためには、申告期限までに配偶者が何をどれだけ相続するかが明確になっていることが必要です。

つまり、遺産分割協議が完了していない=未分割の状態では、「配偶者がどの財産を相続するか」確定していないため、この特例を適用することができません。

配偶者の税額軽減について詳しくは次の記事で解説しています。

②小規模宅地等の特例

小規模宅地等の特例は、自宅などの土地について、評価額を最大80%まで減額できる特例です。

特に相続財産のうち土地の割合が多い家庭では、この特例の適用が相続税を左右する決定的なポイントになります。

しかし、この特例も「誰がその土地を相続するか」が明確でなければ使えません。

つまり、未分割では評価額を減額できず、土地の評価額が高いまま、相続税が課税されてしまうのです。

小規模宅地等の特例について詳しくは次の記事で解説しています。

未分割の状態では本来使えるはずの特例が使えないため相続税が大幅に増えるリスクがある

(2)デメリット2:延納や物納の利用に制限が発生する

相続税は原則として「現金一括払い」が求められます。

しかし、相続財産に不動産が多い場合など、すぐに現金を用意できない場合には「延納(分割払い)」や「物納(不動産などで納税)」が利用できます。

現金一括払いができない場合、まずは延納の申請を行うことになります。

延納の申請を行うときは担保を提供する必要がありますが、未分割の財産は担保になりません。

したがって、相続財産ではなく、自分の財産を担保として提供することになります。

担保を用意することができない場合は延納を利用することができません。

次に物納についてですが、物納は延納によっても金銭で納付することが困難であると認められる場合に限り、利用できる納付方法です。

物納は相続財産から提供することになりますが、未分割の財産は「管理処分不適格財産」に該当し、申請をしても却下されてしまいます。

なお、ご自身の財産を物納に充てることはできません。

未分割の状態では延納や物納の利用が難しく、延滞税や加算税のリスクが発生する

(3)デメリット3:申告・納税の二度手間と還付請求の負担がある

未分割のまま申告期限を迎えた場合、相続人は「法定相続分」で申告・納税を行わざるを得ません。

つまり、本当はまだ分け方が決まっていないのに、仮で申告することになります。

この仮の申告には、以下のような問題点があります。

①遺産分割が終わったあとに「修正申告」や「更正の請求」が必要になる

遺産分割が成立して、各相続人が取得する財産が決まったら、税額を再計算する必要が出てきます。

その結果、税額が増える相続人は「修正申告」と追加納税が必要になります。

反対に税額が減る相続人は「更正の請求(払いすぎた税金を取り戻す手続き)」をすることになります。

これらの再手続きには、書類作成、税理士費用など相当な労力とコストがかかります。

②手続きのミス・書類不備による損失発生の可能性がある

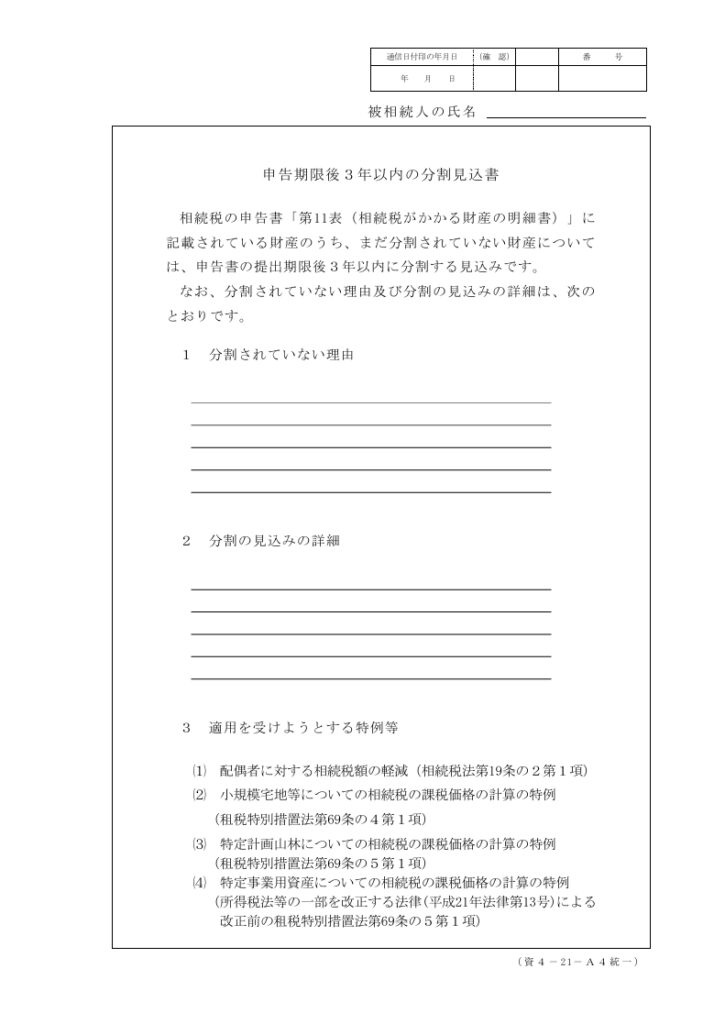

法定相続分で仮の申告をする場合は、「申告期限後3年以内の分割見込書」を一緒に提出する必要があります。

提出を忘れると本来、還付されるはずの税金が戻ってこない可能性があるため注意が必要です。

未分割の状態だと一度で済むはずの申告が2回必要になるため、時間もコストもかかる

未分割のまま申告するときの対処法

相続税は相続から10か月以内に申告・納税をしなければなりません。

しかし、現実にはこの期限までに遺産分割協議がまとまらないケースも多くあります。

そんなときに問題になるのが「未分割のままで相続税申告をどう進めればいいのか?」という点です。

この章では、未分割で申告せざるを得ないときの対処法を解説します。

(1)法定相続分でいったん申告・納税する

遺産分割協議がまとまっていない場合でも、申告期限内に「法定相続分」に基づいて相続税申告をすることは可能です。

法定相続分とは、民法で定められた各相続人の取り分(配偶者1/2、子ども1/2など)のことをいいます。

この方法を用いれば、申告期限を過ぎて加算税や延滞税のペナルティを受けるリスクは回避できます。

ただし、未分割の状態では、前章でも述べたように、配偶者の税額軽減や小規模宅地等の特例が適用できず、税額が高くなる点に注意が必要です。

(2)「申告期限後3年以内の分割見込書」を提出する

「申告期限後3年以内の分割見込書」を未分割で申告するときに一緒に提出します。

この書類の提出が必要な理由は、未分割のときには受けられない特例(配偶者の税額軽減、小規模宅地等の特例など)を、遺産分割がまとまった後に、受けられるようにしておくためです。

提出しておくことで遺産分割がまとまった後に、更正の請求(払いすぎた相続税を戻してもらう手続き)を行うことができます。

なお、提出を失念してしまうと、申告期限後3年以内に遺産分割がまとまったとしても特例を受けることはできません。

実物は次の書類になります。

参考:国税庁(相続税の申告書の提出期限から3年以内に分割する旨の届出手続)

「分割されていない理由」と「分割見込みの詳細」を記載して、「適用を受けようとする特例等」に丸印をつけます。

▼分割されていない理由の記載例

相続人同士で話し合いが進まなかったため。

▼分割見込みの詳細の記載例

話し合いが進行中で、申告期限後3年以内には遺産分割が確定する見込みである。

上記のように、簡易な記載でも基本的には認めてもらうことができます。

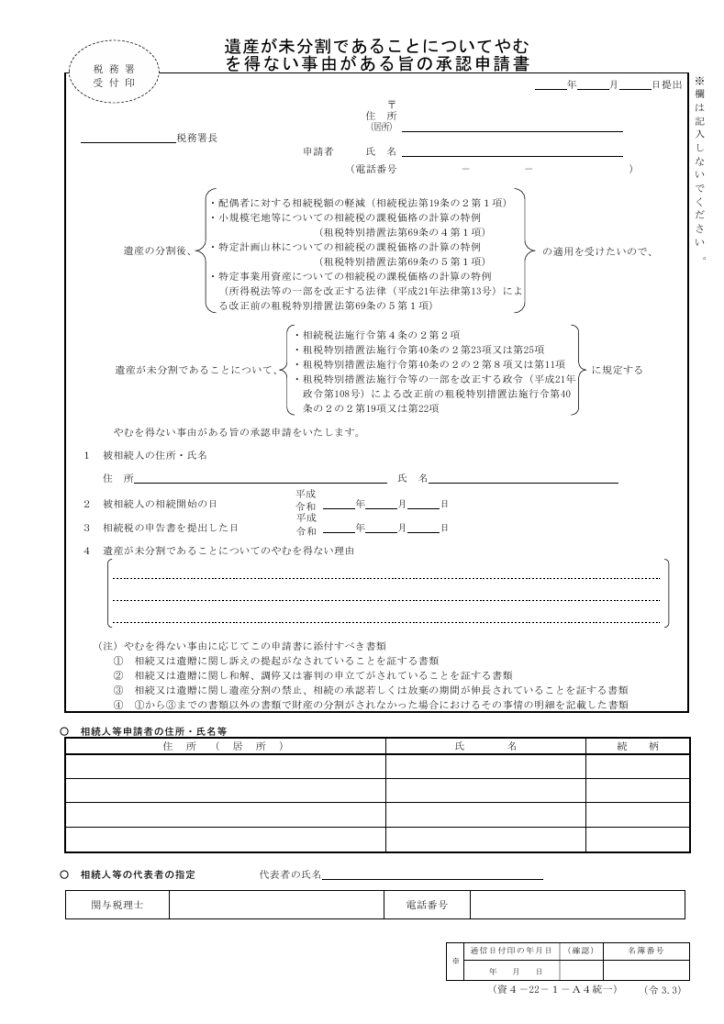

(3)申告期限後3年以内に分割できなかった場合の救済

もし、「申告期限後3年以内の分割見込書」を提出したにもかかわらず、3年以内に遺産分割が成立しなかった場合は、原則として、特例を使うことはできません。

ですが、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出することで、特例適用のための遺産分割の期限を延長することができます。

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出期限は、相続税の申告期限後3年を経過する日の翌日から2か月を経過する日までです。

提出期限までに提出しないと、その後、遺産分割がまとまったとしても特例は一切受けることができなくなるため注意が必要です。

提出期限の例は次の通りです。

相続税の申告期限:令和7年7月5日

申告期限後3年を経過する日:令和10年7月5日

提出期限(申告期限後3年を経過する日から2か月を経過する日):令和10年9月5日

遺産が未分割であることについてのやむを得ない理由については、「申告期限後3年以内の分割見込書」のように単に「相続人同士で話し合いが進まなかったため」「相続手続きに着手するのが遅くなったため」などの理由では認められません。

争いになっている場合は、裁判や調停等の申し立てによって遺産分割がまとまっていないなど明確な理由が必要になります。

実物は次の書類になります。

参考:国税庁(遺産が未分割であることについてやむを得ない事由がある旨の承認手続)

なお、この書類は適用を受けようとする特例ごとに提出する必要があるため、小規模宅地等の特例と配偶者の税額軽減の両方を適用する場合は2枚の提出が必要になります。

(4)更正の請求・修正申告を忘れずに行う

遺産分割が成立したら、税額の再計算を行い、必要に応じて次の手続きに進みます。

▼税額が減る場合(特例を適用できた、相続する財産が法定相続分より少なかった)

「更正の請求」で税金の還付を受ける

更正の請求は原則、遺産分割が成立した日から4か月以内に行う必要があります。

▼税額が増える場合(相続する財産が法定相続分より多かった)

「修正申告」で税金を追加納税する

修正申告に期限はありません。

ですが、税額が減る相続人が更正の請求をした場合、修正申告を放置していると税務署から指摘されますので、早めに行う必要があります。

実際にあった未分割で損をしたケース

未分割で申告を行うときに申告期限後3年以内の分割見込書の提出を失念したケース

・相続人は長男と次男

・相続財産は自宅土地5,000万円(長男は親と同居していた)、とその他の財産5,000万円の合計1億円

・自宅土地の面積は300㎡

・申告期限までに遺産分割がまとまらなかったため未分割で申告を行った

・未分割で申告を行ったときに「申告期限後3年以内の分割見込書」の提出を失念した

・申告期限後に遺産分割が成立し、自宅土地は長男が、その他の財産は次男が相続した

▼未分割(法定相続分)で申告を行うときの相続税

・課税価格:5,000万円(自宅土地)+5,000万円(その他の財産)=1億円

・課税遺産総額:1億円-4,200万円(基礎控除額)=5,800万円

・相続税:(5,800万円×1/2×15%-50万円)×2人=770万円

「申告期限後3年以内の分割見込書」を提出していても、提出していなくても未分割で申告を行うときの相続税は一緒になります。

未分割で申告を行うときは小規模宅地等の特例を受けられないためです。

その後、遺産分割が成立し、自宅土地を長男が、その他の財産を次男が相続した場合はどうなるでしょうか。

未分割で申告を行うときに「申告期限後3年以内の分割見込書」の提出を失念した場合は、小規模宅地等の特例が受けられないため相続税は770万円のまま変更ありません。

次に「申告期限後3年以内の分割見込書」を失念せずに提出していた場合の相続税を計算してみます。

▼遺産分割成立後の相続税(申告期限後3年以内の分割見込書を提出していた場合)

・課税価格:5,000万円(自宅土地)-4,000万円(小規模宅地等の特例による減額金額)+5,000万円(その他の財産)=6,000万円

・課税遺産総額:6,000万円-4,200万円=1,800万円

・相続税:1,800万円×1/2×10%×2人=180万円

上記の通り、小規模宅地等の特例を適用すると相続税が770万円から180万円まで減少します。

このように未分割で申告+「申告期限後3年以内の分割見込書」の提出を失念したときは、本来であれば還付されるはずの相続税590万円(770万円-180万円)が還付されません。

また、「申告期限後3年以内の分割見込書」を提出したとしても未分割で申告を行う時点では小規模宅地等の特例を受けることはできません。

したがって、未分割の場合は、本来支払うはずの相続税よりも多くの相続税を最初に納税しなければならないため、金銭的な負担が大きくなります。

おわりに

未分割のまま相続を放置すると、

・相続税の特例が使えない

・相続税が余分に発生する

・申告手続きが煩雑になる

・コストや労力がかかる

など、精神的にも金銭的にも大きな負担が生じます。

「話し合いが大変だから」「まだ時間があるから」と放置することが最もリスクの高い選択です。

スムーズな相続と節税のために、今からできる準備をはじめていきましょう。