相続税の申告をする時は亡くなった人の通帳の確認が必要になると聞きました。

銀行で残高証明書を取得して亡くなった日の残高はわかるのになぜ通帳の確認が必要になるのでしょうか?

確かに残高証明書を取得すれば亡くなった日の残高は把握できます。

しかし、残高証明書の金額を相続税の申告書に計上するだけでは、財産の計上漏れが発生する可能性が非常に高いのです。

通帳を確認することで財産の計上漏れを防ぐことができます。

本記事では相続税申告で亡くなった人の通帳の確認が必要な理由を解説します。

相続税の申告を行う人はぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

通帳の確認

(1)通帳の確認が必要な理由

冒頭でもお伝えしたとおり、残高証明書を確認すれば亡くなった日の預貯金の残高は把握できます。

では、なぜ通帳の確認が必要になるのでしょうか。

それは生前贈与や預貯金の引き出しなど税務署から指摘される可能性があるお金の流れを事前に確認して、相続税の申告書に計上すべき財産の計上漏れを防ぐためです。

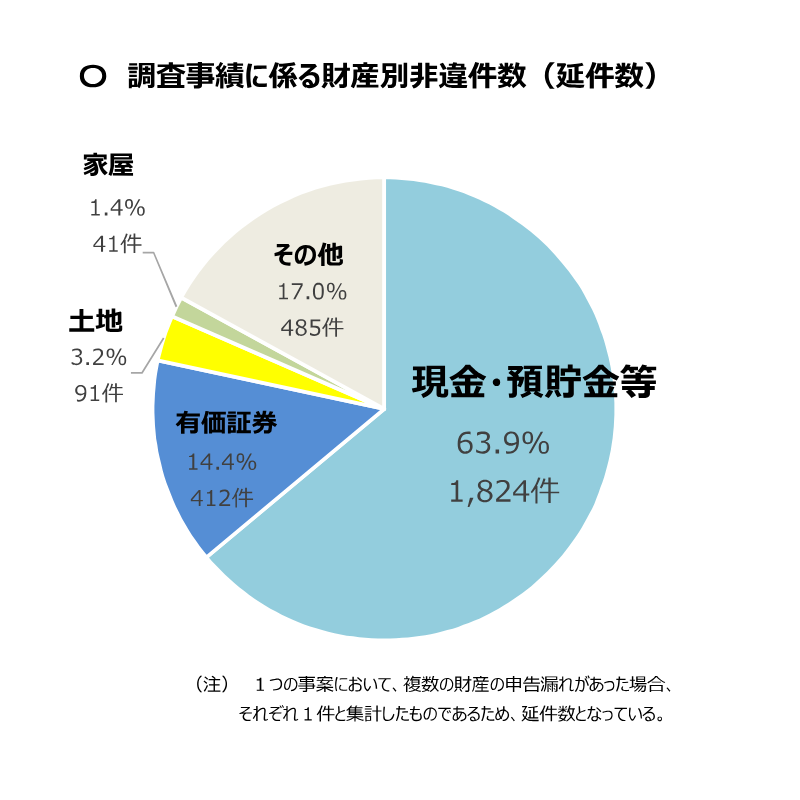

実際に相続税の税務調査で申告漏れが指摘されるのは預貯金の引き出し(タンス預金)や家族名義の口座で管理していた預貯金(名義預金)が大半を占めています。

【出典】国税庁 令和5事務年度における相続税の調査等の状況

(2)税務署は通帳の動きを見ている

通帳の確認が必要な理由はお分かりいただけたかと思います。

「でも、過去の預貯金の動きなんて税務署は把握できないのでは?」と思う人もいるのではないでしょうか。

しかし、税務署は職権によって相続人の同意なく金融機関に照会をして、次のことを独自に調査することができます。

・亡くなった人の預貯金の残高、過去10年分の預貯金の取引履歴

・相続人の預貯金の残高、過去10年分の預貯金の取引履歴

「過去に預貯金の引き出しが多額にあった」「亡くなった人から生前贈与を受けていた」といった事実があるにもかかわらず、それらを相続税の申告書に全く反映しないで申告してしまうと、税務調査に選定されてしまう可能性が非常に高くなります。

(3)通帳がない場合

相続税の申告をする際に過去の通帳が残っていない可能性もあるかと思います。

その場合は取引履歴明細を取得しましょう。

取引履歴明細は金融機関で過去10年分まで取得することができます。

発行には手数料がかかるため、まずは通帳を探してみて、見当たらない場合に取引履歴明細の取得を検討するのが良いでしょう。

(4)何年前まで通帳の確認が必要か

何年前まで通帳を確認する必要があるかについて、特に決まりがあるわけではありません。

まずは5年分を目安に確認を行い、お金の動きが多い場合は過去10年分まで遡って確認をするのが良いでしょう。

(5)相続人の通帳も必要に応じて確認する

亡くなった人の通帳を確認して、引き出しや振り込みなどが多い場合は相続人のもとへお金が動いている可能性があります。

そのような場合は、相続人の通帳も確認して生前贈与などがあったかどうかを確認しましょう。

確認事項

前の章で通帳の確認が必要な理由などについて解説しました。

次は実際にどのようなことを確認していくのか解説します。

(1)亡くなる直前の引き出しを確認

亡くなる直前は葬儀費用などに充てるため、預貯金を引き出している可能性が高いです。

引き出している場合は、引き出した金額を「現金」として相続税の申告書に計上する必要があります。

例えば、亡くなる前日に100万円を引き出していて、亡くなった日の残高が2,900万円だったとします。

この場合、現金100万円、預貯金2,900万円として相続税の申告書に計上する必要があります。

このときに現金100万円を計上しないと財産の計上漏れになってしまいます。

(2)多額な引き出しや頻繁な引き出しを確認

通帳から多額な引き出しや頻繁な引き出しがある場合は、亡くなった人の生活費との整合性を確認しましょう。

生活費として引き出す分には問題ないですが、生活費に対してお金の引き出しが多い場合はタンス預金などとして現金が手元に残っている可能性があります。

(3)生前贈与の有無を確認

相続開始前3年以内(令和6年以降は7年以内)の生前贈与は相続税の計算に含める必要があります。

特に贈与税が非課税である110万円の生前贈与があった場合は注意が必要です。

贈与税が非課税であったとしても相続税の計算に含めなければ、財産の計上漏れになってしまいます。

このあたりについて詳しくは3.生前贈与があった場合で解説します。

(4)保険料の支払いを確認

通帳から保険料を支払っている場合は生命保険契約などに加入しているものと考えられます。

保険料の支払いに対応する生命保険金や入院給付金を確認し、相続財産に計上する必要があります。

また、相続人が契約している保険であっても、保険料が亡くなった人の通帳から支払われている場合は、亡くなった日の解約返戻金相当額を、相続財産に計上する必要がありますので注意しましょう。

(5)貸金庫手数料を確認

亡くなった人が金融機関と貸金庫の契約をしている場合には通帳から「貸金庫手数料(カシキンコテスウリョウ)」の支払いがあります。

その場合には貸金庫の中を確認する必要があります。

貸金庫の中に現金や貴金属などが保管されている場合にはそれらを相続税の申告書に計上する必要があります。

(6)配当金などの収入を確認

通帳に配当金などの入金がある場合は、それらの原資となる株式などがあると考えられます。

受け取っていた配当金などの収入から把握している相続財産に不足がないかを確認します。

(7)債務の支払いを確認

亡くなった人に債務がある場合は通帳から返済の形跡を確認できる可能性があります。

また、相続開始後に引き落としになる公共料金やクレジットカードの支払い、固定資産税や住民税などの税金は相続税の計算上、債務として控除することができます。

生前贈与があった場合

(1)相続開始前3年以内(令和6年以降は7年以内)の生前贈与は相続税の対象になる

相続開始前3年以内(令和6年以降は7年以内)の生前贈与は相続税の計算に含める必要があります。

これを生前贈与加算といいます。

生前贈与加算は、亡くなる直前に駆け込みで生前贈与を行い、相続税の負担を逃れることを防止するために設けられています。

生前贈与加算は、贈与税の基礎控除である110万円以下の生前贈与であったとしても相続税の計算に含めなければなりません。

生前贈与加算をする際に、起こりやすいミスは次の2つです。

①基礎控除110万円以下の生前贈与のため相続税の計算に含めないで相続税の申告を行ってしまう

②基礎控除110万円を超える生前贈与があったが贈与税の申告をしていなかった

①については忘れずに生前贈与加算を行えば問題ありません。

②の場合は、贈与税の期限後申告を行い、贈与税の納税をしたうえで生前贈与加算をします。

ここで、「でも、贈与税を支払って、相続税も支払ったら二重課税になるのでは?」と疑問を抱く人もいるかと思います。

この場合、納税した贈与税は最終的に計算した相続税から控除することができます。

そのため二重課税にはなりません。

生前贈与加算について詳しくは次の記事で解説していますので参考にしてみてください。

生前贈与加算の取り扱いについて判断に迷った場合は税理士に相談するのが良いでしょう。

(2)生前贈与が成立していないケース

ここまで、相続開始前3年以内(令和6年以降は7年以内)の生前贈与は相続税の計算に含める必要があると解説しました。

しかし、生前贈与と思って行っていた資金移動がそもそも生前贈与として成立していないケースが存在します。

生前贈与が成立していない場合は何年前の資金移動であったとしても相続税の計算に含める必要があります。

生前贈与が成立していないケースとして主に次の2つのパターンが存在します。

①名義預金に該当する

②認知症の親のお金を資金移動する

順番に解説していきます。

①名義預金に該当する

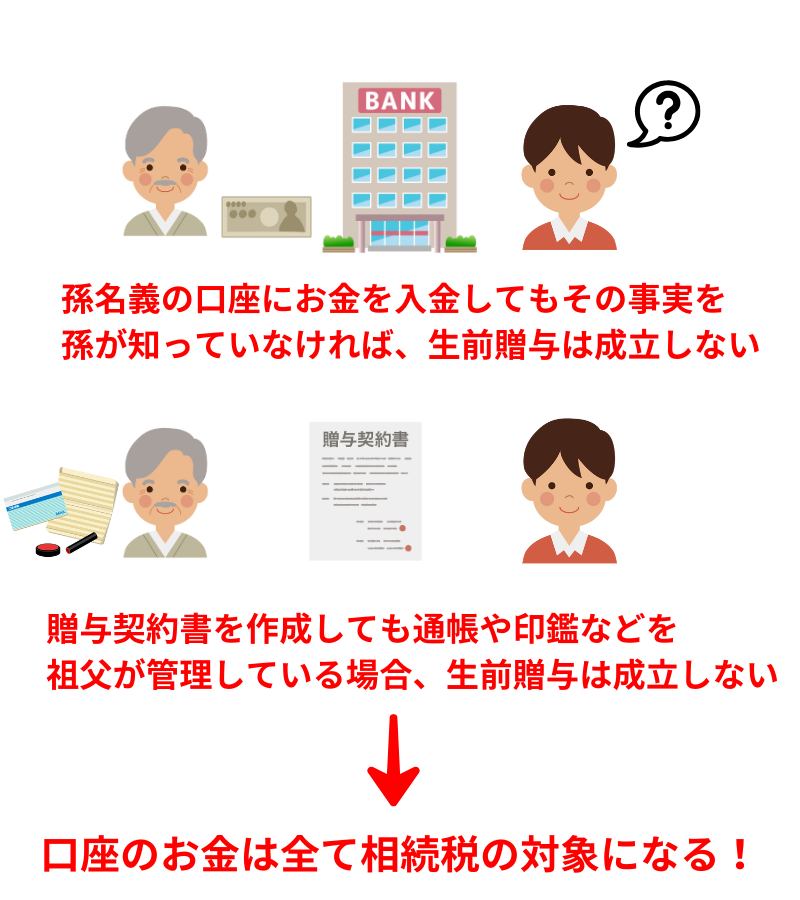

名義預金とは亡くなった人が、配偶者や子、孫など、別人名義の口座へ預金していることを言います。

例えば、祖父が孫名義の口座に贈与税がかからない基礎控除の金額である110万円を毎年入金していたとします。

その事実を孫が知らなかった場合、生前贈与は成立していません。

生前贈与は財産をあげる人と財産を貰う人がお互いに意思表示をすることで成立する契約行為のためです。

つまり「財産をあげます」「財産を貰います」とお互いの意思表示が必要になります。

また、贈与契約書を作成するなど、意思表示だけしても印鑑やキャッシュカード、通帳などを財産をあげた人が管理していた場合も、生前贈与は成立しません。

財産をもらった人が自由にお金を使える状態にしておく必要があります。

名義預金に該当すると税務署に判断された場合、何年前の資金移動であったとしても相続税の計算に含める必要があります。

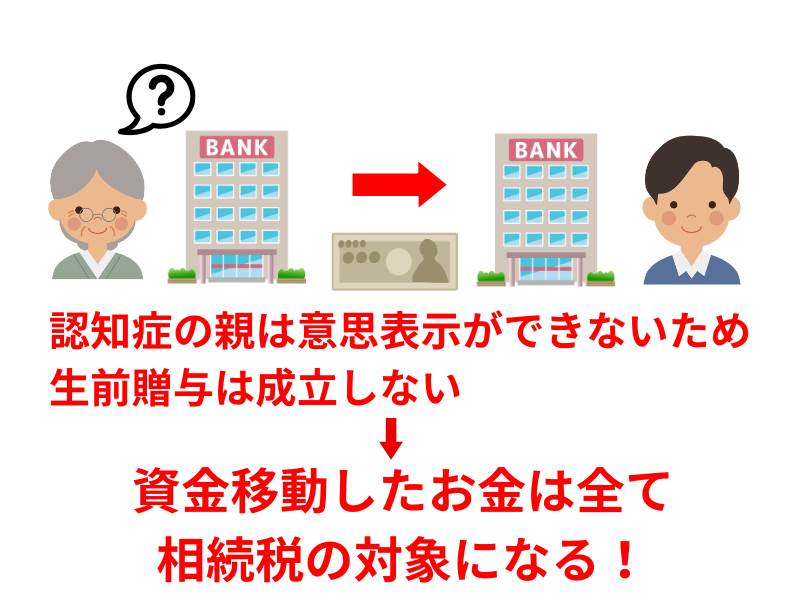

②認知症の親のお金を資金移動する

認知症の親のお金を相続人の口座に資金移動していた場合も生前贈与が成立していない可能性が高いです。

先ほども説明したとおり、生前贈与はお互いの意思表示が必要になるためです。

認知症の人は原則、意思表示ができないと考えられるため、資金移動をしていたとしても生前贈与が成立しません。

したがって資金移動したお金は何年前のものであっても相続税の計算に含めなければなりません。

相続の時に資金移動したお金が残っていない場合は親から子への「貸付金」や「預け金」として相続財産に計上します。

③生前贈与が成立していないケースの取り扱い

名義預金に該当する場合や認知症の親のお金を資金移動していた場合は、生前贈与が成立していませんので、その全額を相続税の計算に含める必要があります。

この辺りの財産の計上漏れを税務署に指摘された場合は追徴課税が発生します。

また、そもそも生前贈与が成立しているかどうかの判断が非常に難しい場合もあります。

そのような場合は税理士に相談して相続税の申告を行うことを検討しましょう。

使途不明金があった場合

ここまで亡くなった人の通帳を確認する必要性はご理解いただけたのではないでしょうか。

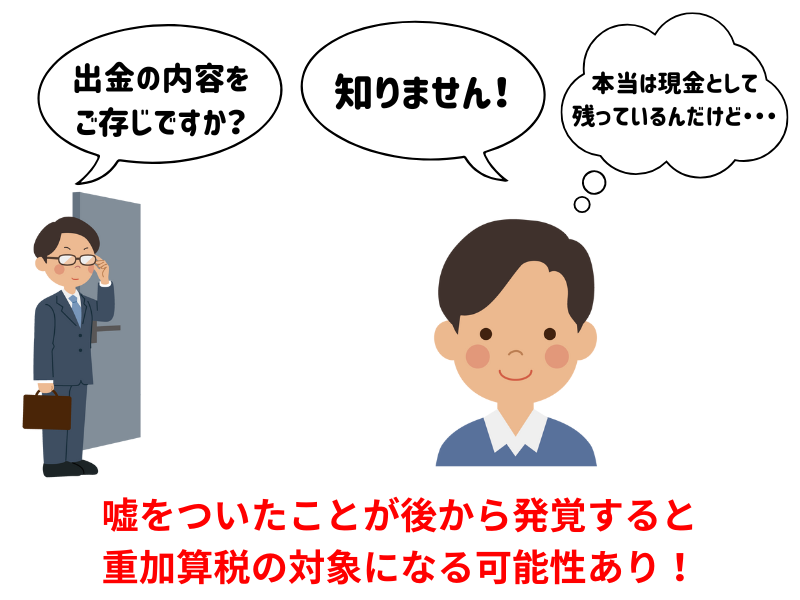

しかし、通帳を確認すると出金の内容がわからないもの(使途不明金)がある場合も非常に多いです。

この場合は、ケースに応じて柔軟な対応が必要になってきますが、基本的に「内容が不明なものは相続財産に計上しない」という方向になるかと思います。

ただし、仮装隠蔽(かそういんぺい)行為をしてしまうと重加算税という非常に大きなペナルティが課される可能性があるため注意が必要です。

仮装隠蔽行為とは、嘘をついたり、隠したりして税金を逃れようとする行為を言います。

例えば、手元に現金が残っているのを知っているにもかかわらず「通帳の出金の内容はわかならい」といったことを税務署員の前で発言してしまうと仮装隠蔽行為に該当してしまいます。

わかないものは仕方がないですが、わかる範囲で正直に相続税の申告を行いましょう。

追徴課税について

相続財産に計上漏れがあった場合やそもそも相続税の申告をしていなかった場合において税務調査などで指摘されたときは次のようなペナルティが発生します。

(1)無申告加算税

無申告加算税は申告期限までに相続税の申告をしなかった場合に課税されます。

税率は本税や期限後申告を行ったタイミングによって異なりますが、5%~30%です。

(2)過少申告加算税

過少申告加算税は財産の計上漏れなどによって当初、納税した相続税が不足していた場合に課税されます。

税率は納税するタイミングによって異なりますが5%~15%です。

(3)重加算税

重加算税は仮装隠蔽行為により財産を隠したり、嘘をついたりした場合に課税されます。

税率は35%~40%です。

(4)延滞税

延滞税は納付期限の翌日から納付した日までの日数に応じて課税されます。

税率は次の通りです。(令和6年に適用される税率)

まとめ

本記事では相続税申告で通帳の確認が必要な理由について解説しました。

通帳を確認して相続財産に計上すべきものがある場合には適正に計上することが大切です。

財産の計上漏れは延滞税や過少申告加算税、重加算税といったペナルティの対象になってしまいます。

通帳を確認して、自分では判断できないと感じた場合には税理士に相談することをおすすめします。