相続が発生すると、「名義変更」や「相続税の申告」など、多くの手続きを並行して進めなければならず、戸惑う方も少なくありません。

そんな中でよく聞かれるのが、「相続したら確定申告もしなければいけないの?」という疑問です。

結論から言うと、相続しただけでは確定申告は不要ですが、一定の条件を満たすと必要になるケースもあります。

この記事では、相続と確定申告の関係を整理しながら、どんな場合に確定申告が必要になるのかを税理士がわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

相続と確定申告との関係

相続というと「相続税の申告」や「遺産分割」に意識が向きますが、実は所得税(確定申告)が関係してくることもあります。

税金の世界では、

・相続によって財産を受け取るときにかかるのが「相続税」

・所得を得たときにかかるのが「所得税」

という考え方をします。

つまり、相続そのものではなく、相続後の行動(売却や運用)によって確定申告が必要かどうかが決まります。

次の章では、まず「相続しても申告が不要なケース」から整理してみましょう。

相続しただけでは確定申告は不要

まず前提として、相続財産を取得しただけでは確定申告は不要です。

なぜなら、相続は「所得」でなはく「財産の移転であり」所得税の対象ではないからです。

・現預金を相続した

・実家の土地建物を相続した

・株式や投信信託を相続した

・自動車や貴金属を相続した

・生命保険金を受け取った

これらは、相続税の対象にはなっても、所得税の対象にはなりません

したがって確定申告の義務は発生しないのです。

特に生命保険金を受け取った場合は、保険会社からの支払通知書に「今回の支払金額については課税の対象になる場合があります」「確定申告のお手続きは最寄りの税務署にお尋ねください」などと記載されていることから、混乱する方が少なくありません。

亡くなった方が保険料を負担していた生命保険金は「相続税」の対象であり、「所得税」の対象にはならず、確定申告を行う必要はありません。

ただし、相続した財産を売却したり運用したりして利益が出た場合には、話が変わります。

次の章では、そのような「相続後に確定申告が必要になるケース」を詳しくみていきましょう。

相続後に確定申告が必要になる主なケース

相続によって財産を受け取っただけなら確定申告は不要ですが、相続した財産を売却したり運用したりして「所得」が発生した場合には、相続人自身が確定申告を行う必要があります。

ここでは、相続後に確定申告が必要になるケースを解説します。

(1)相続した不動産を売却した場合

最も多いのが、相続した土地や建物を売却したケースです。

たとえば、誰も住まなくなった実家を売却したり、遺産分割のために土地を売却した場合がこれにあたります。

このような場合は確定申告が必要になります。

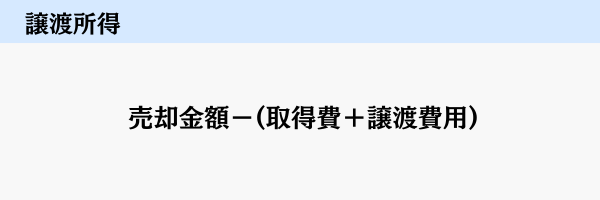

不動産を売却すると次のように「譲渡所得」を計算します。

簡単に説明すると、売却した金額と購入した金額を比較して利益が出ていればそれが譲渡所得になります。

譲渡所得について詳しくは次の記事で解説しています。

相続で取得した不動産の場合、亡くなった方がその不動産を購入したときの価格を「取得費」として引き継ぎます。

ただし、古い物件などで購入時の資料が残っていないケースも多く、その場合は「概算取得費(売却金額の5%)」で取得費を計算することになり、譲渡所得が大きくなる傾向があります。

そこで活用したいのが以下のような特例です。

・空き家特例

・居住用財産の3,000万円控除

・取得費加算の特例

それぞれの特例の概要を解説していきます。

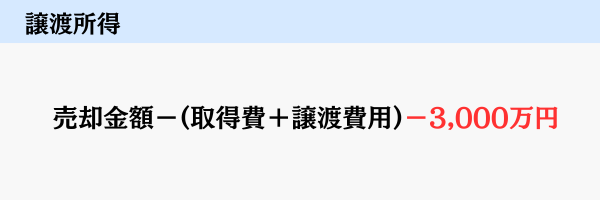

空き家特例とは、亡くなった方が1人暮らしをしていた自宅を相続後に売却した場合、譲渡所得から3,000万円を控除できる特例をいいます。

ただし、空き家特例は要件が細かく設定されているため、適用できるかどうか慎重に判断する必要があります。

空き家特例について詳しく知りたい方は以下の記事も参考にしてください。

居住用財産の3,000万円控除とは、自宅を売却した場合、譲渡所得から3,000万円を控除できる特例をいいます。

もともと自分が住んでいた自宅を相続後に売却した場合は適用できます。

詳しくは次の記事で解説しています。

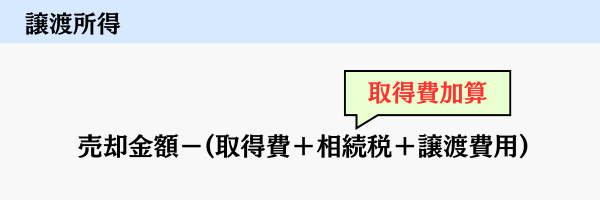

取得費加算の特例とは、相続で財産を取得した方がその財産を売却した場合、譲渡所得を計算する際に相続税の一部を取得費に加算できるという特例です。

また、取得費加算の特例は不動産の売却だけではなく株式の売却にも適用できます。

そして、計算方法は不動産の場合も株式の場合も基本的に同じです。

取得費加算について詳しく知りたい場合は以下の記事をご確認ください。

相続した不動産を売却した場合は確定申告が必要になりますので、注意しましょう。

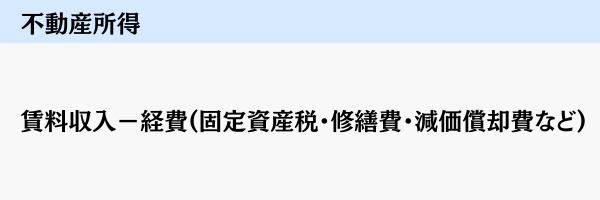

(2)相続した貸家や駐車場から賃料収入がある場合

亡くなった方が賃貸物件を所有していた場合、相続後にその物件から発生する賃料収入は、相続人の所得として所得税の対象になります。

したがって、確定申告が必要になります。

この場合、賃料収入から経費を差し引いて「不動産所得」を計算します。

そして相続人が複数いる場合、状況によって誰の不動産所得になるかが、異なります。

▼遺言書が残されている場合

相続開始後の賃料収入は遺言書でその不動産を取得する相続人の不動産所得になる

▼遺言書が残されていない場合

相続開始から遺産分割協議まで:相続分に応じて各相続人の不動産所得になる

遺産分割協議以降:不動産を取得する相続人の不動産所得になる

また、相続後、一定の期間内に「所得税の青色申告承認申請書」を提出することで、青色申告特別控除や純損失の繰越しなど節税効果の高い制度も利用できます。

(3)相続した株式などを運用して所得が発生した場合

相続によって引き継いだ株式などを運用して配当や売却益が発生した場合も、確定申告が必要になることがあります。

たとえば、次のようなケースです。

・相続した株式の配当金を受け取った

・相続した株式を売却して利益が出た

これらは「配当所得」や「譲渡所得」に分類され、源泉徴収で課税関係が完結している場合を除き、確定申告を行う必要があります。

また、源泉徴収ありの特定口座で取引をしている場合は、原則として確定申告は不要ですが、他の取引との損益通算や配当控除の適用を受けたい場合には、あえて申告することで節税につながる場合もあります。

特定口座と確定申告の関係について詳しく知りたい方は次の記事をご確認ください。

(4)未支給年金を受け取った場合

未支給年金を受け取った場合も確定申告が必要になることがあります。

未支給年金とは、年金受給者が亡くなったときに、まだ支給されていなかった死亡月までの年金のことです。

・国民年金

・厚生年金

・企業年金

・国民年金基金の年金

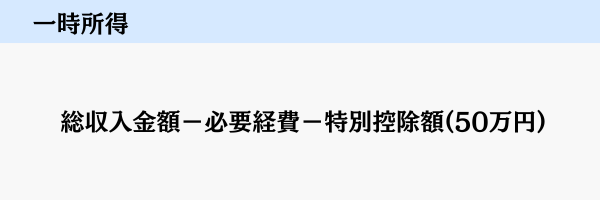

これらの未支給年金は相続財産ではなく、受け取った遺族の「一時所得」として所得税と住民税の対象になります。

そして、一時所得は次の通り計算します。

つまり、50万円を超える未支給年金を受け取った場合は、ほかに一時所得の収入がなくても確定申告が必要になります。

(5)相続した財産を寄付した場合

相続した財産を国や地方公共団体などに寄付した場合、確定申告によって寄付金控除が受けられることがあります。

これは義務ではありませんが、所得税や住民税の節税につながります。

さらに、寄付した財産について相続税も非課税になるといったメリットもあります。

詳しくは次の記事で解説しています。

よくある質問

(1)確定申告が必要な場合、いつまでに手続きをすれば良いですか?

確定申告は所得が発生した年の翌年2月16日~3月15日に行う必要があります。

相続税の申告期限である亡くなったことを知った日の翌日から10か月以内ではありませんので注意しましょう。

(2)扶養に入っているのですが、相続をしたら影響はありますか?

ここまで解説した通り、相続は所得にならないため、財産を相続したとしても税の扶養や社会保険の扶養に影響することはありません。

ただし、相続後に所得が発生した場合は扶養に影響することがあります。

(3)相続税を払ったので確定申告は不要ですか?

相続税を納めたかどうかは、確定申告の要否に関係ありません。

相続税は財産の移転に係る税金で、所得税(確定申告)はその後の所得にかかる税金です。

まったく別のルールで動いているため、両方が必要なケースもあります。

準確定申告という手続きもある

相続が発生すると、亡くなった方本人の所得について「準確定申告」という手続きが必要になる場合があります。

準確定申告とは、亡くなった方の死亡日までの所得について、相続人が代わりに確定申告を行う手続きのことです。

提出期限は相続の開始があったことを知った日の翌日から4カ月以内と、通常の確定申告とは異なる点が特徴です。

ただし、亡くなった方に確定申告が必要な所得がもともとない場合は提出しなくても問題ありません。

本記事では詳しい解説は省略しますが、準確定申告は相続で忘れやすい手続きの1つです。

準確定申告が必要かどうかだけは早めに確認しておきましょう。

まとめ:相続後に所得が生じたかどうかを確認する

相続があっても、財産を受け取っただけでは確定申告は不要です。

ただし、相続財産を売却したり、運用して利益が出た場合は確定申告が必要になることがあります。

相続後の税金関係は「相続税の申告」「確定申告」「準確定申告」と複数の手続きが関係してくるため、混乱しやすい分野です。

どの申告が必要になるか判断が難しいときは早めに税理士に相談することをおすすめします。