相続によって株式を受け継いだ後、「売却したら思ったより税金が高かった」という相談は少なくありません。

実は、相続で取得した株式を売却したときには「取得費加算」という特例を使うことで、譲渡所得税を抑えられる場合があります。

取得費加算の特例は、相続税を支払ったうえで財産を売却した場合に、二重課税を調整するための制度です。

特に株式のように、相続後に売却する機会が多い財産では適用を検討すべき重要な特例といえます。

ただし、適用には期限や計算方法に細かいルールがあり、ミスなどが起こりやすい特例でもあります。

この記事では、税理士が取得費加算の仕組みから、株式の場合の具体的な計算方法、注意点まで詳しく解説します。

相続した株式を売却予定の方は、ぜひ最後までご覧ください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

取得費加算とは?

(1)取得費加算の概要

取得費加算とは、相続や遺贈により財産を取得した人がその財産を売却した場合に、譲渡所得税を計算する際、相続税の一部を取得費に加算できるという特例です。

たとえば、相続した財産を売却すると、

・相続時に「相続税」が課税される

・売却時に「譲渡所得税」が課税される

という二重課税のような状態になります。

これらを緩和するために、取得費加算は設けられています。

(2)対象となる財産

取得費加算の対象になるのは、相続又は遺贈により取得した財産で、かつその後に譲渡所得の対象になる資産です。

具体的には次のような財産が該当します。

・不動産(土地・建物)

・株式などの有価証券

・ゴルフ会員権

・金地金 など

なお、譲渡所得の対象になる財産に限られるため、雑所得の対象になる暗号資産(仮想通貨)などを相続後に売却しても取得費加算は適用できません。

(3)適用要件

特例の適用を受けるための要件は以下の通りです。

①相続又は遺贈により財産を取得した人であること

②その財産を取得した人に相続税が課税されていること(納税額があること)

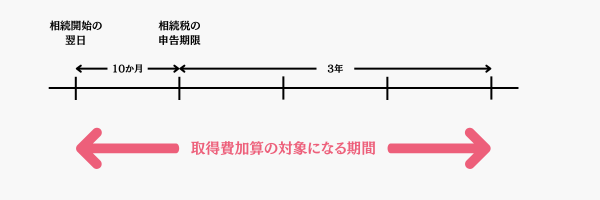

③その財産を相続開始の翌日から3年10か月以内に売却していること

対象になる売却期間については特に注意が必要です。

取得費加算の計算方法

(1)まずは譲渡所得の計算方法を確認

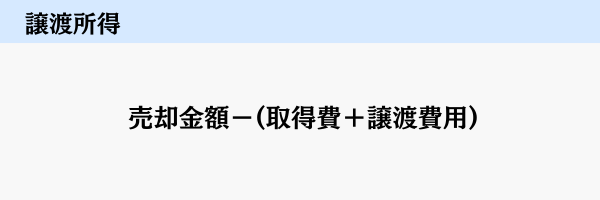

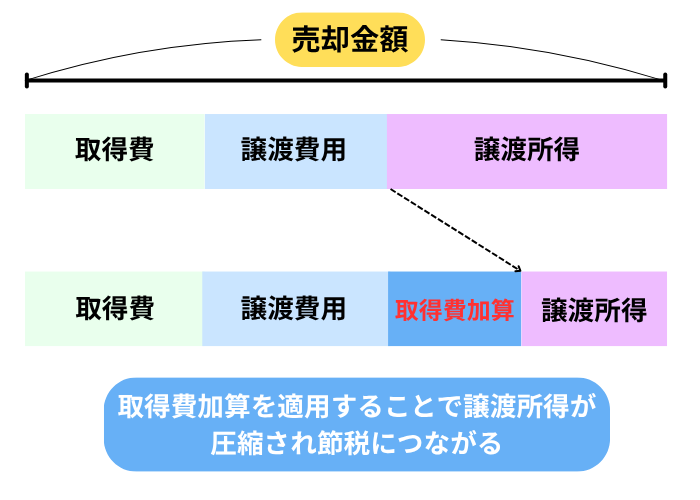

まず、大前提として不動産や株式を売却した場合、譲渡所得(じょうとしょとく)に該当し、所得税と住民税の対象になります。

譲渡所得は次の通り計算します。

簡単に説明すると売った金額と買った金額を比較して利益が出ていれば、それが譲渡所得になります。

そして譲渡所得に対し、それぞれ以下の通り所得税・住民税がかかります。

不動産:20.315%(所有期間5年超の場合)又は39.63%(所有期間5年以下の場合)

株式:原則として20.315%

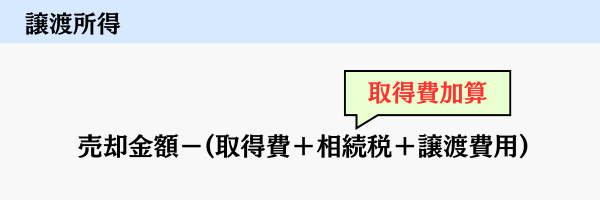

取得費加算の特例を適用し、取得費に相続税を加算することで、所得税・住民税の節税につながります。

では、次は取得費に加算する相続税をどのように計算するか解説していきます。

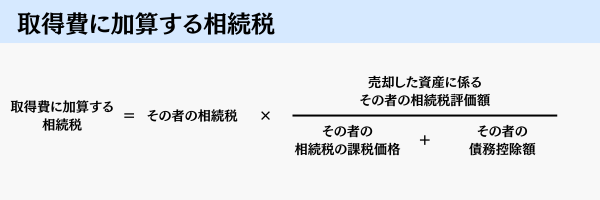

(2)取得費に加算する相続税

取得費に加算することができるのは、売却した財産にかかる相続税のみです。

相続税の申告時に自分が支払った相続税の全額を加算できるわけではありません。

つまり、支払った相続税のうち売却した財産にかかる相続税を計算して、その金額を取得費に加算する必要があるのです。

具体的には、次の計算式で算定します。

上記の計算式は一見すると難しく見えますが、支払った相続税のうち売却した財産にかかる相続税を相続財産の評価額に基づいて、抜き出しているだけです。

なお、取得費に加算する相続税がこの特例を適用しないで計算した譲渡所得の金額を超える場合にはその、譲渡所得相当額になります。

すなわち、この特例を適用することにより、譲渡損失になることはありません。

株式の場合の計算事例

次はここまでの内容について、数字を使って計算してみます。

▼前提条件

・相続により取得した株式200株を相続から2年後に売却

・売却金額は1,100万円、取得費は250万円、譲渡費用はなし

・支払った相続税は600万円

・売却した株式の相続税評価額は1,000万円

・相続税の課税価格は4,000万円

▼計算結果(取得費加算を適用した場合)

取得費に加算する相続税:600万円×(1,000万円÷4,000万円)=150万円

譲渡所得:1,100万円-(250万円+150万円)=700万円

所得税・住民税:700万円×20.315%≒142.2万円

▼計算結果(取得費加算を適用しない場合)

譲渡所得:1,100万円-250万円=850万円

所得税・住民税:850万円×20.315%≒172.6万円

取得費加算を適用することで、譲渡所得が減少し、約30.4万円(172.6万円-142.2万円)の節税につながりました。

株式に取得費加算を適用する際の注意点

(1)相続により取得した株式と同じ銘柄の株式を既に所有している場合

相続により株式を取得した人が、その株式と同じ銘柄の株式を既に所有しているといったことがよくあります。

そして、その銘柄の株式の一部を相続開始の翌日から3年10か月以内に売却した場合は、「相続した株式」を売却したのか「既に所有していた株式」を売却したのか判別がつきません。

そのような場合は、相続した株式を売却したと考えて、取得費加算を適用して問題ありません。(措通39-12)

(措通39-2)

譲渡所得の基因となる株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権(新投資口予約権を含む。以下この項において同じ。)及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)を相続等により取得した個人が、当該株式と同一銘柄の株式を有している場合において、措置法第39条第1項に規定する特例適用期間内に、これらの株式の一部を譲渡したときには、当該譲渡については、当該相続等により取得した株式の譲渡からなるものとして、同項の規定を適用して差し支えない。

事例を使ってみていきます。

・X株式を600株所有している

・600株のうち200株は相続で取得している

・X株式を300株売却した

上記のようなケースにおいては、相続で取得した200株から売却し、残りの100株はもともと所有していた株式の一部を売却したものと考えます。

したがって、200株分に対して取得費加算を適用できます。

(2)相続により取得した株式を特定口座で売却した場合

証券口座には一般口座と特定口座の2種類があります。

それぞれの違いは次の通りです。

▼一般口座

・株式の所有者自身が損益計算から納税までを行う必要がある

・年間取引報告書は発行されないため、自分で売買の集計を行わなければならない

▼特定口座

・証券会社が損益計算と源泉徴収(納税)を行ってくれる

・「源泉徴収あり」と「源泉徴収なし」を選択できる

・「源泉徴収あり」を選択した場合は、原則確定申告不要

・「源泉徴収なし」を選択した場合は、年間取引報告書は発行されるものの確定申告が必要

現在は多くの人が「特定口座」の「源泉徴収あり」を選択しています。

そのため、株式の売買をしても原則確定申告の必要がありません。

しかし、相続した株式を特定口座で売却した場合は確定申告を検討する必要があります。

なぜなら、証券会社が発行する年間取引報告書には取得費加算が反映されていないためです。

通常の売買の集計は証券会社が行ってくれますが、相続税のことまで証券会社は把握できません。

年間取引報告書から相続した株式の売買をピックアップして、その部分に対して取得費加算を適用することで、加算した相続税のうち20.315%に相当する金額の税負担の軽減が図られます。

源泉徴収ありの特定口座で相続した株式を売買した場合、取得費加算を適用するのを失念しやすいので注意しましょう。

特定口座で確定申告をするメリット・デメリットは次の記事で解説しています。

(3)配偶者が相続した株式を売却しても取得費加算を使えない場合が多い

相続においては、配偶者が多くの財産を取得するケースも考えられます。

しかし、取得費加算は実際に相続税を支払った人しか使えない点に注意が必要です。

相続税法上、配偶者には「1億6千万円または法定相続分相当額まで非課税」になる配偶者の税額軽減があります。

これによって、配偶者の相続税がゼロになることが多く、その場合は取得費に加算できる相続税が存在しません。

つまり、相続後に株式の売却を予定している場合には、株式の一部を子どもに相続させるといった遺産分割を検討する必要があります。

相続税と所得税・住民税の負担を総合的に考えて、遺産分割を行うのがポイントになります。

なお、配偶者の税額軽減については次の記事で解説しています。

取得費加算の手続き

取得費加算を適用するには株式を売却した年の翌年の2月16日~3月15日までに確定申告を行う必要があります。

必要な添付書類は次の通りです。

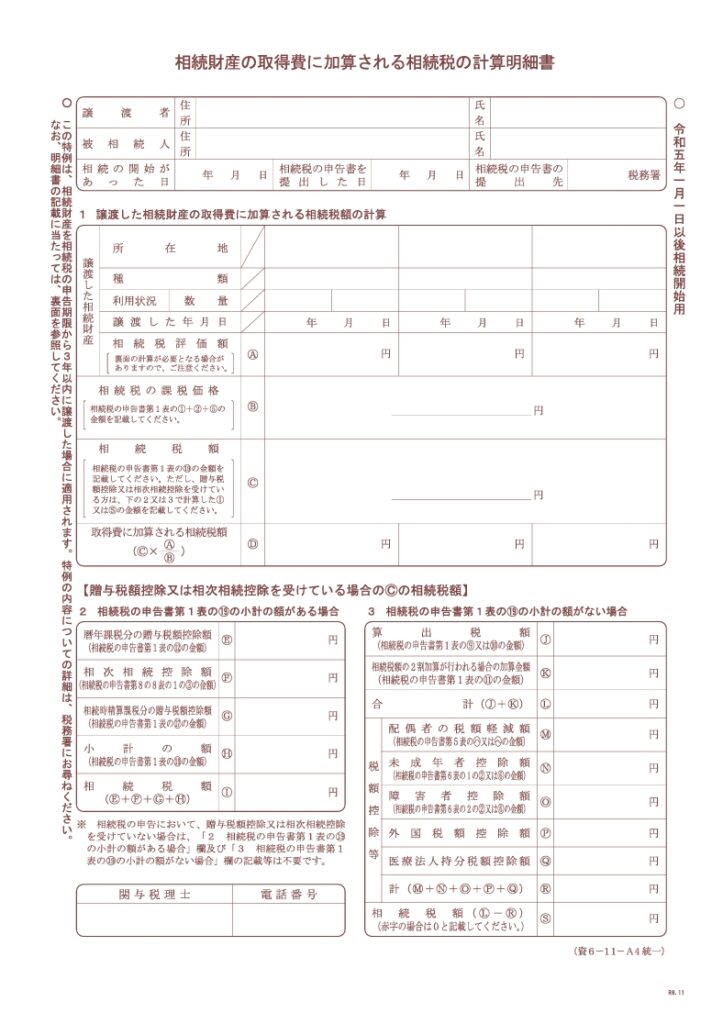

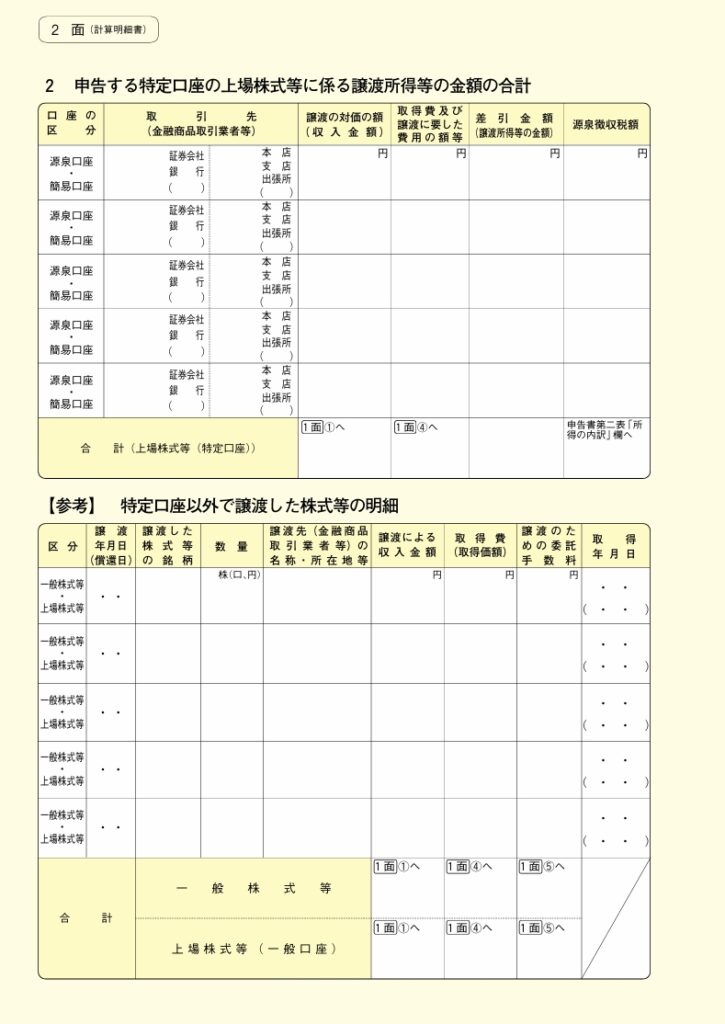

・相続財産の取得費に加算される相続税の計算明細書

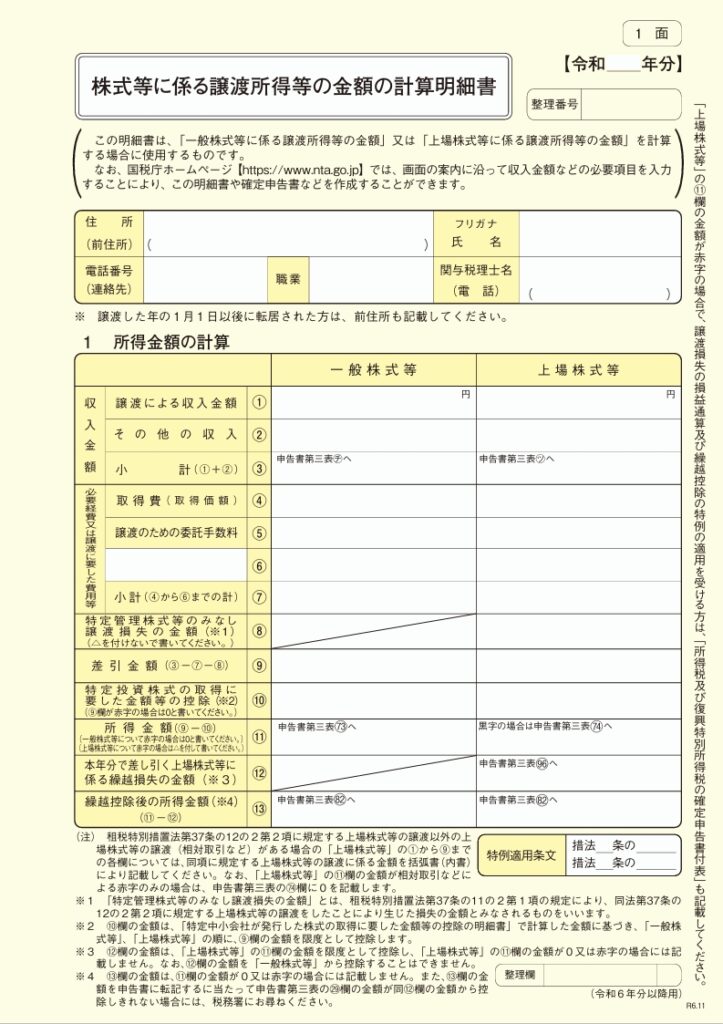

・株式等に係る譲渡所得等の金額の計算明細書

Q&A

Q1:相続税の納税資金確保のため、相続税の申告期限前に株式を売却しました。取得費加算は適用できますか?

適用できます。

相続開始から3年10か月以内の売却であることが要件のため、相続税の申告期限前に売却しても問題ありません。

Q2:源泉徴収ありの特定口座で株式を売却しました。株式の売却以外に所得がなかったため、確定申告をしていませんでしたが、期限後申告でも取得費加算を適用できますか?

取得費加算に期限内申告の要件はありませんので適用できます。

Q3:事業所得と不動産所得について期限内に確定申告を行いました。源泉徴収ありの特定口座のため株式については申告していませんでしたが、これから取得費加算を適用して更正請求はできますか?

できません。

源泉徴収ありの特定口座について申告をしなかったということは「申告不要制度」を選択したと捉えられるため、申告方法を変更することはできません。

また、取得費加算は当初申告(最初の申告)の際に適用していなければならず、後から更正の請求はできません。

まとめ

取得費加算は、相続税を支払った後に株式を売却する場合の大きな節税手段になります。

しかし、適用を受けるには、

・相続開始の翌日から3年10か月以内の売却であること

・取得費に加算する相続税を正しく計算すること

・所得税の確定申告を行うこと

が不可欠です。

株式を複数銘柄にわたり保有している場合や、株式を取得した相続人が複数いる場合には、計算が煩雑になりやすいため、税理士に相談しながら確定申告を進めることをおすすめします。