「親族間売買」とは親や子、兄弟といった親族と不動産などを売買することをいいます。

親族間売買を行うことに問題はありませんが、税務上は注意が必要です。

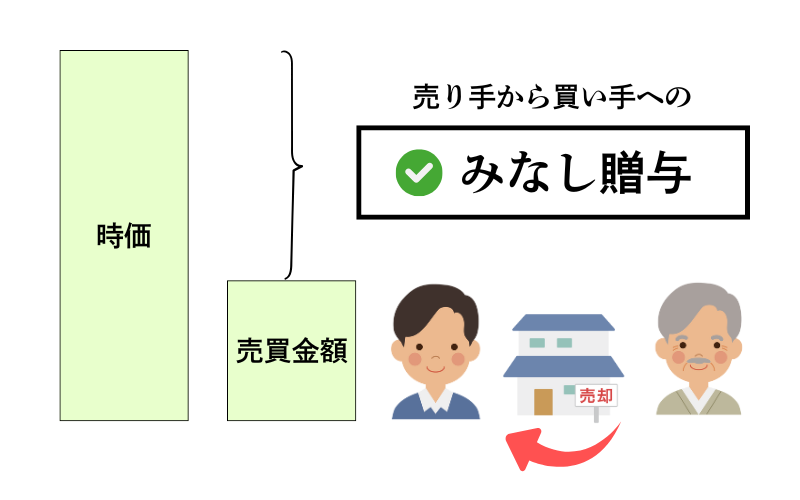

時価とかけ離れた価格で売買すると、差額が「みなし贈与」とされ、買い手に贈与税が課税されることがあります。

知らずに売買を進めてしまうと、税務調査の対象になり、思わぬ税負担が発生する可能性が高くなります。

本記事では親族間売買におけるみなし贈与の仕組みや注意点、みなし贈与を避けるための適正価格の目安について解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

みなし贈与とは何か

(1)みなし贈与の定義

民法において贈与とは「当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方がこれを受諾することによって、その効力を生ずる」とあります。

つまり、贈与は財産をあげる人と財産を貰う人が「あげます」「貰います」と意思表示をして初めて成立する契約行為です。

しかし、相続税法においては民法上の贈与契約が成立していないにも関わらず、一方が無償で利益を得ている場合や、著しく低い価額で財産を譲り受けることで利益を得ている場合、その利益部分を贈与とみなして贈与税が課税されることがあります。

これが「みなし贈与」です。

みなし贈与には例えば次のようなものがあります。

・不動産を著しく低い価額で譲り受けた場合

・保険料の負担者と保険金の受取人が異なる場合

・債務免除や借金の肩代わりを受けた場合

そして「みなし贈与」は当事者も贈与を受けたという認識がないことから、相続税の税務調査時などに指摘されることが多いのです。

みなし贈与の根拠条文は次の通りです。

相続税法

(贈与又は遺贈により取得したものとみなす場合)

第七条 著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。

(2)親族間売買でみなし贈与が問題になる理由

親族間売買においてはみなし贈与が発生しやすいです。

その理由として、親族同士では「なるべく安く売ってあげたい」「資金面の都合を考慮したい」といった感情が働きやすく、時価を大きく下回る価格で取引が行われることがあります。

この場合、買い手が時価より安く財産を取得したことで利益を得ていると考え、時価と売買金額の差額が贈与税の対象になるのです。

親族間売買でみなし贈与が適用されるとどうなるか?

(1)贈与税の課税

親族間売買においてみなし贈与が発生した場合、時価と売買金額の差額部分について買い手に贈与税が課税されます。

贈与税の税率は最大55%に達するため、想定外の大きな負担になることがあります。

例えば、父が子へ時価5,000万円の土地を1,000万円で売却したとします。

時価と売買金額の差額4,000万円がみなし贈与となった場合、子が支払う贈与税の金額は1,530万円に上ります。

安易に売買金額を低く設定してしまうと取り返しのつかないことになってしまう可能性があるため注意しましょう。

なお、贈与税について詳しくは次の記事で解説しています。

(2)相続への影響

①相続税への影響

相続税には生前贈与加算という制度があります。

生前贈与加算とは、相続開始前3年以内(令和6年以降の贈与は7年以内)に贈与を受けた財産について、贈与者の死亡時に相続財産に加算しなければならない制度のことをいいます。

例えば、相続開始2年前に親から土地の贈与を受けていたとします。

この場合、親の相続税の計算上、贈与を受けた土地についても相続財産に加算しなければいけません。

そしてこの生前贈与加算は「みなし贈与」も対象になるのです。

先ほどの例と同様に時価5,000万円の土地を1,000万円で子が父から買い取っていたとします。

このとき、贈与とは違い売買だから生前贈与加算の対象にならずに済むというわけではありません。

利益を受けた4,000万円のみなし贈与部分が生前贈与加算の対象になってしまうのです。

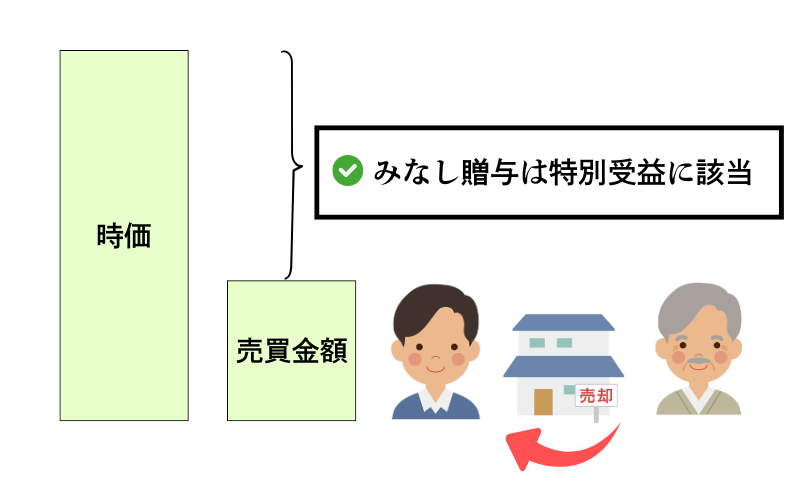

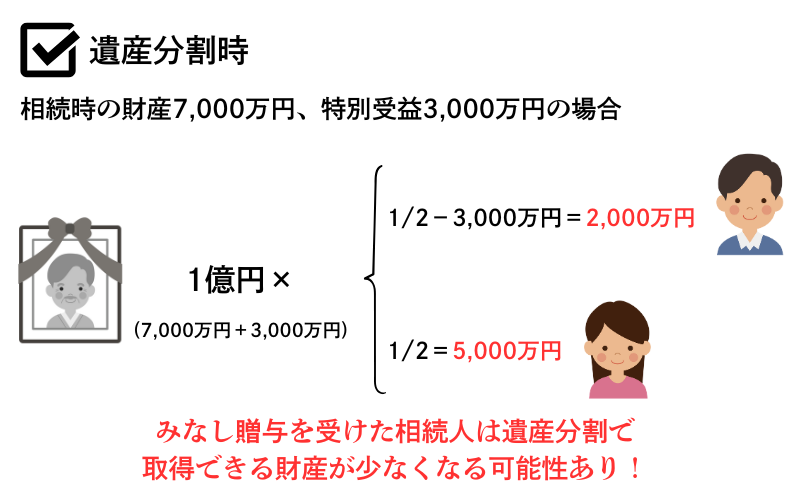

②遺産分割への影響

親族間売買によるみなし贈与は遺産分割への影響も注意しなければなりません。

なぜならみなし贈与部分が特別受益に該当する可能性があるためです。

特別受益とは、特定の相続人が生前贈与などによって受けた特別の利益のことをいいます。

親族間売買における売買金額と時価との差額が特別受益に該当するかどうかは次の2つの要件を満たしているかで決まります。

明確な基準はありませんが、時価よりも著しく低い価格で売買が行われた場合は不相当な対価と認められるでしょう。

被相続人と受贈者の双方が遺留分権利者(他の相続人)に損害を加えることを知っていたかどうかがポイントになります。

そして、将来の遺産分割の際に、他の相続人が「時価よりも低い価額で不動産を購入したことによる利益は特別受益ではないか」と主張してきた場合、特別受益を考慮して遺産分割を行うことになります。

そのため、みなし贈与を受けた相続人は相続時に遺産分割で取得できる財産が少なくなる可能性があります。

みなし贈与を避けるための適正価格の目安

ここまでの章でみなし贈与の定義や贈与税の課税、相続への影響について解説しました。

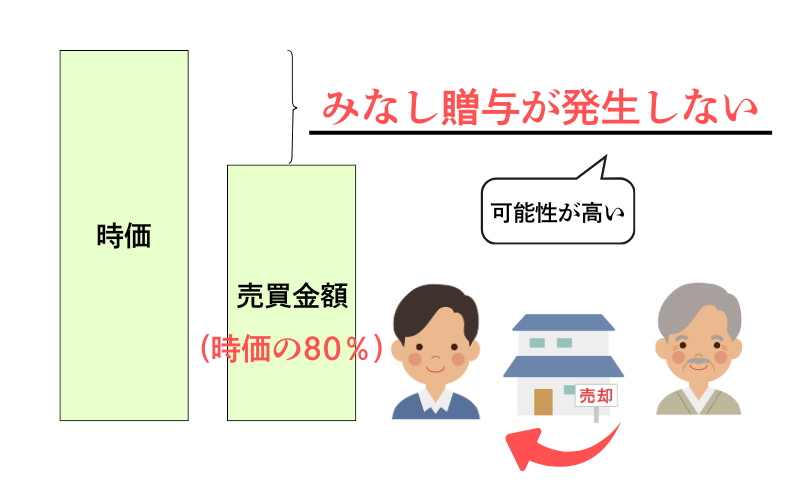

では、結局のところ親族間売買においてみなし贈与が発生しない売買金額の目安はどのくらいなのでしょうか。

結論から言うと「時価の80%」程度で売買が行われていれば、みなし贈与が発生しない可能性が高いです。

過去の判例によると土地を相続税評価額で売買することは、時価よりも「著しく低い価額」での売買とは言えず、贈与税は発生しないとした判決があります。(東京地方裁判所平成19年8月23日判決、平成18年(行ウ)第562号:贈与税決定処分取消等請求事件)

土地の相続税評価額の計算に使用する「路線価」は時価の80%程度に設定されています。

つまり、相続税評価額は基本的に時価よりも低い価格と言えます。

しかしながら、時価の80%という割合は「著しく低い」とは判断されなかったということになります。

では、相続税評価額で売買を行えば必ず安全なのかと言うとそうでもありません。

土地や建物といった不動産は、場所や構造により相続税評価額が時価よりも著しく低くなることがあります。

そのような不動産を相続税評価額で売買した場合は、みなし贈与が発生する可能性が出てきますので注意が必要です。

不動産(土地)の相続税評価額について詳しくは次の記事で解説しています。

まとめ

親族間売買における「みなし贈与」は税務署が注視しているポイントのひとつです。

売買金額の設定を誤ると贈与税や相続税に影響し、将来の遺留分や特別受益の争いにまで発展しかねません。

親族間売買は様々な角度から事前に適切なシミュレーションを行うことが重要になります。

安心して取引を進めたい方は、ぜひ税理士にご相談ください。