仙台で相続が発生した場合、相続税申告が必要になるかどうかを判断する最も大きなポイントは「土地の評価」です。

土地は相続財産のうちに占める割合が多く、その評価額が相続税を大きく左右します。

特に仙台市内は、青葉区を中心に路線価が高く、土地だけで相続税の基礎控除を超えるケースも見受けられます。

また、中心部に限らず、泉区の泉中央や太白区の長町といった開発が進んでいるエリアでは路線価が年々上昇傾向にあります。

「うちは仙台の自宅しかないから」と思っても、路線価を確認すると相続税申告が必要だったということがよくあります。

路線価を使った評価では土地の面積や形状、接道状況などによって細かく補正が必要になり、正しく評価額を計算しないと、誤った金額で相続税を納めてしまうことになります。

さらに、相続税を節税するために活用できる「小規模宅地等の特例」も押さえておく必要があります。

これらを正しく理解して適用することで、相続税が数百万円単位で軽減されるケースも珍しくありません。

また、相続した不動産を売却する場合も、方法によって税負担が大きく変わることがあります。

本記事では仙台で長年相続税申告に携わってきた経験をもとに、仙台で相続税申告を検討している方に向けて路線価や土地評価の基本、小規模宅地等の特例、不動産売却時の空き家特例の活用方法についてわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

仙台の相続税の実情と土地評価の重要性

仙台は東北地方の中心都市であり、地価が高い地域が多くあります。

たとえば青葉区などの中心部では土地の価値が非常に高く、路線価も年々上昇しています。

また、泉区、若林区、太白区であっても場所によっては高い路線価が設定されていることがあります。

相続税は、遺産総額から基礎控除を引いた金額をもとに算出しますが、遺産総額の大部分を占めるのが土地や建物といった不動産です。

つまり、土地評価をどのように行うかで、納める相続税が数百万円単位で変わる可能性があるのです。

路線価とは?仙台の実例を確認

路線価とは、国税庁が毎年7月に公表する道路ごとに決められた土地の価格のことをいいます。

仙台の場合、エリアによって路線価に違いはあるものの、年々上昇傾向にあり、評価額の高騰が相続税の負担を重くしています。

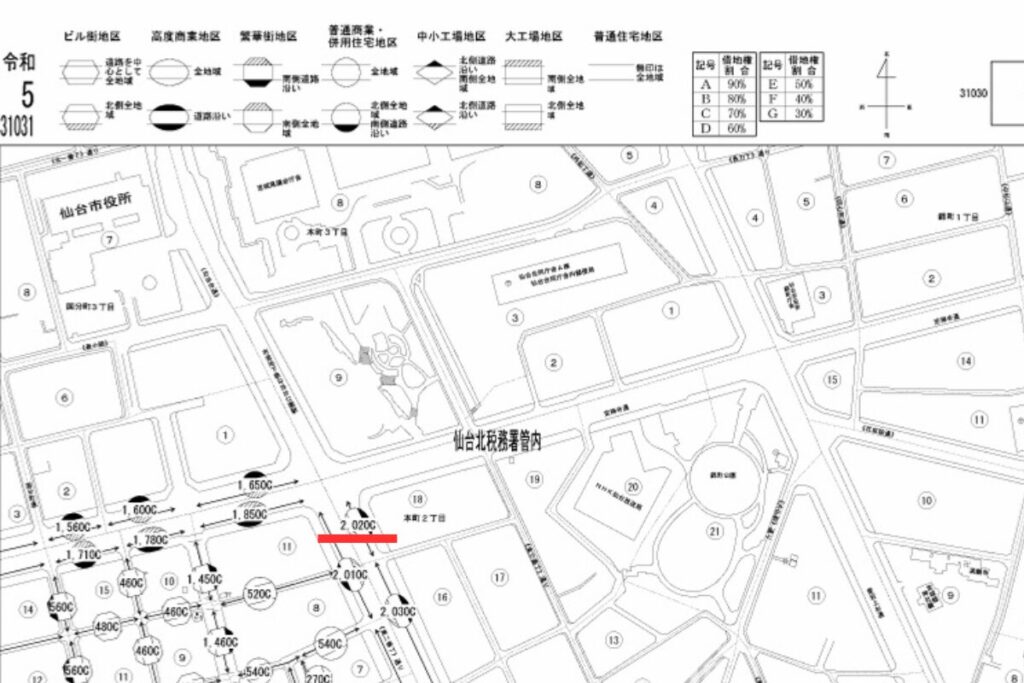

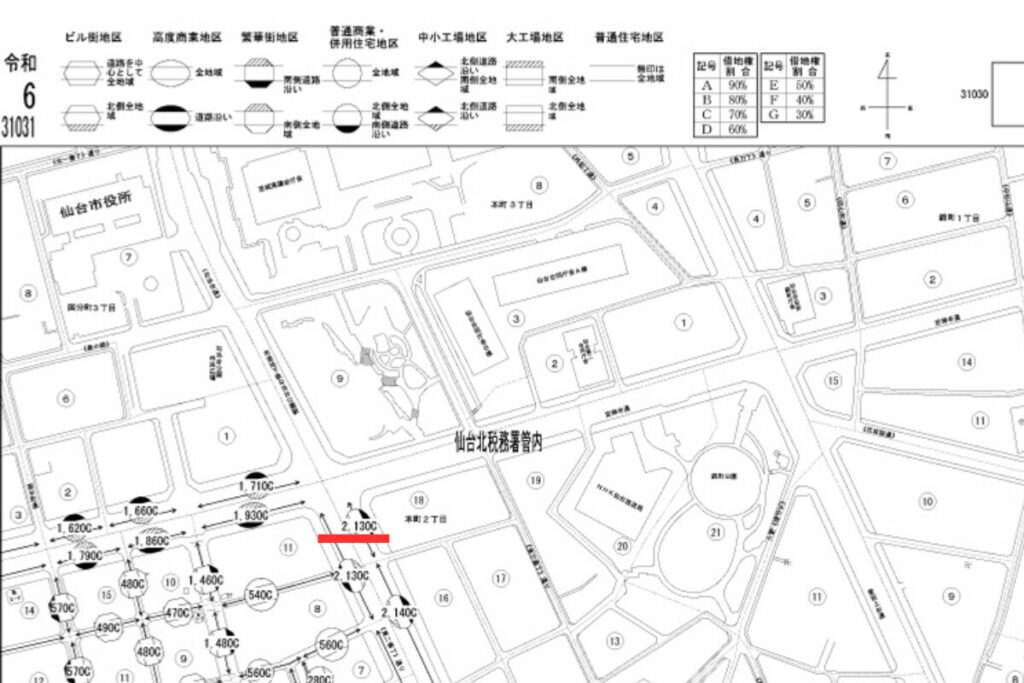

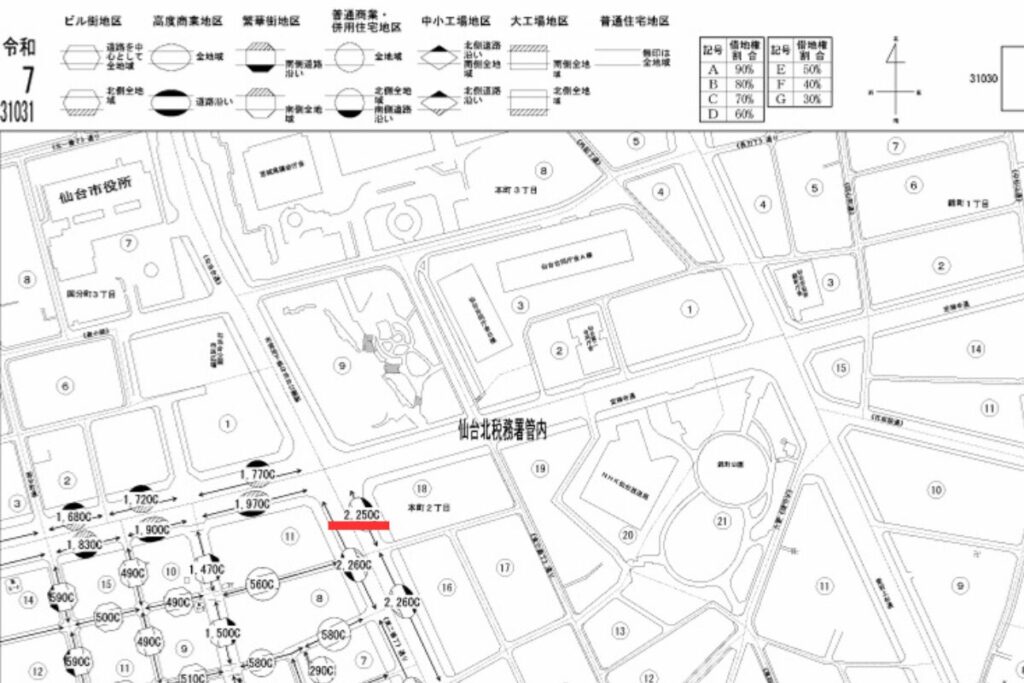

以下は仙台市内の一部地域の令和5年~令和7年の路線価図です。

同じ場所ですが、路線価が年々上昇していることがみてとれます。

▼令和5年

▼令和6年

▼令和7年

また、相続税を計算する際の土地の評価は「路線価=評価額」ではないことにも注意が必要です。

土地の形が不整形だったり、利用状況によっては減額できるのに、知らずに申告して数百万円余分に相続税を払ってしまうこともありえます。

こうした失敗を避けるためにも、早めに専門家に相談することが大切になってきます。

路線価を使った土地の評価について詳しくは次の記事で解説しています。

小規模宅地等の特例とは?

相続税の節税に最も大きく貢献するのが「小規模宅地等の特例」です。

(1)特例の概要

小規模宅地等の特例とは、亡くなった人の自宅の土地を配偶者か同居親族、一定の要件を満たす別居親族が相続すると、その土地の評価額を最大330㎡まで80%減額できる特例のことをいいます。

つまり、評価額が5,000万円の土地の場合、評価額を1,000万円まで減額できるため、相続税を大幅に軽減できます。

小規模宅地等の特例について詳しくは次の記事で解説しています。

(2)仙台で増えている活用例

仙台市内の宅地は330㎡以下である場合が多く、宅地のすべて又は大部分が小規模宅地等の特例の対象になります。

路線価が高い人気のエリアであっても、この特例を活用すれば大きな節税に繋がります。

ただし、相続人の居住状況や、被相続人が老人ホームに入所していたかどうかなど、細かな要件で適用の有無が変わります。

適用できる特例を逃さないためにも、相続税に詳しい税理士へ早めに相談することが重要です。

次に、仙台で増えている小規模宅地等の特例の適用パターンについてご紹介します。

①被相続人が老人ホームに入所していた場合

仙台でも高齢化が進み、被相続人が生前に老人ホームへ入所していたケースは非常に多く見られます。

小規模宅地等の特例は「自宅として使っていた土地」が前提のため「老人ホームに入っていたら、自宅として使っていた土地に当たらないのでは?」と心配される方も多いです。

ですが、このようなケースでも、次の要件を満たせば被相続人の自宅の土地として見ることができます。

・被相続人が相続開始の時において介護保険法に規定する要介護認定等を受けていたこと

・被相続人が老人福祉法等に規定する老人ホーム等に入所していたこと

上記の要件を満たしたうえで、配偶者、同居親族、一定の要件を満たす別居親族が相続した場合は小規模宅地等の特例が適用可能です。

なお、老人福祉法等に規定する老人ホーム等とは認可を受けた施設のことを指し、無認可の施設に入所していた場合、残念ながら小規模宅地等の特例は適用できません。

②別居親族が宅地を相続する場合(家なき子特例)

小規模宅地等の特例は原則、配偶者か同居親族が土地を相続した場合に適用できます。

しかし、被相続人が1人暮らしをしていた場合、別居親族でも適用できる通称「家なき子特例」があり、仙台でも当てはまるケースが増えています。

家なき子特例の要件は次の通りです。

・被相続人に配偶者も同居している相続人もいない

・別居親族が相続開始前3年以内に自身や自身の配偶者などの持ち家に住んだことがない

・別居親族が相続開始時に住んでいる家屋を過去に所有したことがない

・相続税の申告期限まで土地を所有すること

例えば、被相続人は青葉区の自宅に1人暮らしをしていて、長男は東京の賃貸マンションで生活しているような場合です。

この場合、長男は持ち家を所有していないため、この「家なき子特例」を使うことで小規模宅地等の特例を適用可能です。

最近は高齢者が1人暮らしをしている場合も多く見られるため、「家なき子特例」に当てはまるケースが増えています。

家なき子特例について詳しくは次の記事で解説しています。

土地の評価を誤ると申告全体に影響する

土地は相続財産の中でも最も大きな割合を占めるケースが多く、その評価の誤りは申告全体に重大な影響を及ぼします。

減額補正や特例を適用せずに申告すれば、相続人が本来より多額の相続税を負担することになり、場合によっては売却を余儀なくされてしまうこともあるでしょう。

一方で、評価を過少に行い、申告をすれば、後から税務調査で修正を求められ、延滞税や加算税まで負担しなければなりません。

特に仙台市のように路線価が高い地域では評価方法・特例の適用の有無を誤ると相続税に与える影響が計り知れません。

つまり、土地の評価を誤れば節税のチャンスを逃すだけでなく、税務上のリスクも負うことになるのです。

このようなことを回避するためには、税理士への相談が不可欠でしょう。

相続後に空き家になった実家を売却する場合

(1)仙台でも深刻化する空き家問題

全国的に空き家が増えて社会問題になっていますが、仙台も例外ではありません。

特に「相続で実家を取得したものの、自分は仙台市外に住んでいる」というケースは非常に多く、結果として実家が空き家のまま放置されることになります。

空き家をそのままにすると、固定資産税の負担が続くだけでなく、建物の老朽化による倒壊リスクや雑草の発生、さらには不審火などのトラブルにもつながります。

実際に仙台でも空き家の管理不足を巡って近隣住民から苦情が寄せられるケースがあります。

こうした問題を避けるために「相続した実家を売却する」という選択肢が出てきます。

そして、売却時の税負担を抑えるのに役立つのが「空き家特例」です。

(2)空き家特例とは?

不動産を売却すると、売却益にあたる「譲渡所得」に対して所得税・住民税がかかります。

譲渡所得は、「売却金額-(取得費+譲渡費用)」で計算されますが、古くから所有している不動産だと、取得費が不明もしくは低額であることが多いです。

そのような場合は、譲渡所得の金額が大きくなり、結果として所得税と住民税の負担が重くのしかかります。

この負担を軽減するのが「空き家特例」です。

空き家特例は一定の要件を満たすことで譲渡所得から最大3,000万円を控除でき、所得税や住民税を大幅に減らせる可能性があります。

空き家特例について詳しくは次の記事で解説しています。

空き家特例は要件が非常に細かいため、遺産分割~売却まで計画的に進めて行かないと、適用できなくなる可能性がありますので注意しましょう。

まとめ

仙台での相続税申告では、土地の評価が税額に大きな影響を与えます。

特に自宅や実家の土地については、小規模宅地等の特例や売却時の空き家特例などを正しく活用できるかどうかで、納める税額が数百万円単位で変わることもあります。

ただし、特例の適用の可否は細かい条件によって判断が分かれます。

自己判断で進めると本来使えるはずの特例を見逃すリスクもあるため、早い段階で仙台の相続に詳しい税理士へご相談いただくことをおすすめします。