親が高齢になり、介護や見守りの必要から老人ホームや介護施設へ入居する———。

その後、空き家になった実家をどうするか悩まれる方は多いのではないでしょうか。

特に気になるのが売却時にかかる「税金」の問題です。

実は、一定の要件を満たせば「居住用財産の3,000万円控除」という制度を使って、譲渡所得から最大3,000万円までを非課税にできる可能性があります。

しかし、この制度は老人ホーム入居後で、使える場合と使えない場合が存在します。

適用には細かい要件があり、「使えると思っていたのにダメだった・・・」というケースもよくあります。

本記事では、親が老人ホーム入居後に実家を売却した場合に居住用財産の3,000万円控除が使えるかどうかを、わかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

居住用財産の3,000万円控除とは

まずは制度の基本を押さえておきましょう。

(1)制度の概要

「居住用財産の3,000万円控除」とは、自宅(居住用財産)を売却して利益(譲渡益)が出た場合に、その利益から最大3,000万円を控除できる制度のことです。

この制度が使えれば、仮に実家を4,000万円で売却し、取得費や諸経費を差し引いた利益が3,000万円だった場合でも、利益から3,000万円を控除でき、譲渡所得税がゼロになります。

(2)適用要件

この特例を受けるための主な要件は次の通りです。

・自分が住んでいる自宅を売却すること

・売却の相手先が配偶者や親、同族会社ではないこと

・確定申告を行うこと

居住用財産の3,000万円控除について詳しくは次の記事で解説しています。

老人ホーム入居後に自宅を売却した場合

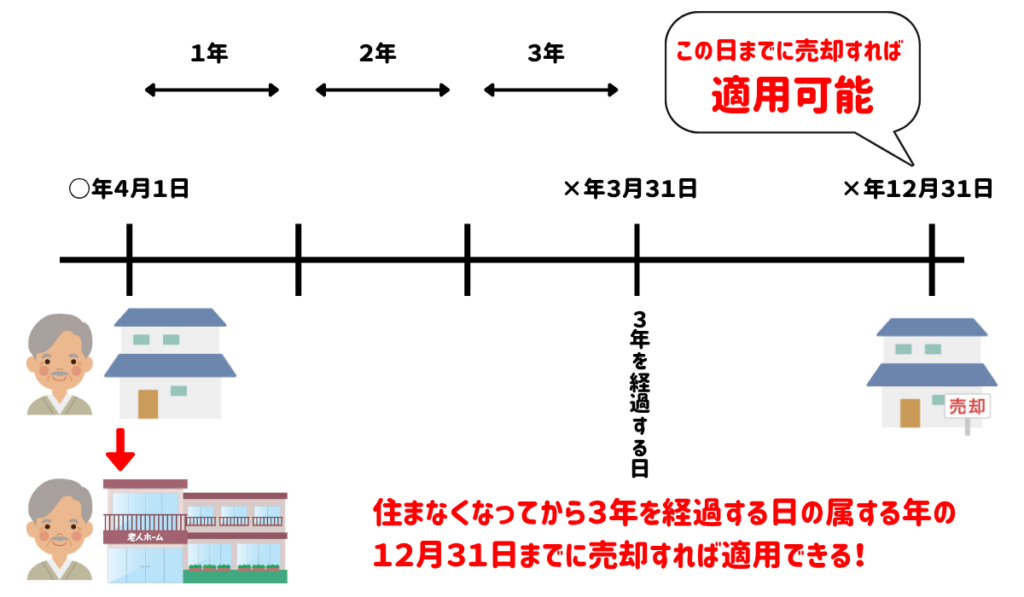

居住用財産の3,000万円控除は、自分が住んでいる自宅を売却した場合に適用できます。

しかし、売却時に住んでいなくても、住まなくなってから3年を経過する日の属する年の12月31日までに売却すれば適用が可能です。

つまり老人ホーム入居後、空き家の状態で売却した場合であっても、上記の期間中に売却をすれば、税金の負担を抑えられます。

なお、自身が住んでいない上記の期間中に建物を第三者に賃貸しても、親戚に無償で使わせても問題はありません。

老人ホーム入居後に自宅を相続してから売却した場合

前の章で住まなくなってから3年を経過する日の属する年の12月31日までに売却すれば、居住用財産の3,000万円控除は適用可能と説明しました。

本章では、老人ホーム入居後に自宅を相続してから売却した場合はどうなるのかについて解説します。

例えば、自宅に夫婦で住んでいて、自宅は夫の名義だったとします。

この状況で妻が老人ホームに入居し、その半年後に夫が亡くなり、妻が自宅を相続しました。

そして妻が相続から半年後に自宅を売却したといったケースです。

妻は以前、自宅に住んでいて、住まなくなってから3年を経過する日の属する年の12月31日までに売却しているため、居住用財産の3,000万円控除を受けられそうに思えます。

しかし、今回のようなケースでは居住用財産の3,000万円控除の適用を受けることはできません。

なぜなら、妻は「自宅を所有者として居住していた期間がない」ためです。

つまり、自宅に自分の名義で住んでいた期間がないといけないということです。

妻が自宅を相続したのは老人ホーム入居後のため、自分の名義で住んでいた期間はありません。

よって、居住用財産の3,000万円控除の適用は受けられないことになります。

所有者として居住していた期間が必要である点は、最高裁の判決が出ています。【平成元年3月28日最高裁三小法廷(昭和61年(行ツ)第7号)】

参考:裁判例結果詳細 | 裁判所 – Courts in Japan

なお、上記のケースで妻が自宅の建物の持分を所有していた場合は、妻は「自宅を所有者として居住していた期間がある」ため居住用財産の3,000万円控除の適用を受けることができます。

居住用財産の3,000万円控除が受けられなくても空き家の3,000万円控除が受けられる場合

妻が老人ホームに入居し、その後、夫から自宅を相続して自宅を売却した場合は原則、居住用財産の3,000万円控除は適用できないと、前の章で解説しました。

ですが、居住用財産の3,000万円控除が受けられなくても、空き家の3,000万円控除が受けられる場合があります。

空き家の3,000万円控除とは亡くなった人が1人暮らしをしていた自宅を相続して売却すると、売却益から3,000万円を控除できる制度のことです。

妻が老人ホームに入居後、夫が自宅で1人暮らしをしていた場合は、空き家の3,000万円控除を受けられる可能性があります。

空き家の3,000万円控除の主な要件は次の通りです。

・亡くなった人が1人で住んでいた自宅であること

・家屋と土地をセットで相続すること

・相続から売却時まで空き家であること

・家屋は昭和56年5月31日以前に建築されていること

・耐震基準を満たす建物にリフォームして売却するまたは建物を取り壊して売却すること

・相続から3年を経過する日の属する年の12月31日までに売却すること

・売却代金が1億円以下であること など

空き家の3,000万円控除を適用できれば、居住用財産の3,000万円控除を適用できなくても、税金の負担は抑えることが可能です。

空き家の3,000万円控除について詳しくは次の記事で解説しています。

居住用財産の3,000万円控除の適用がある場合と適用がない場合の計算例

次の前提条件で、居住用財産の3,000万円控除の適用がある場合と適用がない場合の所得税及び住民税を計算してみます。

売却金額:5,000万円

取得費:1,500万円

譲渡費用:500万円

自宅の所有期間:8年

▼居住用財産の3,000万円控除の適用がある場合

5,000万円-(1,500万円+500万円)-3,000万円=0万円(譲渡所得)

0万円×20.315%=0万円(所得税及び住民税)

▼居住用財産の3,000万円控除の適用がない場合

5,000万円-(1,500万円+500万円)=3,000万円(譲渡所得)

3,000万円×20.315%=609.45万円(所得税及び住民税)

上記の前提条件では居住用財産の3,000万円控除の適用がある場合と適用がない場合で約600万円も税金の負担が変わります。

まとめ

老人ホーム入居後の実家売却で、居住用財産の3,000万円控除が使えるかどうかは、以下の点がポイントになります。

・住まなくなってから3年を経過する日の属する年の12月31日までに売却できるかどうか

・相続した場合は、元々建物の持分を所有していたかどうか

これらを中心に適用できるかどうかの可否が決まります。

もし、要件を満たしているかどうか不安な方は事前に税理士に相談することをおすすめします。

適用できるかどうかで数百万円単位で税金が変わる可能性もあるため、慎重な判断が重要になります。