相続が発生したときに「相続税を節税できる遺産分割の方法を知りたい」と思う相続人は多いのではないでしょうか。

故人が大切にしてきた財産にかかる相続税をできる限り減らしたいと考えるのは自然なことだと思います。

そして相続税は、遺産分割の方法によって金額に大きな違いが出てしまいます。

そのときにポイントになるのが「二次相続のシミュレーション」を行うということです。

本記事では二次相続のシミュレーションについて解説していきます。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

一次相続と二次相続

相続税について考えるときは、一次相続と二次相続の合計で相続税を節税できるかどうかということをチェックする必要があります。

(1)一次相続とは

一次相続とは両親のうち一方が亡くなった際に、配偶者や子に財産が相続されることいいます。

(2)二次相続とは

二次相続とは残された親が亡くなり、子に財産が相続されることをいいます。

相続税を節税するためには一次相続の遺産分割協議を行うときに、二次相続のシミュレーションを行うことが非常に重要になります。

そのためにはまず、相続税の配偶者控除といわれる特例について理解する必要がありますので、解説していきます。

相続税の配偶者控除とは

相続税には配偶者控除という特例があります。

この特例により、配偶者は次のいずれか多い金額までの財産の相続については相続税がかからなくなります。

相続税の配偶者控除は、相続税を大きく節税できる特例です。

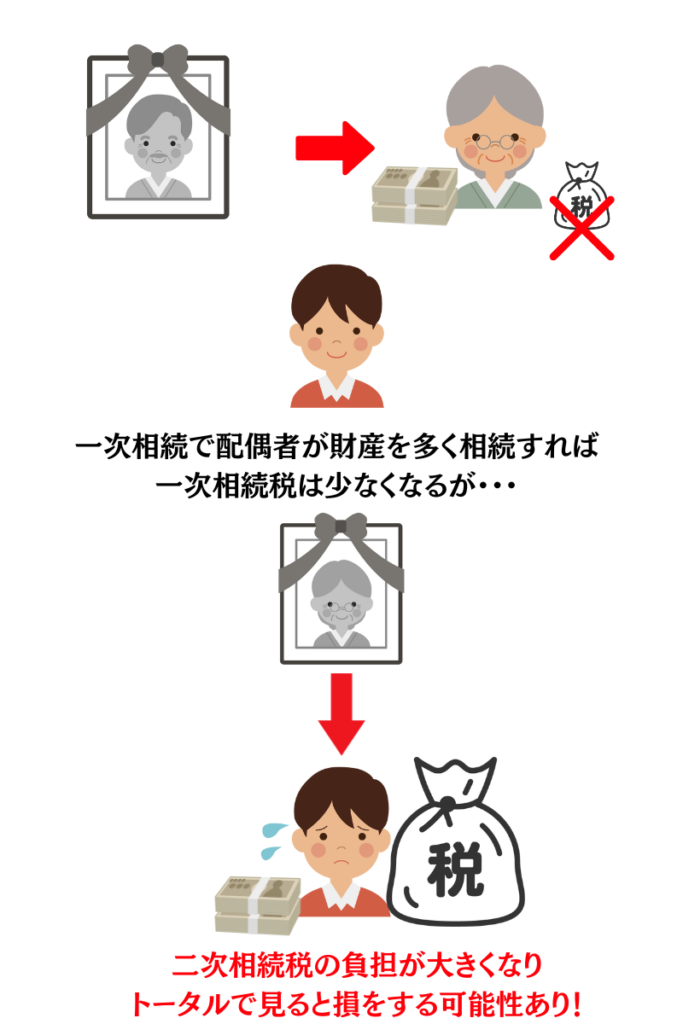

一次相続のときに、配偶者が財産を多く相続すれば一次相続税は節税することができます。

しかし、二次相続のときに相続税が大幅に上昇してしまうことで、トータルで見たときに損をしてしまう可能性があります。

そのため二次相続のシミュレーションをしつつ、一次相続の遺産分割を行うことが大切です。

なお、配偶者控除について詳しくは次の記事で解説しています。

二次相続のシミュレーションについて

二次相続のシミュレーションとは、一次相続での配偶者の相続割合に基づいて二次相続の相続税をシミュレーションすることをいいます。

実際に数字を使って検証していきます。

相続人は配偶者と長男

相続財産は1億円

(1)配偶者が全財産を相続する場合の相続税(配偶者控除を最大限活用する場合)

< 一次相続の相続税 >

0円(配偶者控除により相続税はかからない)

< 二次相続の相続税 >

12,200,000円

< 一次相続と二次相続の相続税合計 >

0円+12,200,000円=12,200,000円

(2)配偶者が法定相続分を相続する場合の相続税

< 一次相続の相続税 >

3,850,000円

< 二次相続の相続税 >

1,600,000円

< 一次相続と二次相続の相続税合計 >

3,850,000円+1,600,000円=5,450,000円

(3)二次相続のシミュレーション

一次相続で配偶者が全財産を相続する場合(配偶者控除を最大限活用する場合)と配偶者が法定相続分を相続する場合を比較すると、配偶者控除を最大限活用する場合のほうが相続税が6,750,000円も高くなっています。

つまり、配偶者控除を最大限活用することが必ずしも相続税の節税になるわけではないということです。

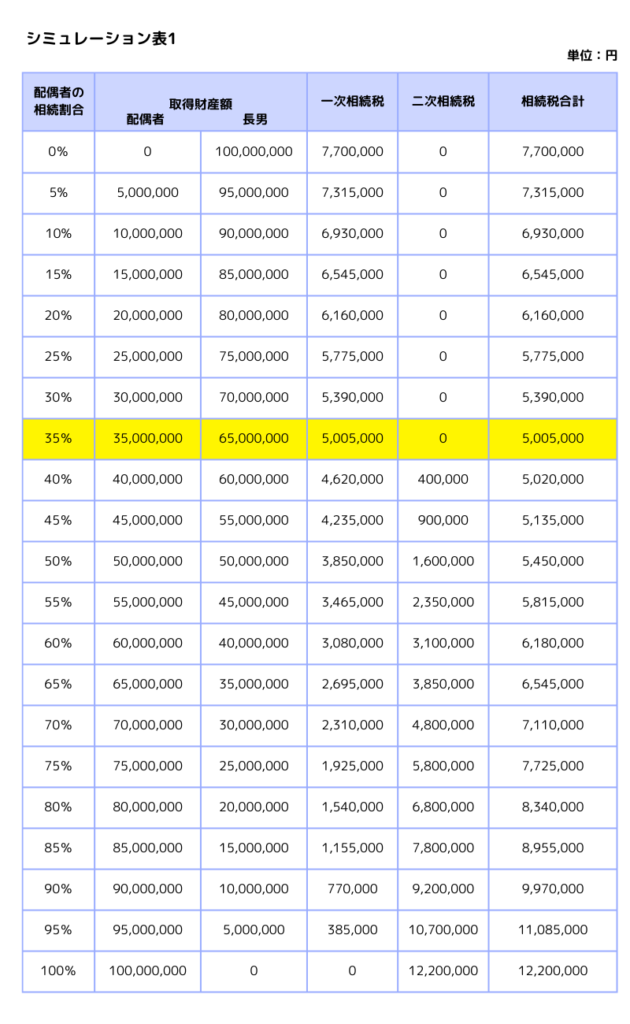

では、上記のケースにおいて配偶者がどのくらい財産を相続するのが最適なのかをシミュレーションしていきます。

上記のシミュレーション表1のように配偶者が相続する割合を変化させながら相続税のシミュレーションを行います。

今回のケースでは一次相続で配偶者の相続割合が35%のときに最も相続税を節税できることになります。

そして配偶者の相続割合が35%になるように遺産分割協議を行う必要があります。

二次相続のシミュレーションを行うときに考慮する必要があること

先ほど二次相続のシミュレーションについて基本的な内容を解説しました。

しかし、実際に、二次相続のシミュレーションを行うときは、次のことを考慮する必要があります。

・配偶者固有の財産

・二次相続までの財産の増減

・二次相続までに相続対策を行うかどうか

・小規模宅地等の特例の適用の有無

順番に解説していきます。

(1)配偶者固有の財産

配偶者固有の財産とは、配偶者がもともと所有していた財産のことで、配偶者自身の収入により蓄積された財産や、配偶者が親から相続により取得した財産などのことをいいます。

二次相続のシミュレーションを行うときは、配偶者固有の財産を考慮する必要があります。

こちらも数字を使って検証していきます。

相続人は配偶者と長男

相続財産は1億円

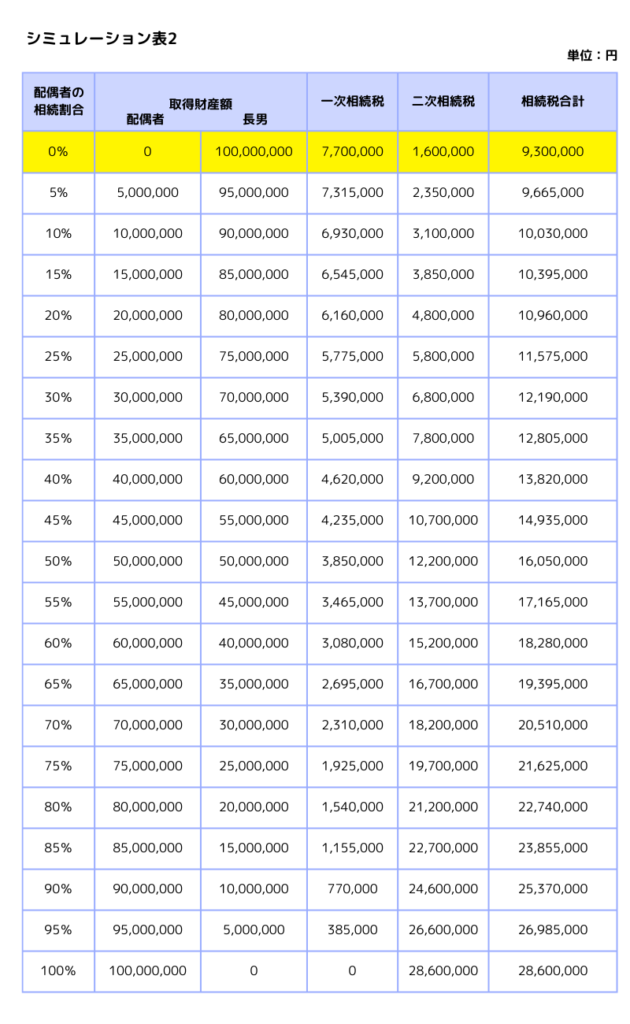

配偶者固有の財産は5,000万円

①配偶者が全財産を相続する場合(配偶者控除を最大限活用する場合)

< 一次相続の相続税 >

0円(配偶者控除により相続税はかからない)

< 二次相続の相続税 >

28,600,000円

< 一次相続と二次相続の相続税合計 >

0円+28,600,000円=28,600,000円

②配偶者が法定相続分を相続する場合

< 一次相続の相続税 >

3,850,000円

< 二次相続の相続税 >

12,200,000円

< 一次相続と二次相続の相続税合計 >

3,850,000円+12,200,000円=16,050,000円

③二次相続のシミュレーション

一次相続で配偶者が全財産を相続する場合(配偶者控除を最大限活用する場合)と配偶者が法定相続分で相続する場合を比較すると、配偶者控除を最大限活用する場合のほうが相続税が12,550,000円も高くなっています。

では、配偶者が一次相続でどのくらい相続すると最適なのかをシミュレーションしてみます。

今回のケースでは一次相続で配偶者が1円も相続しないことで相続税を最も節税できることになります。

配偶者の一次相続での相続割合はどのくらいが最適かということについては、個別にシミュレーションを行う必要があります。

ただし、多くの場合、次のような傾向があります。

配偶者固有の財産を考慮しないと二次相続のシミュレーション結果が全く異なるものになってしまうため、注意しましょう。

(2)二次相続までの財産の増減

二次相続のシミュレーションを行うときは、二次相続までの財産の増減を考慮する必要があります。

配偶者に収入がない場合は、二次相続までの間に生活費や医療費によって財産が減少していくものと考えられます。

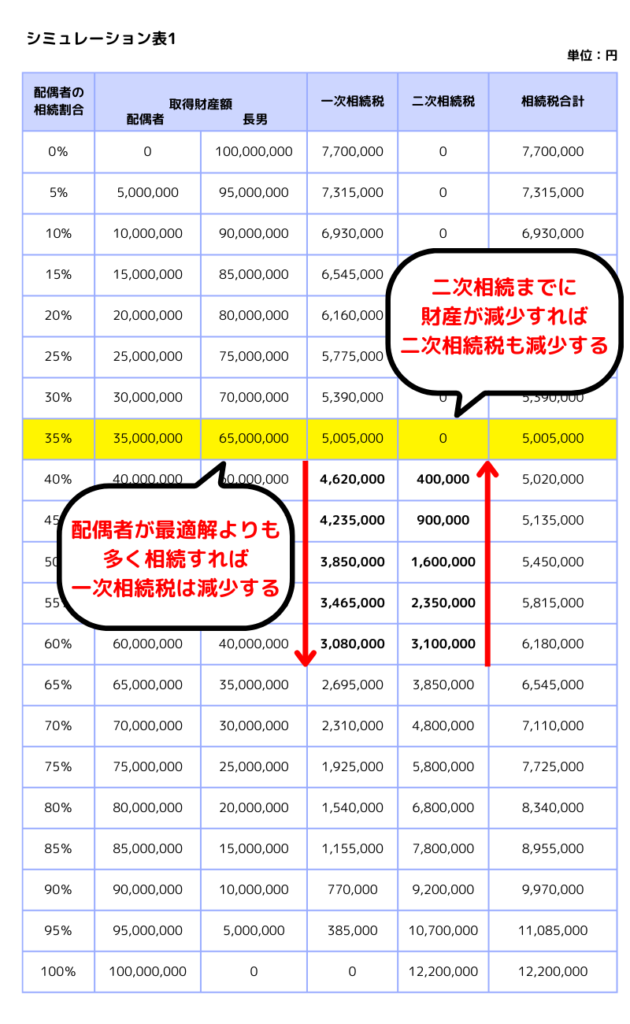

例えば、シミュレーション表1では一次相続の際の配偶者の相続割合が35%のときに最も相続税を節税できると解説しました。

しかし、シミュレーション表1は、一次相続からすぐに二次相続が発生した場合を想定しているため、二次相続までの間の財産の減少が一切考慮されていません。

その点も考慮して一次相続での配偶者の相続割合を決める必要があります。

つまり、二次相続までに財産が減少することが見込まれる場合は最適解よりも配偶者の相続割合を大きくしたほうが良いということになります。

(3)二次相続までに相続対策を行うかどうか

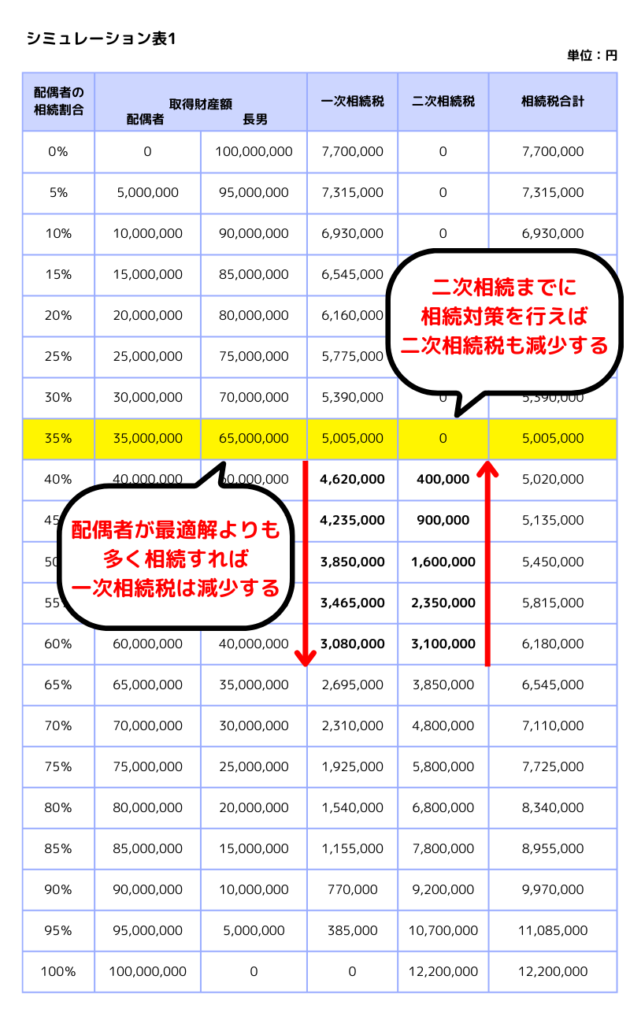

二次相続のシミュレーションを行うときは、二次相続までの間に相続対策を行うかどうかを考慮する必要があります。

配偶者がまだ若い場合や相続対策に積極的な場合は、二次相続までに相続対策を行うことを前提に、一次相続の際の配偶者の相続割合を決定すると良いでしょう。

つまり、二次相続までに相続対策を行う場合は最適解よりも配偶者の相続割合を大きくしたほうが良いということになります。

相続対策として取り組みやすいものは生命保険への加入や生前贈与などがあります。

詳しくは次の記事で解説していますので参考にしてみてください。

(4)小規模宅地等の特例の適用の有無

二次相続のシミュレーションを行うときは、小規模宅地等の特例の適用の有無についても考慮する必要があります。

小規模宅地等の特例の特例とは、亡くなった人が自宅として使っていた土地を配偶者か同居親族が相続すると、その土地の評価額を80%減額できる特例のことです。

ただし、一定の要件を満たす場合、別居親族でも小規模宅地等の特例を適用することが可能です。

一次相続のときは配偶者が自宅の土地を相続すれば問題なく小規模宅地等の特例を適用できます。

二次相続のときも同居親族がいれば小規模宅地等の特例は適用できます。

しかし、二次相続後に自宅が空き家になってしまう場合は、別居親族が小規模宅地等の特例を適用できるかどうかを検討する必要があります。

小規模宅地等の特例の適用の有無によって二次相続のシミュレーションに大きく影響してしまうので注意が必要です。

小規模宅地等の特例について詳しくは次の記事で解説していますので参考にしてみてください。

二次相続のシミュレーションは税理士に相談を

本記事では二次相続のシミュレーションについて解説しました。

相続税を節税するには二次相続のシミュレーションが重要になります。

ですが、二次相続までの間の相続対策の検討や小規模宅地等の特例の適用の有無など考慮しなければならないこともたくさんあります。

当事務所ではお客様からしっかりとヒアリングをさせていただき、二次相続のシミュレーションを行っております。

そのうえで最適な遺産分割案をアドバイスさせていただいておりますので、相続税を節税しつつ、遺産分割協議を行いたいという人はぜひご相談ください。