「孫への贈与は、節税になる」

皆さんも、一度は耳にしたことがあるのではないでしょうか。

良かれと思って、大切なお孫さんのために生前贈与をしたり、生命保険の受取人に指定したりしている方は少なくありません。

しかし、ここに節税を台無しにするとんでもない「落とし穴」が潜んでいることをご存知でしょうか?

実は、ある一つの条件が重なると、せっかくの節税対策がすべて水の泡になり、それどころか、通常よりも高額な税金を納めなければならなくなる、最悪の事態を招くことがあるのです。

こんにちは。税理士の高橋祥太です。

今回は、私が実際に受けた相談事例を交えながら、「孫への贈与」と「生命保険」の組み合わせに潜む罠について解説します。

「もしあの時、相談に来ていなければ、このご家族は数百万円以上を税金で失うところだった」という、実話をもとにした内容です。

お孫さんへの贈与を考えている方は、ぜひ最後までお読みください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

相談事例:勉強家の祖父が「念のため」相談に来た理由

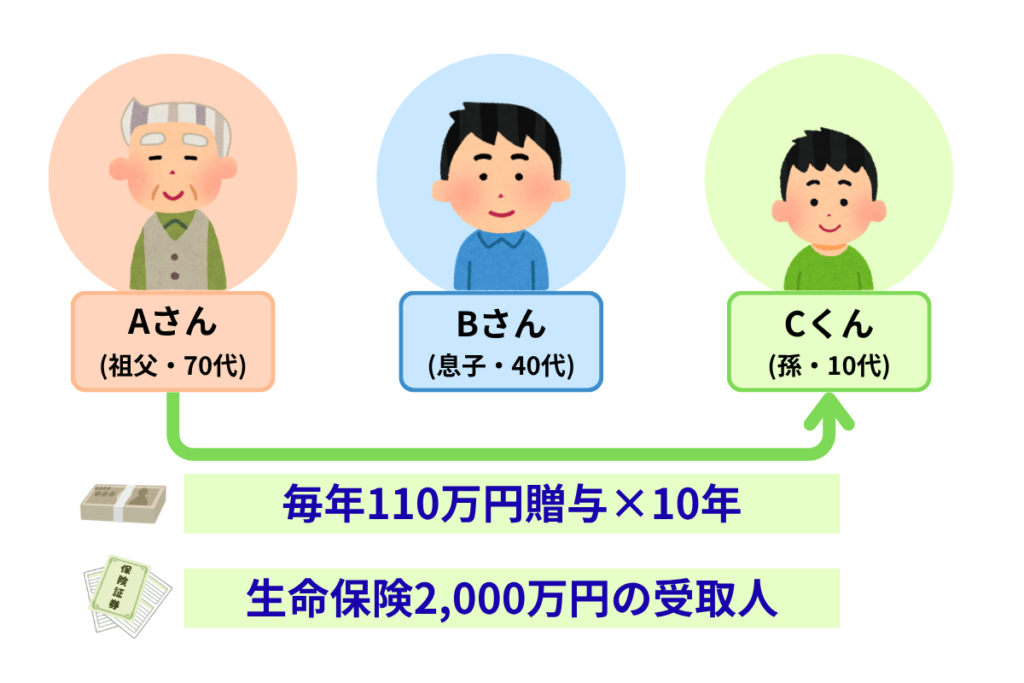

今回ご紹介するのは、地元・仙台にお住まいの70代の男性(Aさん)のケースです。

Aさんは非常に勉強家で、一人息子のBさんと、孫のCくん(10代)のために、自分なりに完璧な対策を立てていました。

Aさんが実行していたのは、以下の2つです。

- 毎年の生前贈与: 孫のCくんに、毎年110万円(非課税枠)を10年間コツコツ贈与。合計1,100万円。

- 生命保険の加入: 自分が亡くなった時に、孫のCくんが2,000万円受け取れるよう、受取人を孫に指定。

Aさんは自信を持っていました。

「孫への贈与なら、亡くなる直前でも相続税の対象に戻されない(生前贈与加算がない)し、保険で現金も残せる。完璧だ!」と。

(1)なぜ、対策済みだったAさんが相談に来たのか?

そんなAさんがなぜ私の元を訪れたのか。きっかけは、近年の「相続税の法改正」でした。

「テレビで『生前贈与の持ち戻し期間が3年から7年に伸びる』というニュースを見てね。うちは孫への贈与だから関係ないとは思うんだが、念のためプロに確認しておこうと思って……」

この「念のための確認」が、Aさんの資産を守る運命の分かれ道となりました。

私がAさんの保険証券と贈与の記録を確認した直後、お伝えしたのは衝撃の事実でした。

「Aさん、本当によく今相談に来てくれました。このままだと、良かれと思ってやった対策のせいで、お孫さんに数百万円の余計な税金がかかるところでしたよ」

なぜ「孫への贈与」は節税と言われるのか?(生前贈与加算の基本)

Aさんが信じていた通り、一般的に「孫への贈与は節税に有利」と言われています。

その最大の理由は、税法上の「生前贈与加算(持ち戻し)」というルールにあります。

ここを正しく理解することが、節税の第一歩です。

(1)生前贈与加算(持ち戻し)とは?

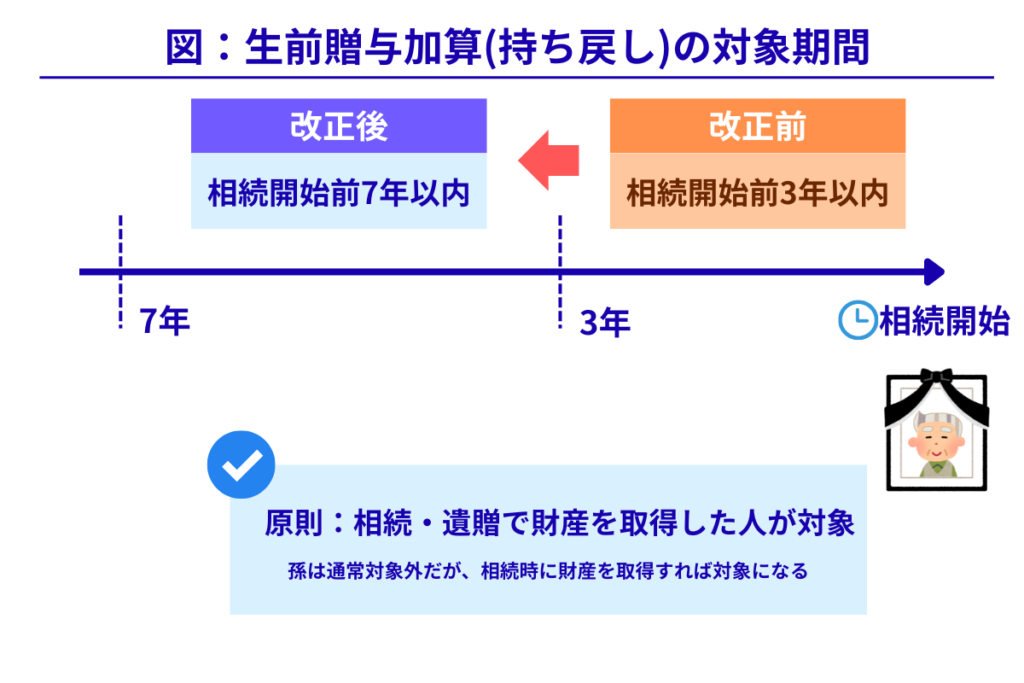

生前贈与加算とは、亡くなる直前に行われた贈与を「なかったこと」にして、相続財産に足し戻して計算するルールです。

- 改正前のルール: 亡くなる前 3年以内 の贈与が対象

- 最新のルール: 令和6年1月1日以降の贈与から、段階的に 7年以内 へ延長

なぜこのようなルールがあるのか。

それは、亡くなる直前に慌てて財産を配り、相続税を不当に逃れる行為を防ぐためです。

たとえ年間110万円の非課税枠内での贈与であっても、亡くなる直前のものは相続税の対象としてカウントされてしまいます。

(2)孫は相続人ではないため、原則として対象外

ここが孫への贈与の「最強のメリット」です。

この生前贈与加算(持ち戻し)の対象となるのは、原則として 「相続や遺贈によって財産を取得した人」 に限られます。

通常、孫は法定相続人ではありません。

そのため、孫への贈与は亡くなる直前(極端な話、亡くなる前日)であっても、原則として相続財産に足し戻されることはありません。

これが「孫への贈与は世代を飛ばして節税できる」と言われる理由です。

Aさんのこの知識は、間違いなく「正解」でした。

しかし、生命保険がすべてを台無しにします。

節税を台無しにする「生命保険」の落とし穴

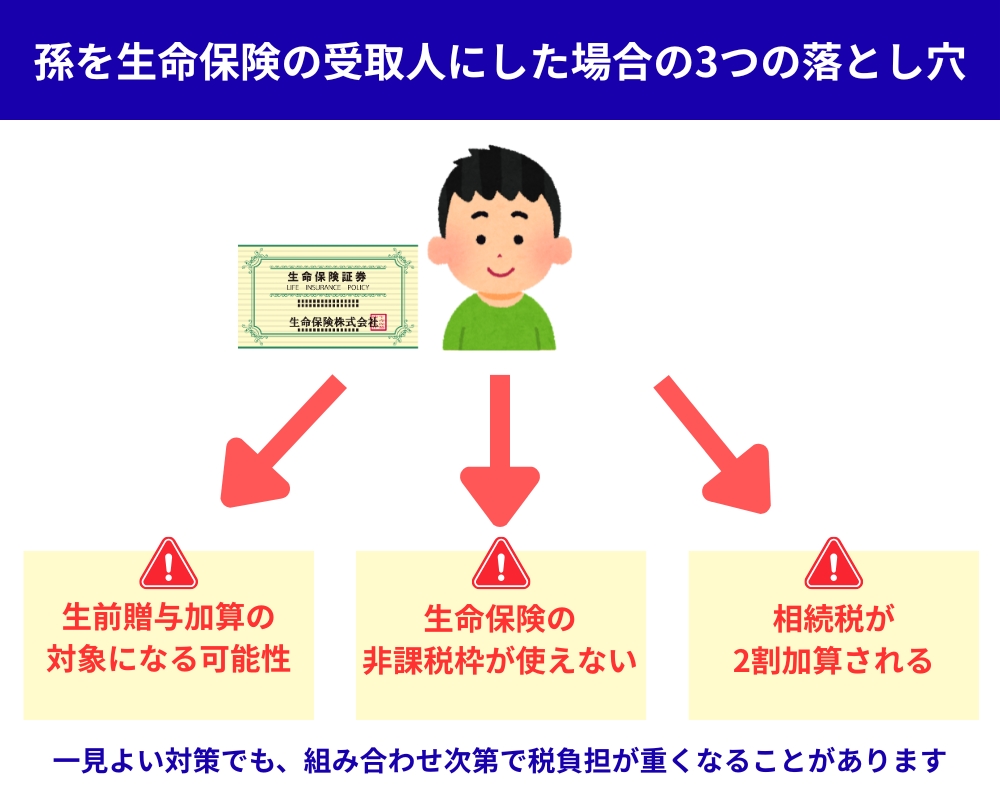

問題は、2つ目の対策である「生命保険の受取人を孫のCくんにしていたこと」でした。

これが、すべてを台無しにする恐ろしい落とし穴のスイッチだったのです。

もしAさんが今の状態のまま亡くなっていたら、以下の3つの悲劇がCくんを襲うところでした。

落とし穴①:「生前贈与加算」の対象になる

これが最も恐ろしい仕組みです。

孫が生命保険金を受け取ると、税法上、孫は「相続財産を取得した」とみなされます。

「生前贈与加算」のルールをもう一度見てみましょう。

対象は「相続や遺贈で財産をもらった人」でしたね。

孫が保険金を手にした瞬間、孫は「相続財産をもらった人」に該当してしまい、持ち戻しルールの対象になります。

その結果、持ち戻されないはずだった過去の贈与(最大7年分)がすべて相続財産にプラスされ、相続税が課税されてしまいます。

「節税のために孫に贈与した」という10年間の努力の大部分が、保険のせいで無効化されるわけです。

落とし穴②:生命保険金の「非課税枠」が使えない

本来、生命保険には相続税を減らす非課税枠があります。

▼非課税枠

例えば、相続人が息子1人なら、500万円までは無税で保険金を受け取れます。

しかし、この非課税枠を使えるのは 「相続人」 だけです。

相続人ではない孫が受取人の場合、この非課税枠は 「0円」 です。

受け取った2,000万円全額に対して、1円も控除されずに相続税が計算されることになります。

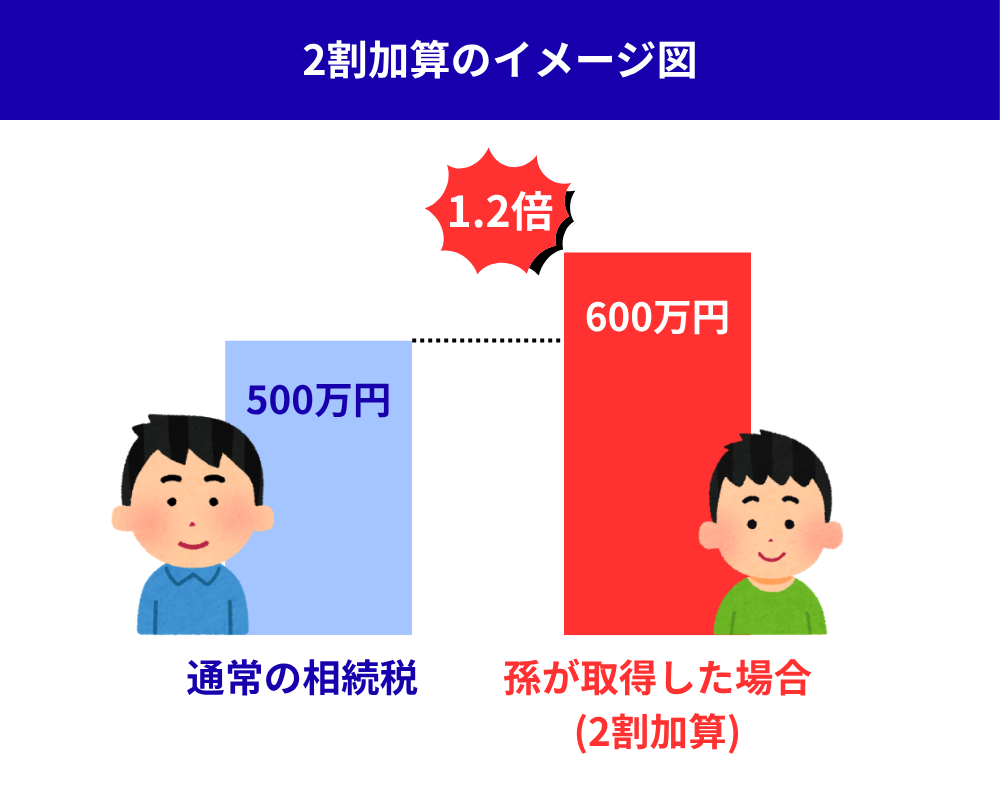

落とし穴③:相続税が「2割加算」される

最後にとどめを刺すのが、この「2割加算」です。

日本の相続税には、配偶者、子供、親といった、配偶者及び一親等の血族以外の人が財産をもらうと、「税額を20%増しにする」 という非常に厳しいルールがあります。

孫は一親等の血族ではありません。

そのため、通常支払うべき相続税が20%増しになってしまいます。

解決策:生前に相談したからこそできた「未然の防衛」

このままでは、Aさんの努力がお孫さんへの負担に変わってしまう……。

しかし、幸いにもAさんは「生前」に相談に来られました。

私が提示した解決策は、非常にシンプルです。

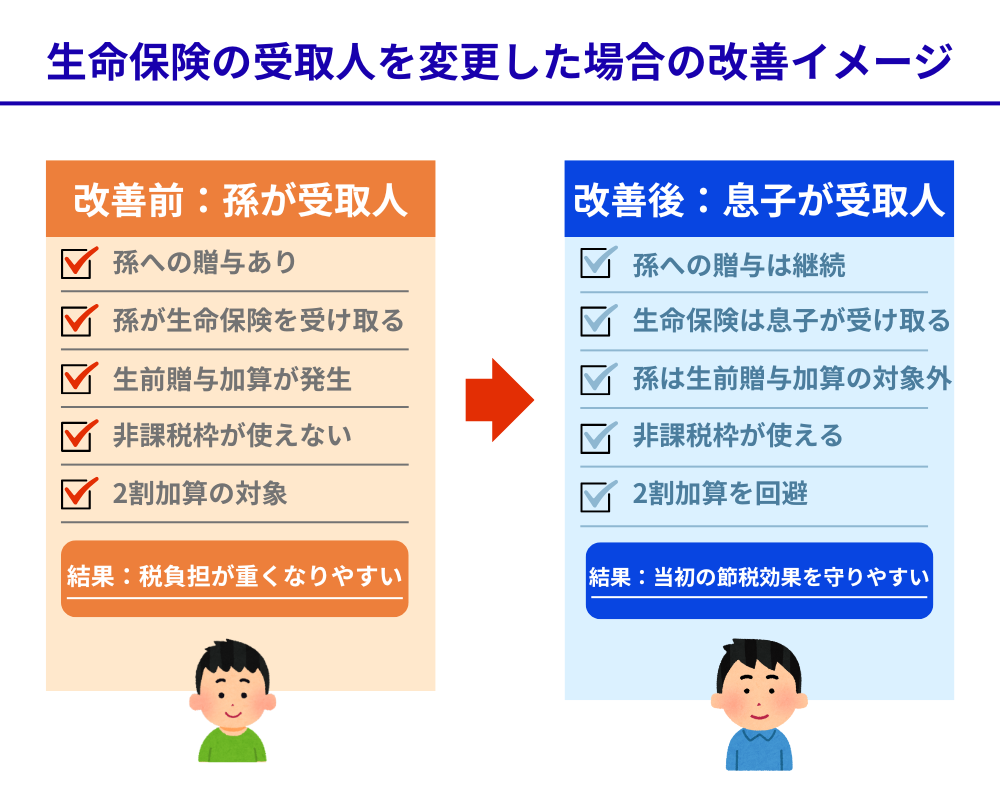

「今すぐ、生命保険の受取人を、孫のCくんから息子のBさんに変更してください」

やることはこれだけです。

これにより、状況は劇的に改善しました。

保険の受取人を外れることで、孫は再び「生前贈与加算の対象外」になります。1,100万円の贈与分は、1円も相続税の対象に戻されることなく、完全に守られました。

受取人が法定相続人(息子)になることで、500万円の非課税枠がフル活用できるようになります。

息子への承継になるため、当然2割加算というペナルティも発生しません。

また、生命保険の受取人を変更しても、変更時に税金がかかることは原則ありません。

Aさんは胸をなでおろしました。

「あぁ、テレビのニュースを見て、相談に来て本当に良かった……。これで安心して孫に贈与を継続できる」と。

まとめ:良かれと思ってやったことが逆効果にならないために

今回の事例で最も重要なのは、「Aさんは何も間違ったことはしていなかった」 ということです。

生前贈与も生命保険も、それぞれは正しい対策でした。

しかし、その組み合わせに、落とし穴が潜んでいたのです。

・孫に贈与をしている

・孫を保険の受取人にしている

・ネットの情報だけで「うちは大丈夫」と思っている

もし一つでも当てはまるなら、一度立ち止まってください。

相続税対策は、法律の条文をパズルのように組み合わせる精密な作業です。

自分では完璧だと思っていても、プロの目から見ると危ういケースは多々あります。

「良かれと思ってやった」対策が、大切なお孫さんに予期せぬ負担をかけることにならないよう、ぜひ一度、相続のプロに現状をチェックさせてください。

その一歩が、ご家族の財産を数百万円単位で守ることにつながります。

あわせて読みたい記事