「自分たちがいなくなった後、子の生活はどうなるのか」

障害のある子を持つ親御さんが最も心配するのが、親なき後の生活とお金の管理です。

成年後見制度を使えば一定の保護は受けられますが、「本人のためにお金が自由に使えない」「家族が柔軟に支援できない」といった制約が多いのが実情です。

そんな中で近年注目されているのが、「家族信託」という制度です。

家族信託をうまく活用すれば、親なき後も家族が障害のある子の生活を柔軟に支え続けることができます。

この記事では、税理士の立場から、

・家族信託と成年後見制度との違い

・家族信託が障害のある子にどう役立つのか

・税務上の注意点

などをわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

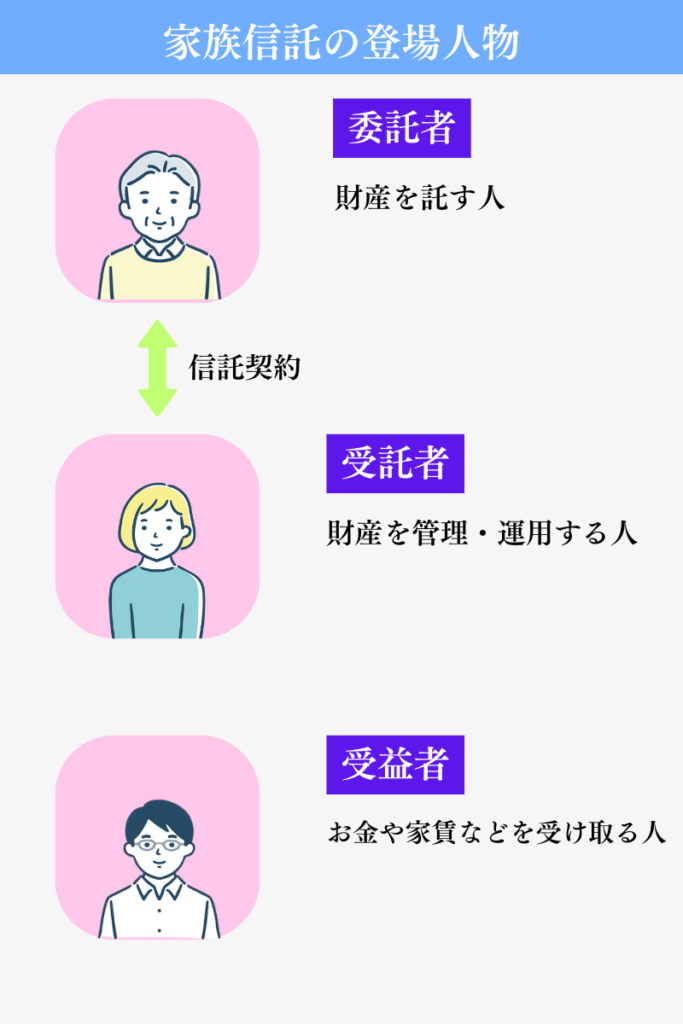

家族信託とは?仕組みを簡単に解説

(1)財産を「信じて託す」仕組み

家族信託とは、親(委託者)が自分の財産を、信頼できる家族(受託者)に託し、その管理や運用を任せる仕組みです。

そして、「財産」や「財産から得られる利益」を受益者が受け取ります。

父の財産(自宅や預金)を長女が管理し、それらを障害のある長男の生活のために使うといったことが可能です。

こうして「親が亡くなっても子が安心して暮らせる仕組み」をあらかじめ作っておくことができます。

(2)成年後見制度では「自分の財産を守る」ことはできても「障害のある子の生活を支える」ことは難しい

成年後見制度は、判断能力が低下した本人のために、家庭裁判所が選任した「成年後見人」が財産や契約を管理する制度です。

成年後見人の役割は、大きく分けて次の2つです。

▼財産管理

・預貯金の管理

・不動産の管理

・保険の管理

・相続の管理

・交渉や訴訟の代理 など

▼ 身上監護(しんじょうかんご)

・介護サービスの申請

・施設入所契約

・診療契約の締結 など

ただし、後見人の行動は家庭裁判所の監督のもとに置かれます。

本人の財産を保護することが目的であるため、「生活をより豊かにする」「将来に備えて柔軟に支援する」といった使い方はできません。

たとえば、

・障害のある子の将来の生活費を長期的に確保したい

・子の生活支援を兄弟に任せ、そのための資金を用意したい

といったことは、成年後見制度の範囲を超えています。

つまり、成年後見制度では「本人(親)の今を守る」ことはできても、「障害のある子の将来を守る」ことは難しいのです。

なぜ「障害のある子」に家族信託が有効なのか

(1)親なき後の生活費を確保できる

家族信託では「毎月一定額を生活費として支払う」などのルールを契約で決められます。

たとえば以下のように契約を設定します。

信託財産の預金から、受託者(長女)は毎月10万円を障害のある長男に生活費として支払う。

こうしておけば、親なき後も確実に生活費が支給され、障害のある子が困窮するリスクも防げます。

(2)財産の使い道を親が生前に設計できる

信託契約で「財産の使途」を細かく決められるのも特徴です。

たとえば、次のようなことが考えらます。

・自宅の修繕費やリフォーム費は信託財産から支出できる

・医療費や介護費用は優先的に充当する

・旅行、娯楽費は年間○○円まで可能

親の思いを「契約」という形で残すことができます。

(3)障害のある子が手続きに関与しなくても良い

相続や贈与の場合、手続きに際し本人の署名・押印が必要です。

そのような場合、障害のある子が財産を受け取るには成年後見制度を利用せざるを得ません。

一方、家族信託では親と受託者の2人で契約を結ぶのみで問題ありません。

つまり、障害のある子が手続きに関与せず、スムーズに財産を受け取る仕組みを作ることができます。

(4)成年後見制度に比べて柔軟に運用できる

成年後見制度では、家庭裁判所の許可が必要な支出が多く、柔軟な支援が難しい場面もあります。

たとえば、「余暇のためにお金を使いたい」といった希望があっても、後見制度では制限が多く、実現しにくい現状です。

一方、家族信託なら契約で自由に運用ルールを決められるため、生活の質を維持しやすくなります。

障害のある子のための信託契約設計のポイント

障害のある子の将来を見据えた家族信託では、「信託契約」の設計が最も重要です。

誰を受託者にするか、信託財産の範囲をどうするか、信託財産をどう使うか、といったことを慎重に決めなければ、信託の効果や税務リスクが大きく変わります

ここでは、特に注意すべき4つのポイントを解説します。

(1)信頼できる受託者を選ぶ

受託者は、親なき後に障害のある子の生活を支える「管理者」です。

信託財産を運用し、必要な支出を判断する立場にあります。

そのため、

・家族の中で金銭感覚がしっかりしている人

・将来的に障害のある子よりも長生きする可能性がある人

・定期的に司法書士や税理士などの専門家と連携できる人

が望ましいと言えます。

なお、障害のある子の兄弟姉妹を受託者にするケースが多いですが、親族間での不信感を避けるため、受託者を管理する「信託監督人」を指定することも有効です。

(2)信託財産の範囲を慎重に決める

信託に入れる財産の範囲をどうするかも重要です。

すべてを信託に組み込むと他の相続人とのバランスが取れなくなったり、柔軟性がなくなるため、「生活費+住居」など必要最低限の財産に絞るのが無難といえます。

(3)信託の目的を明確に書く

信託契約書には「この信託を何のために設けるか」を記載します。

障害のある子の場合、「生活の安定」「療育・医療費の確保」「住まいの維持管理」など、具体的な目的を明記することで、将来のトラブル防止につながります。

例文(信託の目的の書き方)

この信託は○○の生活費、医療費、住居の維持管理費を安定的に支出し、生活の継続を図ることを目的とする。

目的があいまいだと、受託者の裁量が広くなりすぎたり、税務上の問題が生じる可能性もあるため注意が必要です。

(4)専門家を交えた設計でトラブルを防ぐ

家族信託は柔軟に財産を管理できる反面、契約内容を誤るとトラブルの原因になります。

たとえば、「誰がどの範囲で財産を管理するのか」「信託財産をどんな目的で使うのか」を曖昧にすると、家族間の意見の食い違いや紛争につながるおそれがあります。

また、信託契約の内容によっては贈与税などが課される可能性があり、税務上の取り扱いを誤ると余計な税負担が発生することもあります。

このような、法務的・税務的リスクを防ぐには、税理士・司法書士・行政書士・弁護士などを交えて設計することが重要です。

専門家の連携により、将来的なトラブルを避けつつ、安全で持続的な信託運用を実現できます。

家族信託を始めるときの税務上の注意点

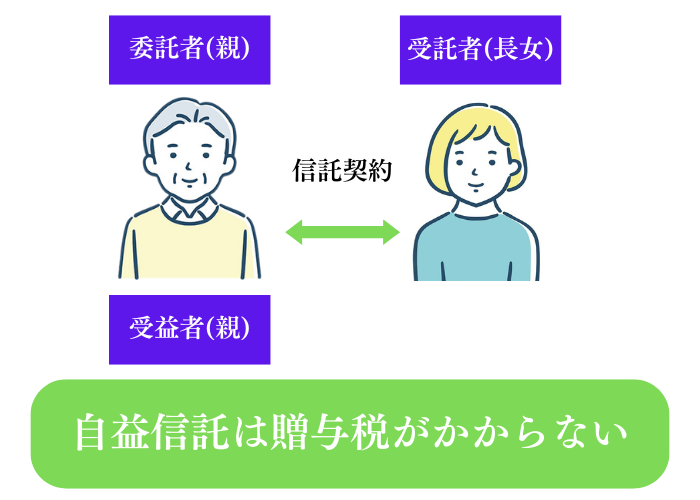

家族信託を設計する際には、最初の受益者を誰にするかが税務上とても重要です。

多くのご家庭では「障害のある子を受益者に」と考えますが、最初の段階では親自身(委託者自身)を受益者にするのが基本です。

(1)なぜ最初の受益者は「親(委託者)」にすべきなのか?

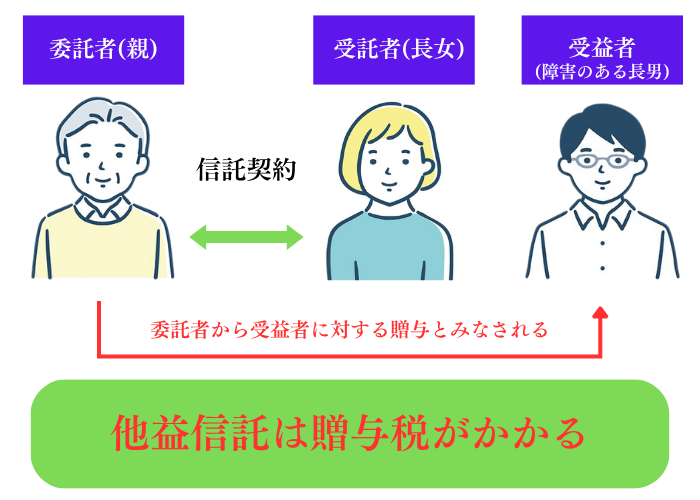

家族信託において、

・委託者(財産を託す人)=親

・受益者(利益を受ける人)=親

のように委託者と受益者が同一人物とする形を「自益信託(じえきしんたく)」といいます。

自益信託の場合、贈与税はかかりません。

しかし、もし最初の段階で、

・委託者(財産を託す人)=親

・受益者(利益を受ける人)=障害のある子

とすると、「他益信託(たえきしんたく)」になり、信託財産を税務上「親が障害のある子に一括贈与した」とみなされ、贈与税の対象になります。

例えば次のような家族信託があったとします。

委託者=親

受託者=長女

受益者=障害のある長男

信託財産=現金1,000万円

信託の内容=長女は障害のある長男に生活費として信託財産から毎月5万円を渡す

このとき、生活費として毎月5万円を渡すだけなら贈与税はかからないと誤解するかもしれませんが、実は税務上は、委託者(親)から受益者(障害のある長男)に信託財産1,000万円を一括で贈与したとみなされます。

そして、1,000万円に対する贈与税は177万円にものぼります。

このように最初から障害のある子を受益者にすると思わぬ税負担が発生することになりかねません。

では、次はどのように家族信託を設計すれば税務上の問題が生じないかを解説します。

(2)贈与税を発生させない家族信託の設計

先ほど、委託者と受益者が異なる「他益信託」を設計してしまうと、贈与税がかかると解説しました。

贈与税がかからないようにするには次のような形で家族信託を設計することをおすすめします。

①家族信託スタート時(親が元気なうち)

・受益者を「親自身」に設定(=自益信託)

・障害のある子の生活費や医療費に使う仕組みを、信託契約書に明記しておく

②親が亡くなった後

・親が亡くなった後は受益者を「障害のある子」に自動的に引き継ぐように設定しておく

このような形であれば贈与税はかかりません。

なお、親が亡くなったあと、受益者が障害のある子になった場合、障害のある子は信託財産を親から相続で取得したという扱いになります。

しかし、障害者に相続税が発生した場合でも「10万円(特別障害者の場合は20万円)×障害者が85歳に達するまでの年数」が障害者控除として、障害者の相続税から控除できます。

障害者控除は贈与税からは控除できない制度なので、「贈与」よりも「相続」で信託財産を渡す形にしたほうが税負担を抑えることができるのです。

障害者控除について詳しくは次の記事で解説しています。

また、信託契約書には以下のような文言を入れておくと安心です。

「受託者は受益者(親)の扶養義務の範囲で、信託財産を障害のある子の生活費や医療費に使用することができる。」

このようにしておけば、親が生きている間に信託財産を障害のある子のために使ったとしても、親から障害のある子に対する「扶養義務の履行」とされるため、贈与税はかかりません。

生活費などの贈与(扶養義務の履行)が非課税である点は以下の記事で詳しく解説しています。

まとめ

家族信託は「親なき後の安心」を形にできる仕組みです。

一方で、設計を誤ると税務や運用でトラブルになるおそれもあります。

・障害のある子に確実に生活費を届けたい

・成年後見よりも柔軟に支援したい

・税務上のトラブルを避けたい

このような方は、早めに専門家に相談することをおすすめします。

「障害のある子の将来を、法律と仕組みで守る」

それが家族信託の本当の目的です。