親が亡くなり、実家が空き家になってしまいました。

今後、実家を使用する予定はないため、売却を前提に相続手続きを進めて行きたいと考えています。

遺産分割はどのようにするのが良いでしょうか?

実家を売却する場合、要件を満たせば譲渡所得の「空き家特例」を適用することができます。

この空き家特例と相性が良いのが「換価分割」といわれる遺産分割方法です。

今回は換価分割と空き家特例について解説していきます。

よろしくお願いします!

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

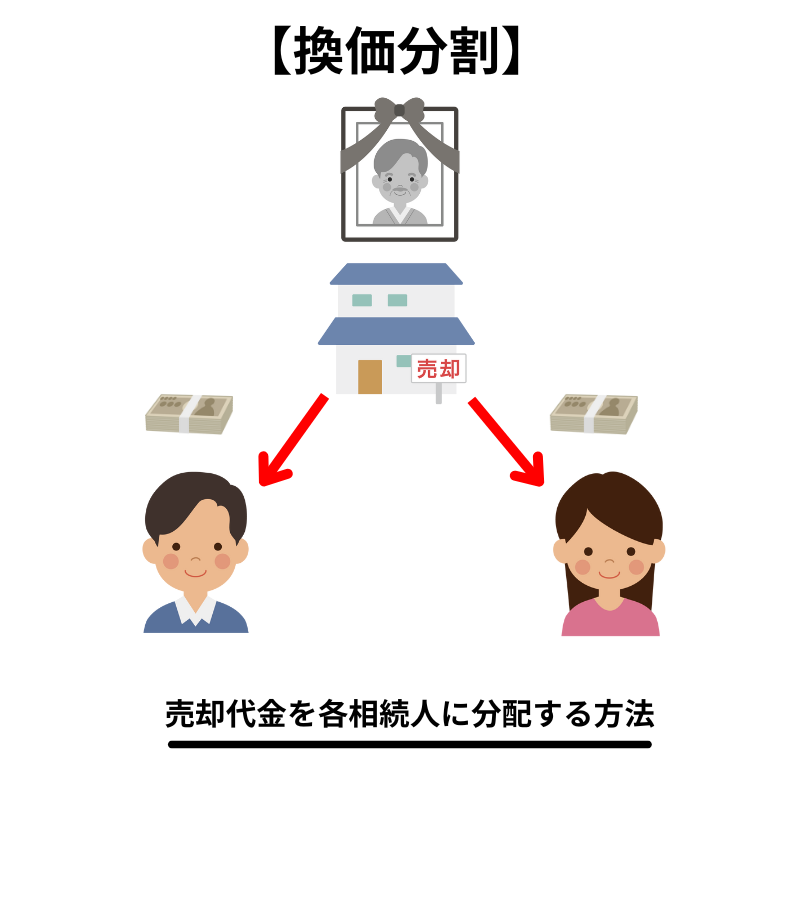

換価分割とは

換価分割とは相続における遺産分割方法の1つで、不動産などの相続財産を売却し、その売却代金を各相続人に分配する方法です。

換価分割は次のような場合に有効です。

・相続税の納税資金が不足している場合

・今後、使用する予定のない不動産などがある場合

・分割しにくい財産が多く、平等に財産を分けることが難しい場合

今後、使用する予定がない実家がある場合は、まさに換価分割が有効な遺産分割方法になります。

換価分割の登記方法は2種類

不動産の売却を行う場合、亡くなった人の名義から、一度相続人の名義に変更する相続登記を行う必要があります。

換価分割の相続登記は「相続人が共有で登記する方法」と「代表者が単独で登記する方法」の2種類があります。

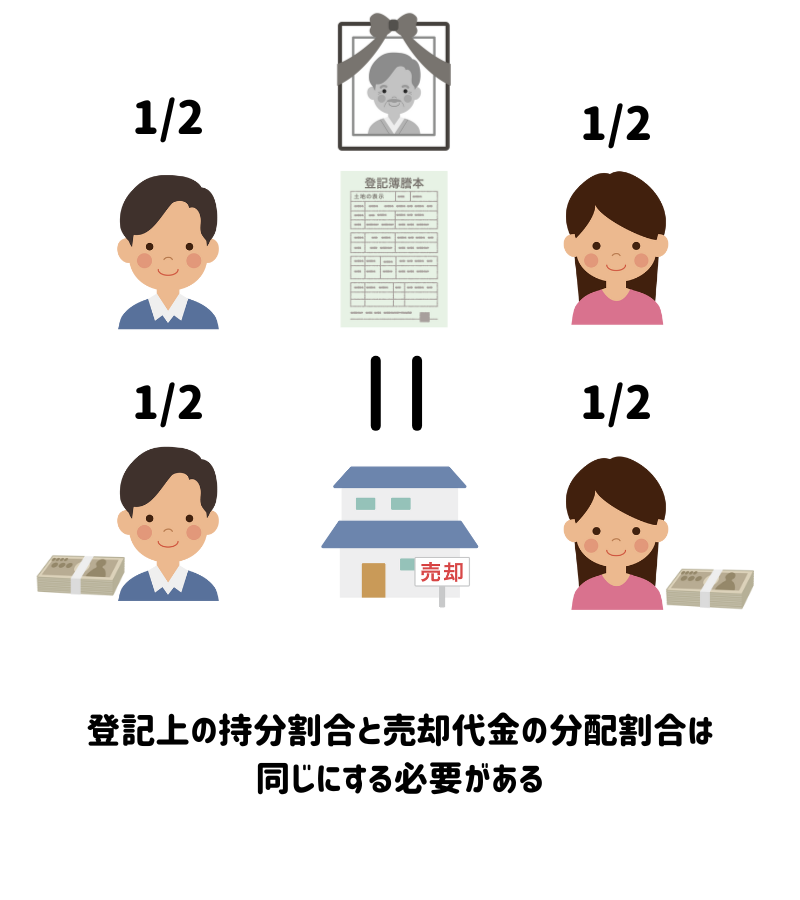

(1)共有で登記する方法

不動産を相続人が共有で登記する方法です。

この場合は、登記する際に持分割合を決める必要があります。

持分割合は、売却代金の分配割合と等しくしなければなりません。

共有で登記する方法は登記と実態が合致するためシンプルな方法ではありますが、登記や売買契約など当事者全員の署名・捺印が必要になります。

相続人のうち1人が遠方に住んでいる場合などは、少し手間がかかる方法になってしまいます。

(2)代表者が単独で登記する方法

不動産を代表者が単独で登記する方法です。

換価分割は、売却代金を取得する相続人全員が登記をするのが原則ですが、売却手続きの便宜上、代表者を定めて登記をすることも可能です。

この方法を取れば、売却の手続き自体は代表者のみで行えるため、売買契約から売却までをスムーズに進めることができます。

でも、登記を代表者のみで行い、売却代金を他の相続人へ分配したら、代表者から他の相続人への贈与になってしまうのではないでしょうか?

代表者のみで登記をしたことが換価分割のためということであれば贈与には該当しません。

ただし、遺産分割協議書は次のような書き方をする必要があります。

①別紙財産目録記載の不動産は換価分割を目的として相続人○○が取得する。

②相続人○○は上記①で取得した不動産を売却し、売却代金から売却にかかる一切の費用を控除した残額を相続人○○、相続人□□に各2分の1の割合で分配する。

売却代金の分配が贈与にならないという点について詳しくは次のリンクをご確認ください。

参考:遺産の換価分割のための相続登記と贈与税|国税庁

換価分割のために不動産を売却したら譲渡所得税がかかる

換価分割のために不動産を売却したら譲渡所得税がかかります。

各相続人が自身の持分割合(売却代金の分配割合)に応じて確定申告と納税を行うことになります。

例えば、長男と長女が不動産の売却代金を各2分の1ずつ分配するといった遺産分割協議を行っていたとします。

この時、不動産が6,000万円で売却できた場合は、それぞれが3,000万円を売却収入として譲渡所得税の計算を行います。

換価分割と譲渡所得税の計算について詳しくは次の記事で解説していますので参考にしてみてください。

譲渡所得の空き家特例とは

空き家特例とは、相続した空き家を取り壊して更地で売却した場合やリフォームして売却した場合に、譲渡所得から3,000万円を控除できる特例のことをいいます。

空き家特例の主な要件は次のとおりです。

・亡くなった人が1人で住んでいた自宅であること

・相続から売却まで空き家であること

・昭和56年5月31日以前に建築された建物であること

・耐震基準を満たす建物にリフォームして売却する又は建物を取り壊して更地にして売却すること

・相続から3年を経過する日の属する年の12月31日までに売却すること

・売却の相手先が配偶者や親、子ではないこと

・売却代金が1億円以下であること

空き家特例について詳しくは次の記事で解説していますので参考にしてみてください。

空き家特例と換価分割の相性が良い理由

空き家特例と換価分割については理解できました。

でも、なぜこの2つは相性が良いのでしょうか?

それは、換価分割の方法をとった場合、各相続人がそれぞれ空き家特例を適用できるためです!

実際に数字を使って見ていきましょう。

(1)換価分割で長男と長女が売却代金を各2分の1ずつ分配する場合

【長男の譲渡所得税・住民税】

7,000万円×1/2-{(350万円+650万円)×1/2}-3,000万円=0円(譲渡所得)

0円×20.315%=0円(譲渡所得税・住民税)

【長女の譲渡所得税・住民税】

7,000万円×1/2-{(350万円+650万円)×1/2}-3,000万円=0円(譲渡所得)

0円×20.315%=0円(譲渡所得税・住民税)

(2)換価分割は行わずに長男のみが不動産を相続して売却する場合

【長男の譲渡所得税・住民税】

7,000万円-(350万円+650万円)-3,000万円=3,000万円(譲渡所得)

3,000万円×20.315%=6,094,500円(譲渡所得税・住民税)

上記のとおり、換価分割を行う場合と換価分割を行わない場合で、譲渡所得税・住民税に600万円以上の差が出ることになります。

空き家特例をそれぞれの相続人が適用することで、税金の負担が減り、手取り額が増えるということですね!

その通りです!

ただし、換価分割で不動産を相続する相続人が3人以上いる場合、空き家特例の控除額は1人あたり2,000万円に引き下げられます。

空き家特例を適用する場合、換価分割の登記方法はどうするのが望ましいか

空き家特例と換価分割は相性が良いということはご理解いただけたのではないでしょうか。

しかし、空き家特例は要件の1つに「空き家を相続する」というものがあります。

代表者が単独で登記する方法をとった場合、登記をしていない他の相続人は「空き家を相続する」という要件を満たさないのではないかという疑問が生じる人もいるかと思います。

この点に関して、条文には明記されておらず国税庁から何も公表がありません。

しかし、税務は実態を重視するため、遺産分割協議において換価分割であるという事実があるのであれば、代表者以外の登記をしていない相続人も、空き家を相続したことになり、問題なく空き家特例を適用できるものと考えます。

この辺りの取り扱いは税理士と相談して判断するのが良いでしょう。

まとめ

本記事では換価分割と空き家特例について解説しました。

換価分割と空き家特例は相性が良いですが、手順を間違えると適用が出来なくなる可能性があります。

相続した空き家の売却を検討している人は、遺産分割の内容を税理士に相談しながら手続きを進めて行きましょう。