親から住宅取得のための資金援助を受ける予定です。

この場合、贈与税が非課税になる制度があると聞きましたが、どんな要件があるのでしょうか?

住宅取得等資金の贈与税の非課税は、とても便利な制度ですが要件が非常に細かく設定されています。

タイミングなどの要件を満たさず、非課税のはずが課税された・・・といったことが起こりやすいため注意が必要です。

住宅取得等資金の贈与税の非課税は、親や祖父母から住宅取得のための資金援助を受ける際に、最大1,000万円まで贈与税がかからない制度です。

しかし、この制度は「贈与」「入居」「申告」という3つのタイミングが非常に重要になります。

たった1日のズレでも非課税が否認されるケースがあるため、慎重なスケジュール管理が必須になります。

本記事では、住宅取得等資金の贈与税の非課税について、「贈与」「入居」「申告」のタイミングに関する注意点や失敗例をわかりやすく解説します。

ぜひ最後までご覧ください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

住宅取得資金の贈与税の非課税とは

(1)制度の概要

この制度は、父母や祖父母など直系尊属から、住宅取得や増改築に充てる資金を贈与された場合、一定額まで贈与税がかからないというものです。

若年層の住宅取得を支援し、親世代からの資産移転を促進することを目的としています。

(2)非課税になる金額

非課税になる金額は次の通りです。

省エネ等住宅とは、省エネルギー性能、耐震性能、バリアフリー性能など一定の基準を満たす住宅のことをいいます。

省エネ等住宅に該当するかはどうやって判断するのでしょうか?

省エネ等住宅に該当するかどうかをご自身で判断するのは難しいため、ハウスメーカーや工務店に事前に確認しましょう。

該当する場合は、住宅性能証明書などを贈与税の申告書に添付する必要があります。

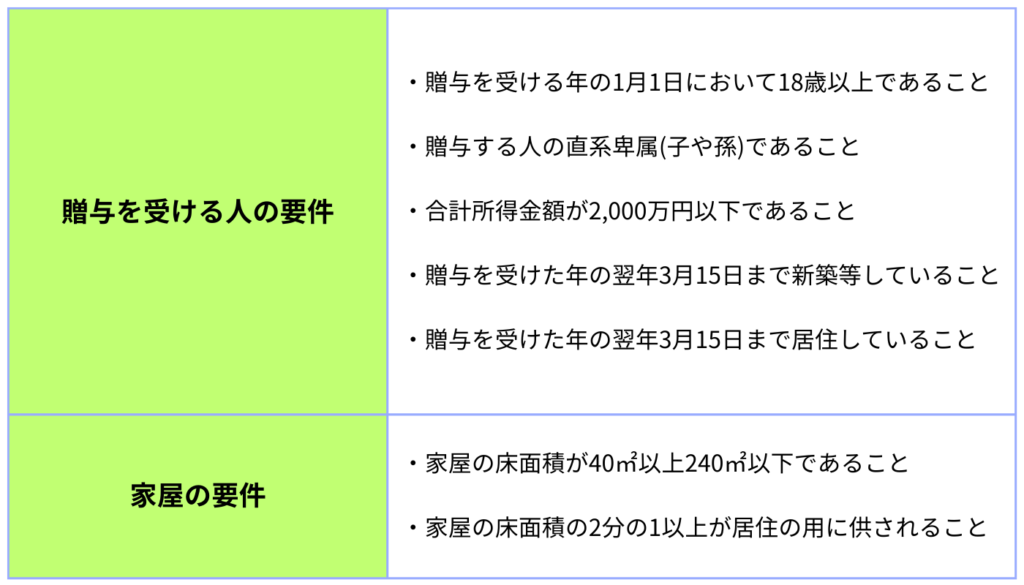

(3)主な適用要件

主な適用要件は次の通りです。

記載したもの以外にも細かい要件がたくさんあるため、この制度を利用する場合は税理士に相談することをおすすめします。

要件の詳細については以下の国税庁のサイトをご確認ください。

住宅取得等資金の贈与で大切な3つのタイミング

住宅取得等資金の贈与税の非課税は、要件を1つでも満たさないと適用できなくなります。

特に「贈与」「入居」「申告」のタイミングについてはミスが起こりやすいため、注意が必要です。

それぞれのタイミングについて詳しく解説していきます。

(1)贈与のタイミング

①住宅取得の前に贈与を受ける必要がある

住宅取得等資金の贈与税の非課税を活用するうえで重要なのは、贈与を受ける人が「いつ贈与してもらうか」という計画を立てることです。

この制度の目的は、若い世代の人が住宅を取得しやすくすることであり、住宅取得後の生活費の補填や住宅ローン返済のための資金援助は非課税の対象になりません。

基本的な流れとしては、贈与を受ける→贈与を受けた資金をもとに住宅を取得→入居→贈与税申告です。

この順番が崩れると、住宅取得等資金とは言えなくなってしまい、非課税が適用されません。

②注意すべきケース

続いて、贈与のタイミングに関して注意すべきケースについて見ていきます。

・住宅取得後に贈与を受けるケース

住宅取得後に贈与を受ける場合、非課税は適用されないため注意が必要です。

例えば、住宅ローンを組んで、住宅の引き渡し後に親などから贈与を受けるケースです。

住宅の取得後に贈与を受けたお金は「住宅取得等資金」とはいえませんので非課税にならず、全額課税されます。

仮に親から1,000万円の贈与を受けた場合、非課税が適用されないと177万円の贈与税が発生します。

・贈与が早すぎて住宅の取得が入居期限に間に合わないケース

非課税の適用を受けるためには住宅取得等資金の贈与を受けた年の翌年3月15日までに住宅を取得し、実際に住み始める必要があります。

例えば、令和7年の1月に贈与を受けたとします。

その後、物件を探すも希望通りの物件を見つけることができずに令和8年3月15日を迎えた場合、入居期限を過ぎているため非課税が適用されません。

そのため令和7年1月に受けた贈与の金額が110万円を超える場合は、贈与税が課税されることになります。

上記を踏まえると、贈与を受けるタイミングは物件が見つかってから、最終決済の直前に行うのが無難と言えるでしょう。

(2)入居のタイミング

①贈与を受けた年の翌年3月15日までに入居する必要がある

非課税の適用を受けるためには贈与を受けた年の翌年3月15日までに入居する必要があります。

ここでいう入居とは単に住民票を移すだけでは足りず、実際に住み始める必要があります。

②入居期限に間に合わない場合

住宅取得等資金の贈与を受けた場合の非課税は、贈与を受けた年の翌年3月15日までに入居するのが原則です。

ですが、実際には入居期限に間に合わないといったことも考えられるでしょう。

その場合は、贈与を受けた年の翌年3月15日の後、遅滞なく入居すれば、非課税を適用できる決まりになっています。

入居期限に間に合わない場合とはどんなケースが想定されるのでしょうか?

工事の遅れや引き渡しの延期、予期せぬ施工不良による修繕などが考えられます。

そのような場合は、その後遅滞なく入居すれば問題ありません。

ただし、贈与を受けた年の翌年12月31日までに入居できなければ非課税を適用することはできません。

この期限は工事の遅れなどいかなる理由があっても、最終的な期限になりますので注意しましょう。

もしも贈与を受けた年の翌年12月31日までに入居できなかった場合は、非課税が適用できなくなるため、修正申告が必要になります。

※災害に起因するやむを得ない事情により入居できなかった場合は、贈与を受けた年の翌々年の12月31日まで期限が延長されることがあります。

(3)贈与税申告のタイミング

①贈与を受けた年の翌年2月1日~3月15日までに申告が必須

住宅取得等資金の贈与税の非課税の適用を受けるためには、贈与を受けた年の翌年2月1日~3月15日までに贈与税の申告を行う必要があります。

贈与税がかからないから申告が不要ということではありません。

また、申告期限を1日でも過ぎてしまうと非課税が適用できなくなりますので、必ず申告期限内に申告を行いましょう。

②贈与税の申告書に添付する書類

贈与税の申告書には以下の書類を添付する必要があります。

▼添付書類

・贈与を受けた人の戸籍謄本

・源泉徴収票など(合計所得金額を明らかにする書類)

・新築工事の請負契約書や売買契約書

・土地建物の登記事項証明書

・住宅性能証明書など(省エネ等住宅に該当する場合)

申告に間に合うように早めに準備を進めておきましょう。

失敗事例

住宅取得等資金の贈与税の非課税で起きやすい失敗は、贈与のタイミングを誤ってしまい非課税が使えなくなるということです。

住宅取得等資金の贈与税の非課税の要件の1つに、贈与を受けた年の翌年3月15日までに、「住宅を新築や取得していること」とあります。

▼新築

新築は注文住宅を想定しており、屋根(骨組みを含む)があり、土地に定着した建造物と認められる状態まで工事が進んでいれば非課税が適用されます。

次のような状態であれば非課税が適用できます。

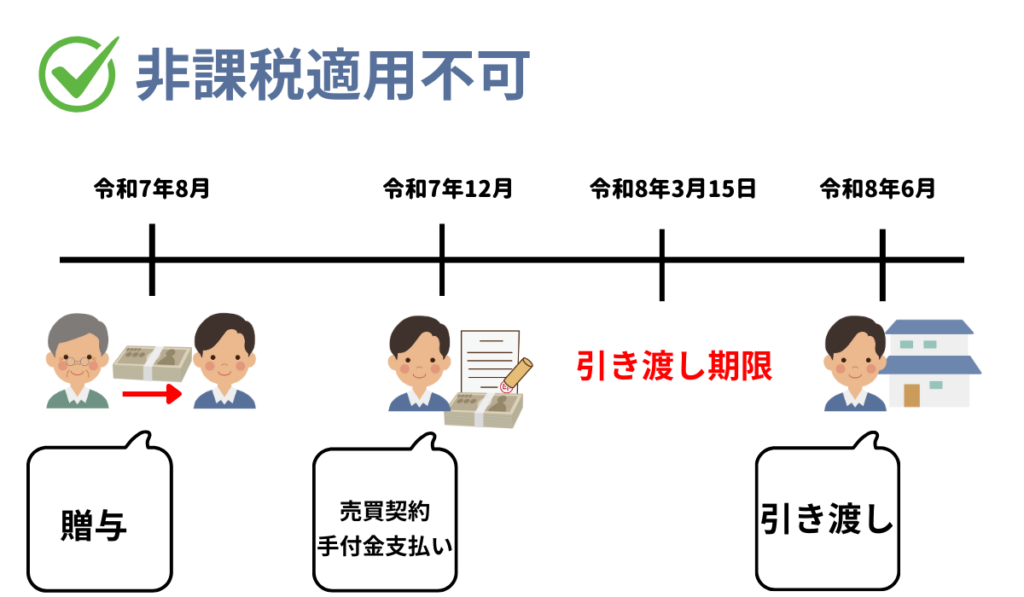

▼取得

取得は分譲マンションや建売住宅を想定しており、3月15日までに引き渡しを受けていなければ非課税が適用されませんので注意しましょう。

例えば、次のようなケースでは非課税が適用されません。

・令和7年8月に贈与を受ける

・令和7年12月に売買契約後、贈与を受けた資金で手付金を支払う

・令和8年6月に分譲マンションの引き渡しを受ける

上記のケースの場合、贈与を受けた年の翌年3月15日までに分譲マンションの引き渡しを受けていないため非課税が適用されません。

特に、新築マンションにおいて建物が完成する前に売買契約を結んでいた場合、引き渡しまでに半年以上かかることもあるため注意が必要です。

適用できるのは令和8年12月31日まで

住宅取得等資金の贈与税の非課税について、以前は適用期限が令和5年12月31日まででした。

しかし、令和6年の税制改正により、令和8年12月31日まで適用期限が延長されています。

それ以降、再度延長されるかどうかは現時点で未定です。

その点も念頭に置いて贈与を実行する必要があります。

最後に

住宅取得等資金の贈与税の非課税は「贈与」「入居」「申告」の3つのタイミングを守るだけで、贈与税を大きく節税できます。

一方で、たった少しのタイミングのズレなど要件を満たさないだけで、適用が受けられなくなる厳しい制度でもあります。

さらに、本記事で解説したこと以外にも注意すべき点が存在します。

制度の活用には事前の計画が不可欠です。

スケジュールや要件を満たしているかどうか不安な人は早めに税理士に相談しましょう。