「自宅の売却を検討しているけど税金ってどのくらいかかるの?」「親が施設に入るけど自宅はいつ売却したほうが税金面で損しないの?」と自宅の売却については色々と考えてしまうこともあるのではないでしょうか。

不動産を売却して得た利益のことを「譲渡所得」と言い、所得税と住民税の対象になります。

もし、売却した不動産が自宅だった場合、譲渡所得から3,000万円を控除することができます。

これを「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と言います。(以下、本記事では居住用3,000万円特別控除と言います。)

本記事では主に次のことを解説します。

・居住用3,000万円特別控除の適用を受けるための要件

・相続が関わる場合の居住用3,000万円特別控除の損しない使い方

自宅を売却した人やこれから売却予定の人はぜひ、参考にしてみて下さい。

不動産の売却にかかる税金

不動産を売却して得た利益のことを「譲渡所得」と言い、所得税と住民税の対象になります。

譲渡所得は次の計算式で求めます。

譲渡所得=売却金額-(取得費+諸経費)

譲渡所得に対し、不動産の所有期間に応じて約20%又は約39%の所得税と住民税がかかります。

譲渡所得について詳しくは次の記事で解説していますので参考にしてみてください。

居住用3,000万円特別控除

譲渡所得について基本的な内容を確認したら次は早速、居住用3,000万円特別控除についてみて行きます。

(1)制度の概要

居住用3,000万円特別控除は簡単に説明すると、自宅売却の利益に対して3,000万円までは税金がかからなくなる制度です。

譲渡所得=売却金額-(取得費+諸経費)-3,000万円

上記のように、譲渡所得の計算式の最後に3,000万円を控除することになります。

(2)適用要件

次は居住用3,000万円特別控除の適用要件について確認していきます。

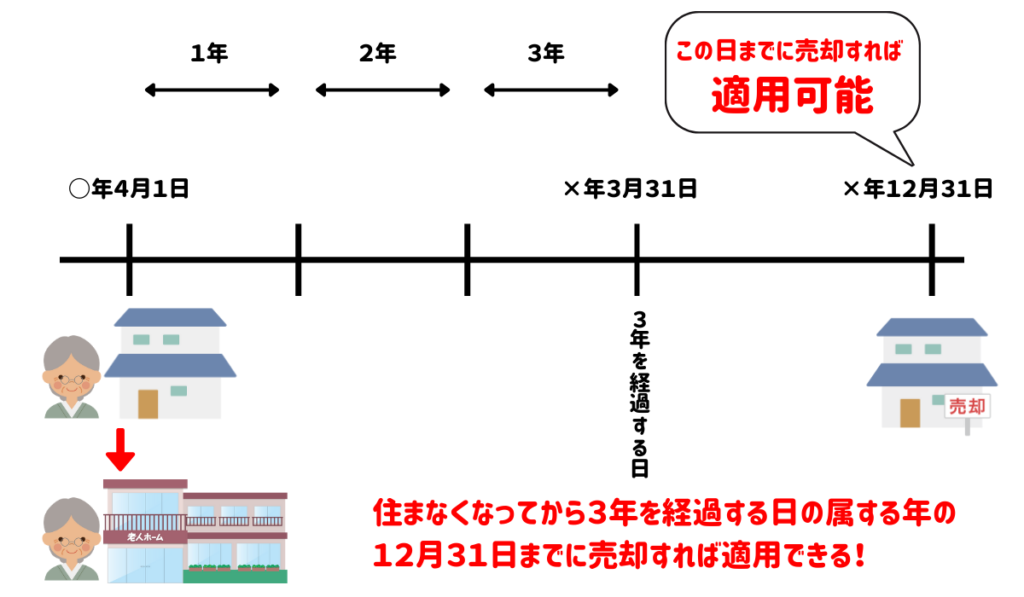

①自分が住んでいる自宅の売却であること

居住用3,000万円特別控除は自分が住んでいる自宅の売却に限り適用できます。

別荘などの場合には適用できません。

なお、売却時に住んでいなくても、住まなくなってから3年を経過する日の属する年の12月31日までに売却すれば適用可能です。

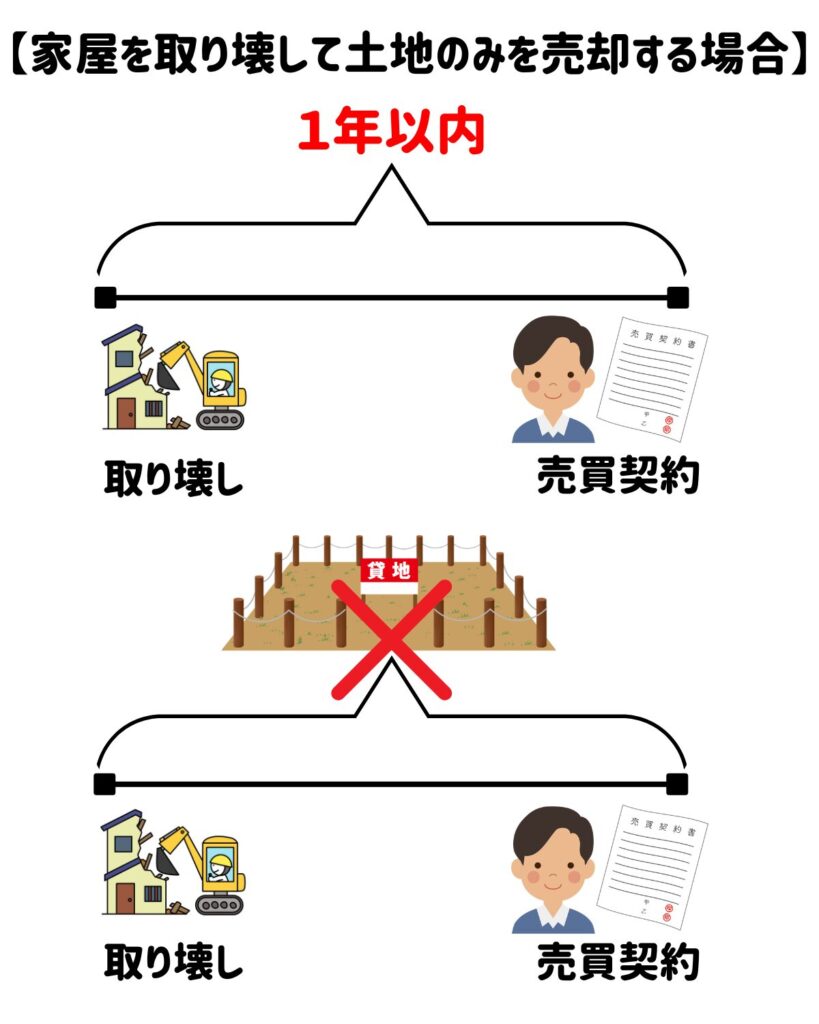

自宅の土地については原則として家屋とセットで売却した場合に適用できます。

家屋を取り壊して土地のみを売却する場合は次の要件も満たす必要があります。

・売買契約が家屋を取り壊してから1年以内に締結されること

・家屋を取り壊してから売買契約まで、土地を賃貸などの用途に使わないこと

②売却の相手先が配偶者や親などではないこと

売却の相手先が配偶者や親など「特別の関係がある人」の場合は適用できません。

特別の関係がある人は次のような人たちです。

・売り主の配偶者

・売り主の直系血族(親、子、孫など)

・売り主の生計一親族

・家屋の売却後にその家屋で同居する親族

・売り主の内縁関係者

・売り主と特別の関係がある法人

居住用3,000万円特別控除は原則として、第三者に対する自宅の売却にのみ適用できます。

なお別生計の兄弟姉妹(別居している兄弟姉妹)に対する売却の場合は適用できます。

③確定申告を行うこと

居住用3,000万円特別控除の適用を受けるためには確定申告を行う必要があります。

3,000万円を控除して譲渡所得が0円になったとしても確定申告をしなければ適用を受けることはできません。

(3)注意点

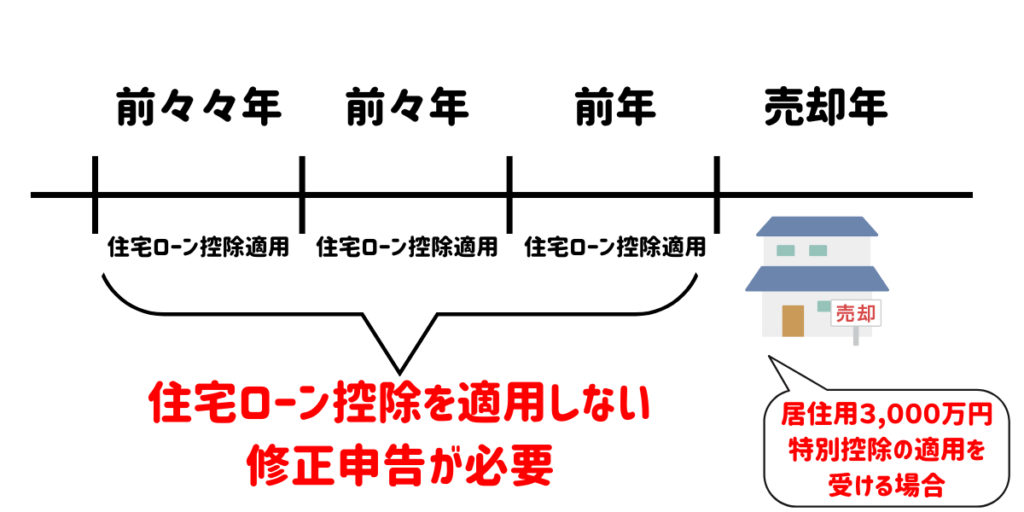

①住宅ローン控除との重複適用には制限がある

居住用3,000万円特別控除と住宅ローン控除の重複適用には制限があります。

過年度に住宅ローン控除の適用を受けていた場合において居住用3,000万円特別控除の適用を受けたいときは売却年の前年、前々年、前々々年の住宅ローン控除を適用しない修正申告を行う必要があります。

住宅ローン控除の適用を受けようとする年(入居年)、その前年、前々年に居住用3,000万円特別控除の適用を受けた場合には、入居年以降10年間の所得税について住宅ローン控除の適用を受けることはできません。

(4)計算例

続いて居住用3,000万円特別控除の適用がある場合と適用がない場合で、具体例を用いて譲渡所得を計算してみます。

前提条件

①居住用3,000万円特別控除の適用がない場合

5,000万円-(3,800万円+200万円)=1,000万円(譲渡所得)

1,000万円×20.315%=203.15万円(所得税及び住民税)

②居住用3,000万円特別控除の適用がある場合

5,000万円-(3,800万円+200万円)-3,000万円<0円 ∴0円(譲渡所得)

0円×20.315%=0円(所得税及び住民税)

上記の計算例では居住用3,000万円特別控除を適用した場合、譲渡所得が0円になり、所得税と住民税がかかりません。

居住用3,000万円特別控除の適用がない場合は譲渡所得が1,000万円発生し、所得税と住民税が203.15万円かかります。

3,000万円を控除すると203.15万円節税できたことになります。

事例で確認!相続が関わる場合の居住用3,000万円特別控除の損しない使い方

自宅の売却は「相続」が関わるケースが多いです。

事例を用いて居住用3,000万円特別控除の損しない使い方を確認しましょう。

(1)財産の分け方が影響するケース

前提条件

このケースでは財産の分け方が相続税に影響することはありません。(相続税は発生しません。)

相続財産が相続税の基礎控除4,200万円を下回るためです。

しかし、財産の分け方によって自宅売却時の所得税と住民税に影響が出ます。

長男と次男が自宅を法定相続分で相続して売却する場合

・長男の譲渡所得にかかる所得税と住民税

5,000万円×1/2-{(2,500万円+500万円)×1/2}-3,000万円<0円 ∴0円(譲渡所得)

0円×20.315%=0円(所得税及び住民税)

・次男の譲渡所得にかかる所得税と住民税

5,000万円×1/2-{(2,500万円+500万円)×1/2}=1,000万円(譲渡所得)

1,000万円×20.315%=203.15万円(所得税及び住民税)

次男は売却した自宅に住んでいなかったため居住用3,000万円特別控除の適用を受けることができません。

長男が自宅を相続して、売却したお金を長男と次男で分ける場合

・長男の譲渡所得にかかる所得税と住民税

5,000万円-(2,500万円+500万円)-3,000万円<0円 ∴0円(譲渡所得)

0円×20.315%=0円(所得税及び住民税)

長男が自宅を相続して売却した場合、居住用3,000万円特別控除を最大限活用できます。

上記のケースでは、長男が自宅を相続してから売却し、売却したお金を次男と分けたほうが所得税と住民税を節税でき、お互いの手取り金額が大きくなります。

(2)相続前に自宅を売却したほうが良いケース

前提条件

相続前に母が自宅を売却する場合

・母の譲渡所得にかかる所得税と住民税

5,000万円-(2,500万円+500万円)-3,000万円<0円 ∴0円(譲渡所得)

0円×20.315%=0円(所得税及び住民税)

母は自宅に住んでいるため居住用3,000万円特別控除の適用を受けることができます。

相続後に長男と次男が自宅を売却する場合

・長男の譲渡所得にかかる所得税と住民税

5,000万円×1/2-{(2,500万円+500万円)×1/2}=1,000万円(譲渡所得)

1,000万円×20.315%=203.15万円(所得税及び住民税)

・次男の譲渡所得にかかる所得税と住民税

5,000万円×1/2-{(2,500万円+500万円)×1/2}=1,000万円(譲渡所得)

1,000万円×20.315%=203.15万円(所得税及び住民税)

長男と次男は売却した自宅に住んでいなかったため居住用3,000万円特別控除の適用を受けることはできません。

上記のケースでは相続後に自宅を売却しても居住用3,000万円特別控除の適用を受けることができないため、相続前に自宅を売却したほうが良いということになります。

ただし、母に相続税が発生する場合で、小規模宅地等の特例の適用を受けることができるときは相続税のことも考えて総合的に判断しなければなりません。

場合によっては相続後の売却のほうが良いということも考えられます。

小規模宅地等の特例とは亡くなった人が自宅として使用していた土地を一定の親族が相続した場合、その土地の評価額を80%減額できる特例のことです。

詳しくは次の記事で解説していますので参考にしてみて下さい。

自宅の売却は所得税や住民税のこと以外に遺産分割や相続税のことも考慮しなければ損をしてしまう可能性があります。

自宅の売却に関して、税金で損をしたくない場合は税理士に相談してみましょう。

居住用3,000万円特別控除に関するよくある質問

(1)期限後申告でも適用を受けることができますか?

期限内に申告を失念して期限後申告になったとしても居住用3,000万円特別控除は適用できます。

しかし、期限内に居住用3,000万円特別控除を適用しないで申告し、期限後に改めて適用しようとしても、その時は居住用3,000万円特別控除の適用はできません。

期限内に行った申告で居住用3,000万円特別控除を適用しない選択をしたと取り扱われるためです。

(2)自宅の所有期間の要件はありますか?

自宅の所有期間の要件はありません。

ただし、自宅として使っていなかった不動産について特例の適用を受けるためだけに一時的に住んだというような場合は適用できません。

(3)実際に住んでいなくても住民票を移しておけば適用を受けることができますか?

住民票を移しておくだけでは適用を受けることはできません。

実際に住んでいる必要があります。

まとめ

本記事では、居住用3,000万円特別控除の適用を受けるための要件と相続が関わる場合の居住用3,000万円特別控除の損しない使い方について解説しました。

自宅の売却は居住用3,000万円特別控除を適用できるかどうかで税金の負担に大きな違いが出ます。

適用要件を満たすように計画的に売却を進める必要があるため、自宅の売却について税金面で不安がある人は税理士に相談してみましょう。