家なき子特例とは小規模宅地等の特例のうち別居親族が適用できる特例のことをいいます。

家なき子特例を適用できれば相続税を大きく節税することが可能になります。

しかし、別居親族の中でも適用をできる人と適用できない人が存在するのを知っていますでしょうか。

適用できる人がいるにもかかわらず、適用できない人が土地を相続してしまうといったケースも少なくありません。

本記事では家なき子特例の要件についてチェックしていきます。

ぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

小規模宅地等の特例について

小規模宅地等の特例とは亡くなった人の自宅の土地を配偶者か同居親族が相続すると、その土地の評価額を80%減額してくれる特例のことをいいます。

小規模宅地等の特例の全体像について詳しくは次の記事で解説しています。

そして、亡くなった人に配偶者も同居している相続人もいない場合、一定の要件を満たす別居親族も小規模宅地等の特例を受けることができます。

この別居親族が特例を受けることを通称「家なき子特例」といいます。

家なき子特例とは

家なき子特例とは亡くなった人の自宅の土地を一定の要件を満たす別居親族が相続した場合でも、その土地の評価額を80%減額してくれる特例です。

小規模宅地等の特例の趣旨は、残された配偶者や同居親族が相続税の納税資金確保のために生活基盤となっている自宅を売却するといった事態を防ぐことです。

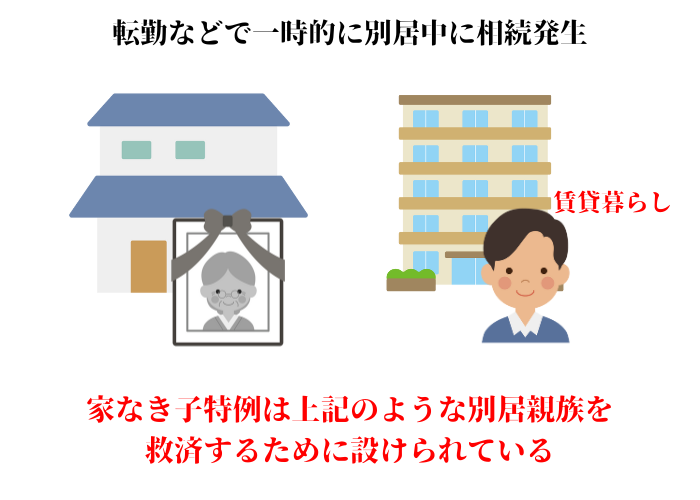

しかし、配偶者や同居親族への配慮だけでは、転勤などの事情により亡くなった人とたまたま別居していた親族が生活基盤を失ってしまう可能性があります。

そのような人を救済するために「家なき子特例」は設けられています。

家なき子特例の要件をチェック

家なき子特例は別居親族に対して特別に設けられているため要件が非常に細かいです。

次は家なき子特例の要件をチェックしていきます。

家なき子特例を受けるためには次の要件のすべてを満たす必要があります。

(1)亡くなった人に配偶者も同居している相続人もいない

亡くなった人に配偶者も同居している相続人もいないことが要件です。

配偶者や同居親族がいる場合は、それらの人が小規模宅地等の特例を受けられるため、別居親族は対象外になってしまいます。

家なき子特例は配偶者がいないことが要件のため、原則として二次相続の時に受けられる特例になります。

(2)相続開始前3年以内に一定の者の持ち家に住んだことがない

別居親族は相続開始前3年以内に次の一定の者の持ち家に住んだことがないことが要件です。

・自身の持ち家

・自身の配偶者の持ち家

・3親等内の親族の持ち家

・特別の関係がある法人(自身が経営している法人など)の持ち家

なお、上記の家屋からは亡くなった人が住んでいた家屋は除かれます。

(3)相続開始時に住んでいる家屋を過去に所有したことがない

相続開始時に住んでいる家屋を過去に所有したことがないことが要件です。

これは平成30年の税制改正で追加された要件です。

平成30年以前は自身の持ち家を自身の会社などに売却して会社に賃料を払い、引き続きそこに住み続けながら持ち家がないという状態を作り出し、家なき子特例を適用するという方法を使うことが可能でした。

しかし、このような方法は平成30年の税制改正で封じ込められることになりました。

(4)相続税の申告期限まで土地を所有すること

相続税の申告期限まで土地を所有している必要があります。

申告期限前に土地を売却してしまうと特例を受けることができませんので注意しましょう。

なお、相続税の申告期限までに自宅に住んでいる必要はありません。

家なき子特例の添付書類をチェック

家なき子特例の適用を受けるためには相続税の申告を行う必要があります。

相続税の申告書には次の書類を添付する必要があります。

・マイナンバーカードの写し(表面・裏面)

・亡くなった人のすべての相続人を明らかにする戸籍の謄本又は法定相続情報一覧図

・遺産分割協議書の写し又は遺言書の写し

・相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

・相続開始の時に住んでいる家屋が持ち家ではないことを証する書類(賃貸借契約書)

・相続開始の時に住んでいる家屋の登記事項証明書

事例でチェック!家なき子特例を適用できるケースと適用できないケース

次は家なき子特例を適用できるケースと適用できないケースを事例でチェックしていきます。

(1)家なき子特例を適用できるケース

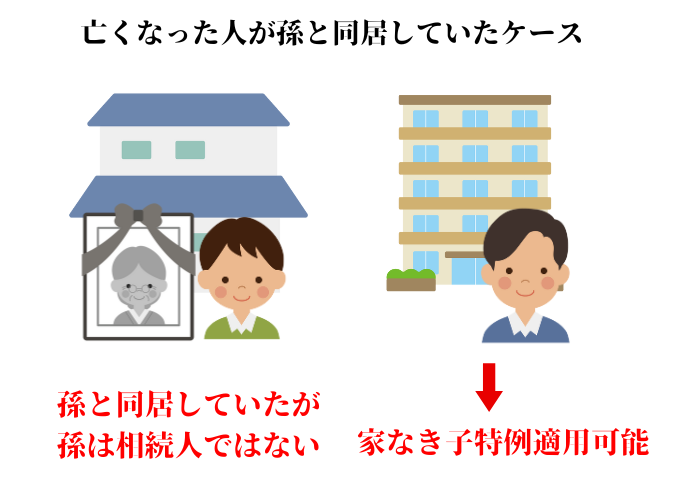

①亡くなった人が孫と同居していたケース

家なき子特例には「配偶者も同居している相続人もいないこと」という要件があります。

孫は親族ではありますが相続人には該当しません。

したがって、その他の要件を満たせば別居親族は家なき子特例を適用できます。

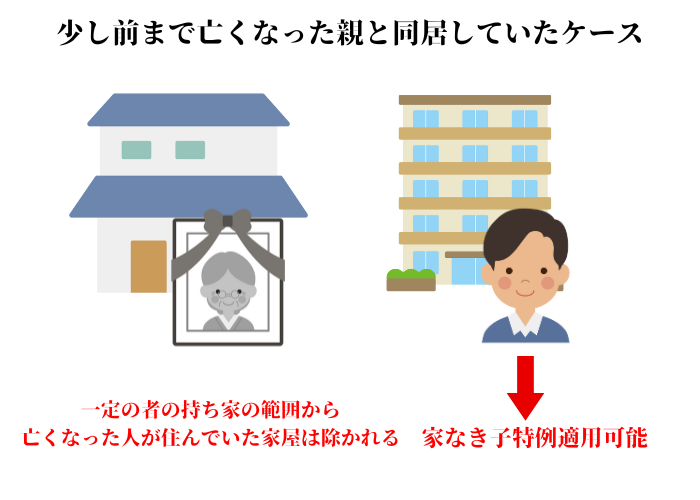

②少し前まで亡くなった親と同居していて相続時には賃貸暮らしをしていたケース

家なき子特例には「相続開始前3年以内に一定の者の持ち家に住んだことがない」という要件があります。

一定の者には3親等内の親族(亡くなった親)が含まれるため、一見すると家なき子特例を受けられなさそうに思えます。

しかし、一定の者の持ち家の範囲から、亡くなった人が住んでいた家屋は除かれます。

そのため、その他の要件を満たせば家なき子特例を適用できます。

家なき子特例はそもそも上記のような人を救済する特例です。

(2)家なき子特例を適用できないケース

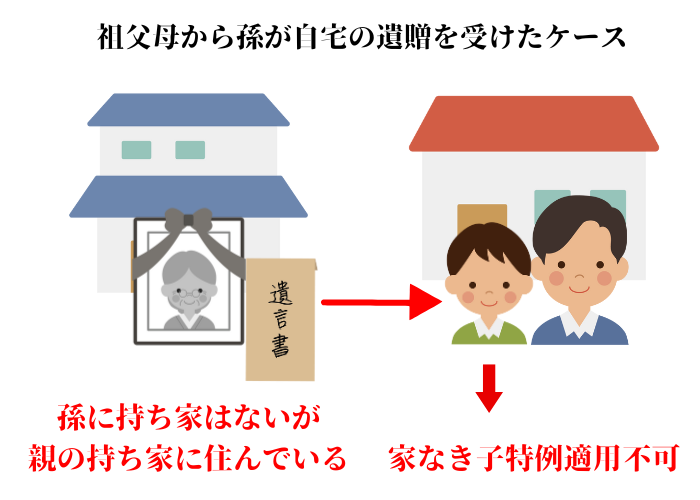

①祖父母から孫が自宅の遺贈を受けたケース

持ち家のない孫であっても、孫が自分の親など3親等内の親族の持ち家に住んでいる場合、家なき子には該当しません。

したがって、上記のような場合、孫は家なき子特例の適用を受けることはできません。

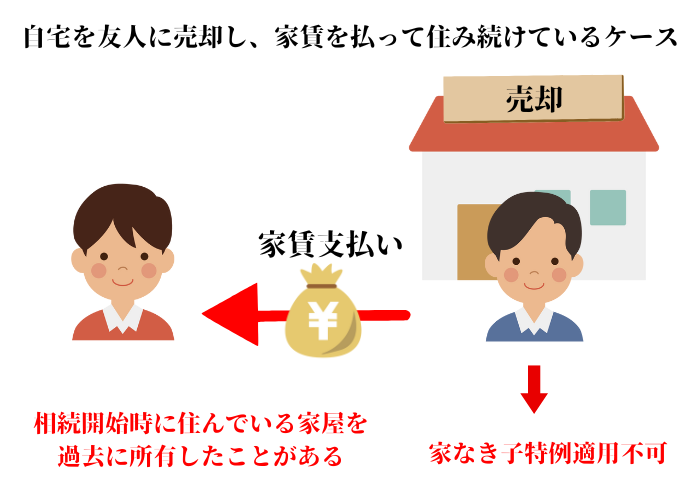

②自宅を友人に売却し、家賃を払って住み続けているケース

このケースでは「相続開始時に住んでいる家屋を過去に所有したことがない」という要件を満たしません。

したがって、家なき子特例の適用を受けることはできません。

まとめ

本記事では家なき子特例の要件についてチェックしました。

最後にもう一度要件をまとめておきます。

・亡くなった人に配偶者も同居している相続人もいない

・相続開始前3年以内に一定の者の持ち家に住んだことがない

・相続開始時に住んでいる家屋を過去に所有したことがない

・相続税の申告期限まで土地を所有すること

家なき子特例の要件はややこしいですが、特例を受けられる人を簡単に説明すると、「亡くなる前3年以上賃貸暮らしをしていた人」ということになります。

家なき子特例を適用できるかどうかで相続税の金額に大きく影響しますのでぜひ参考にしてみてください。