遺産分割を検討している人の中には「財産が自宅と生命保険金しかない」「財産に不動産が多くて遺産分割が難しい」と悩む人もいるのではないでしょうか。

そのようなケースでは「代償分割」という遺産分割方法が有効になります。

ただし、代償分割は有効な方法ではあるものの、代償金の金額の計算を間違えてしまうと相続税以外に贈与税がかかる場合があります。

本記事では代償分割を検討している人に向けて贈与税がかからないようにするポイントを解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

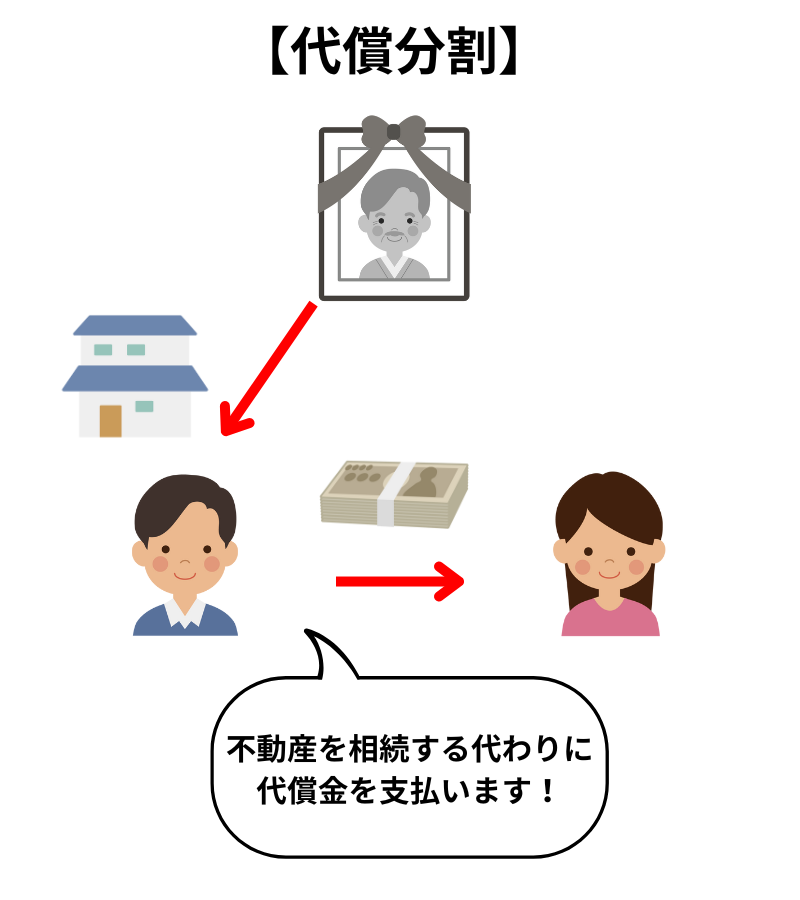

代償分割とは

代償分割とは相続時における遺産分割の方法の1つで、ある相続人が現物の相続財産を相続し、その代わりに他の相続人に対して金銭などを代償金として支払う方法です。

例えば、長男が自宅を相続する代わりにお金を長女に支払うといった形です。

相続財産が不動産のみで、相続人同士で平等に遺産分割が難しい場合に用いられることが多い方法です。

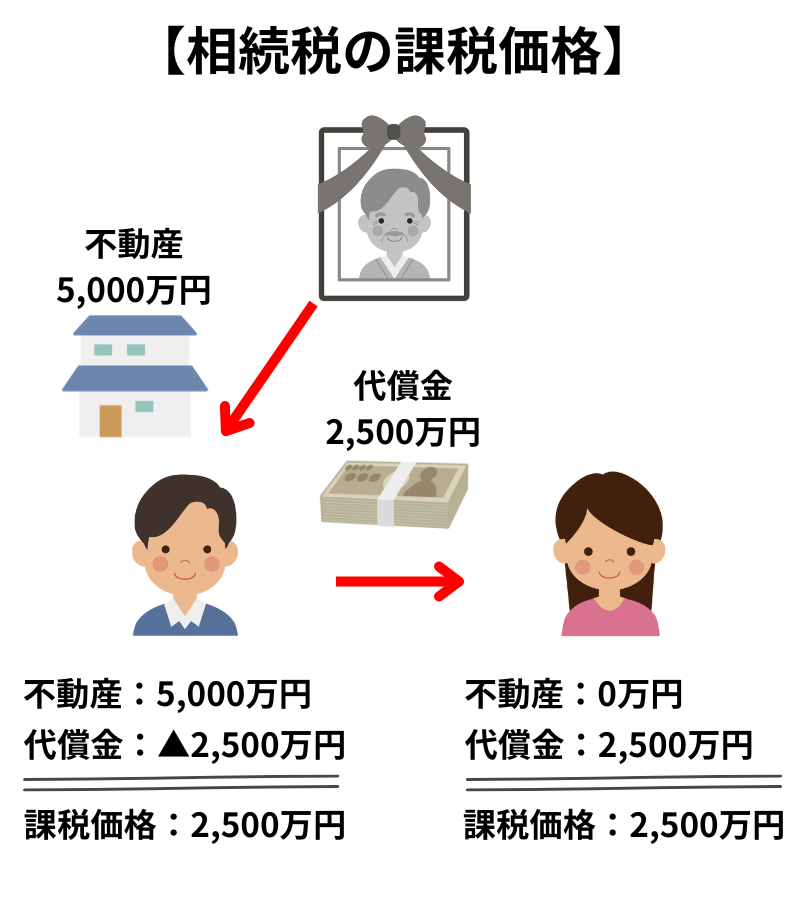

代償分割の場合の相続税の課税価格の計算方法

代償分割の場合の相続税の課税価格の計算方法は次の通りです。

【 代償金を支払った相続人 】

相続で取得した財産の価額-支払った代償金の金額=相続税の課税価格

【 代償金を受け取った相続人 】

相続で取得した財産の価額+受け取った代償金の金額=相続税の課税価格

代償金を支払った相続人は相続で取得した財産の価額から代償金の金額を控除し、代償金を受け取った相続人は相続で取得した財産の価額に代償金の金額を加算します。

原則:代償分割に贈与税はかからない

ここまで解説した通り、代償分割は相続時における遺産分割の方法の1つであるため、代償金は相続税の課税価格で加算・減算を行います。

そのため、代償金を受け取った相続人に対して贈与税がかかることは原則としてありません。

ただし、受け取ったお金が、代償分割による代償金であることが証明できるようにしておかなければなりません。

具体的には、遺産分割協議書に「相続人Aは相続財産○○を取得する代償金として相続人Bに○○円を支払う」といったことを明記する必要があります。

上記のような文言を遺産分割協議書に盛り込んでおかないと、代償金が贈与税の対象になる可能性があるため注意が必要です。

例外:代償分割に贈与税がかかる場合

遺産分割協議書に代償金の支払いであることを明記すれば代償金を受け取った相続人に贈与税がかかることはありませんと前の章で解説しました。

ただし、例外的に代償分割による代償金に対して贈与税がかかる場合があります。

それは、民法上の相続財産の価額よりも多い金額の代償金を支払った場合です。

特に代償金を支払う相続人が生命保険金を取得している場合は注意が必要です。

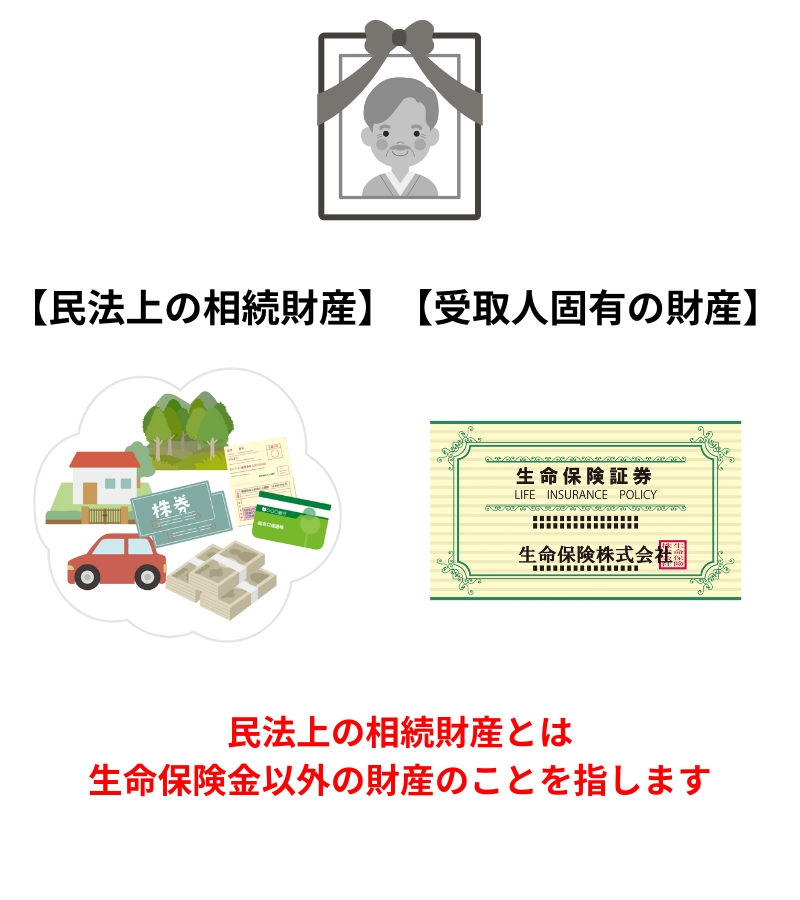

亡くなった人が保険料を負担していた場合、生命保険金は「みなし相続財産」として相続税の対象になります。

しかし、生命保険金は相続税の対象にはなるものの、受取人固有の財産として民法上の相続財産には該当しません。

この生命保険金を原資として代償金を支払った場合、代償金を受け取った相続人に贈与税がかかる場合があります。

具体例で確認していきます。

(1)代償金を支払う相続人が生命保険金しか取得していない場合

この場合、相続人Aも相続人Bもそれぞれ4,000万円を取得することができます。

しかし、相続人Aは民法上の相続財産を取得していないため、代償金1,000万円全額に対し、相続人Bに贈与税がかかることになります。

(2)支払う代償金が民法上の相続財産の価額を超える場合

この場合、相続人Aも相続人Bもそれぞれ2,500万円を取得することができます。

しかし、代償金2,500万円は相続人Aが取得する民法上の相続財産の価額(自宅2,000万円)を超えているため、代償金のうち500万円部分に対して、相続人Bに贈与税がかかることになります。

代償分割で贈与税がかからないようにするポイント

代償金に贈与税がかからないようにするには、次のポイントを押さえて代償分割を行う必要があります。

(1)代償金を支払う相続人が民法上の相続財産を取得すること

代償金を支払う相続人が民法上の相続財産を取得せず、生命保険金など受取人固有の財産(みなし相続財産)のみを取得している場合は、代償金を受け取った相続人に贈与税がかかります。

贈与税がかからないようにするには代償金を支払う相続人が民法上の相続財産を取得する必要があります。

(2)支払う代償金の金額が民法上の相続財産の価額を超えないこと

代償金を支払う相続人が民法上の相続財産を取得したとしても、民法上の相続財産の価額を超える代償金を支払った場合は、その超える部分の金額に対して贈与税がかかります。

贈与税がかからないようにするには代償金の金額が、代償金を支払う相続人が取得する民法上の相続財産の価額を超えないようにする必要があります。

(3)民法上の相続財産の価額を正しく計算すること

民法上の相続財産の中には土地や非上場株式など評価額の計算が必要になるものがあります。

評価額の計算を間違ってしまうと、気が付かないうちに民法上の相続財産の価額を超える代償金を支払い、贈与税がかかってしまうといったことにもなりかねません。

贈与税がかからないようにするには民法上の相続財産の価額を正しく計算する必要があります。

具体例で確認:代償分割で贈与税がかからない場合

ここまでの内容を踏まえて代償分割の代償金に贈与税がかからない具体例を確認してみましょう。

この具体例の場合、代償金を支払う長男は民法上の相続財産(自宅の土地、自宅の建物)を取得しています。

さらに支払う代償金の金額が民法上の相続財産の価額5,000万円(4,000万円+1,000万円)を超えていません。

したがって、受取人固有の財産である生命保険金を原資として代償金を支払ったとしても長女に贈与税がかかることはありません。

そして、この具体例の場合、長男は亡くなった母親と同居していたため、自宅の土地について相続税の特例である小規模宅地等の特例が適用できます。

小規模宅地等の特例とは亡くなった人が自宅として使用していた土地を同居親族が相続するとその土地の評価額を80%減額できる特例です。

小規模宅地等の特例について詳しくは次の記事で解説していますので参考にしてみてください。

しかし、上記の具体例を見て、「最初から長女を生命保険金5,000万円の受取人にしておけば代償金の支払いなんて面倒なことをわざわざしなくても済むのでは?」と考えた人もいるのではないでしょうか。

ですが、その方法には問題点があります。

まず、生命保険金は受取人固有の財産のため遺産分割協議の対象になりません。

長女は相続財産を1円も取得していないことになるため、長男に相続分である2分の1を主張する権利があります。

そのため、遺産分割争いに発展する可能性があります。

そして自宅の土地と建物の2分の1を長女が相続することになった場合、長女が相続する自宅の土地部分については小規模宅地等の特例が適用できず、相続税の計算で不利になります。

長女は亡くなった母親と同居していなかったためです。

代償分割の方法を取ることでこのような問題を回避できます。

まとめ

本記事では代償分割と贈与税の関係について確認し、代償金に贈与税がかからないようにするポイントについて解説しました。

代償分割は相続財産に不動産などが多い場合に非常に有効な遺産分割方法ですが、贈与税についても注意する必要があります。

贈与税がかからないように代償分割を行いたいと考えている人は税理士に相談してみましょう。