相続において土地や建物といった不動産は「分けづらい財産」の代表格です。

特に親が住んでいた自宅を誰が相続するか、どのように公平に分けるかは、多くのご家庭で頭を悩ませるポイントでしょう。

そんなときに有効なのが「代償分割」と「小規模宅地等の特例」という2つの制度です。

この2つをうまく組み合わせることで、相続人同士の争いを避けつつ、相続税を大きく軽減することも可能になります。

本記事では、代償分割と小規模宅地等の特例の仕組み、それぞれの活用メリット、注意点までわかりやすく解説します。

ぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

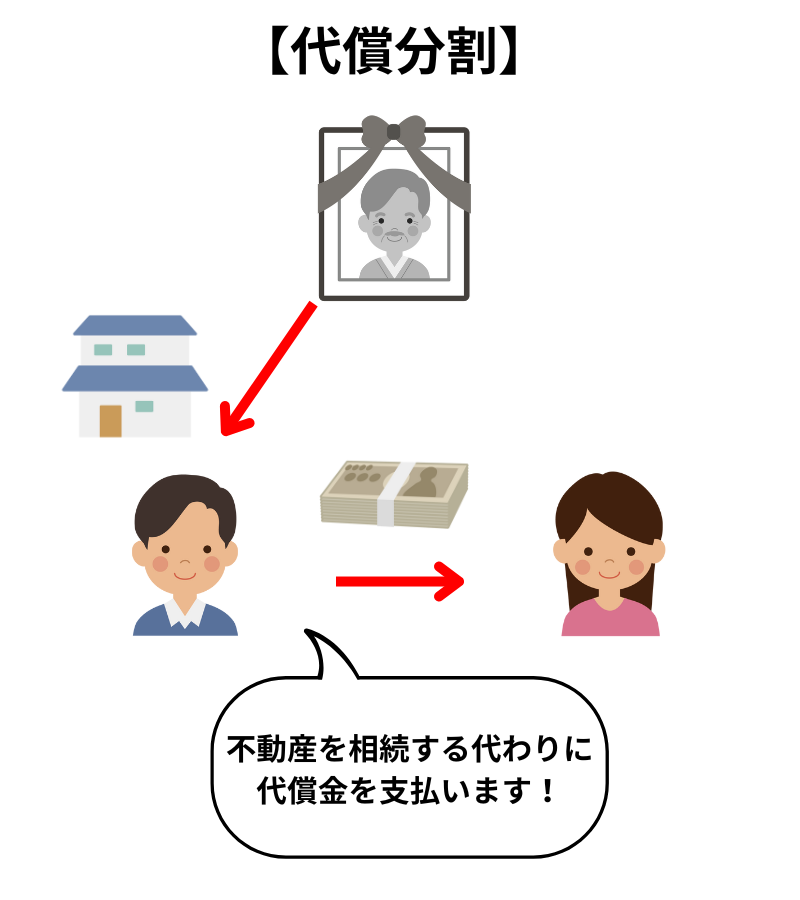

代償分割とは?不動産を「公平に分ける」方法のひとつ

遺産分割にはいくつかの方法がありますが、代償分割は、相続人の1人が不動産などの分割しにくい財産を単独で相続し、その代わりに他の相続人に現金などを支払う方法です。

「長男が自宅を相続し、長女に代償金として〇〇円を支払う」

このような形が典型例です。

▼代償分割のメリット

・不動産を売却せずに済む

・実家を守りたい人の希望を叶えられる

・遺産分割の公平性を保ちやすい

・相続人間のトラブルを避けられる

このように、「不動産をどう分けるか」という問題に対して、現金で調整することで実質的な平等を図れる点が大きなメリットです。

ただし、代償金の支払い能力がないと成り立たないため、計画性が重要です。

小規模宅地等の特例とは?土地の評価を80%減額で相続税を圧縮

相続税の計算では、土地の評価額が大きく影響します。

そこで活用されるのが「小規模宅地等の特例」です。

これは亡くなった人の自宅の土地を一定の親族が相続すると、その土地の評価額を80%減額できる特例です。

▼適用要件

・配偶者、同居親族、一定の別居親族が土地を相続する

・相続開始から相続税の申告期限(相続開始の翌日から10か月)までその土地を保有し続ける

主な適用要件は上記の通りです。

この特例を使えば、例えば自宅の土地の評価額が5,000万円だった場合、80%減額で評価額が1,000万円になることもあります。

結果として、数百万円~1,000万円単位で相続税が減るケースも珍しくありません。

小規模宅地等の特例について詳しくは次の記事で解説しています。

併用できる?代償分割と小規模宅地等の特例

本題となる「代償分割と小規模宅地等の特例の併用」ですが、結論から言えば、両方の制度を併用することは可能です。

ただし、ポイントや注意点もあります。

(1)ポイント1:形式だけの代償分割はNG

例えば、「名目上だけ代償金を支払う」として実際に他の相続人に代償金を支払わなかった場合、後々トラブルになる可能性があります。

他の相続人に代償金の支払いを命じられ、資金を捻出するために相続税の申告期限前に土地を売却してしまった場合、小規模宅地等の特例を受けられなくなります。

(2)ポイント2:取得者が適用要件を満たす人であること

代償分割で土地を取得する人が、同居親族などの「特例の適用要件を満たす人」である必要があります。

そうでないとそもそも小規模宅地等の特例が使えません。

ダブル活用のメリットとは?

代償分割と小規模宅地等の特例を併用することで、以下のようなメリットがあります。

(1)不動産の評価額を大幅に減らせる

小規模宅地等の特例で土地の評価額が80%減るため、相続税の負担を大幅に軽減することができます。

もしも実家の土地を相続人が共有で相続した場合は、要件を満たす人の持分に対応する部分しか小規模宅地等の特例は受けられません。

しかし、代償分割で要件を満たす人が土地の全部を取得すれば、小規模宅地等の特例を最大限活用することが可能です。

(2)相続人同士で公平性を保てる

現金での代償金を用いることで、「不動産を1人が取得して不公平」という事態を防ぐことができます。

NGな相続対策の事例

次にNGな相続対策の事例を見て行きます。

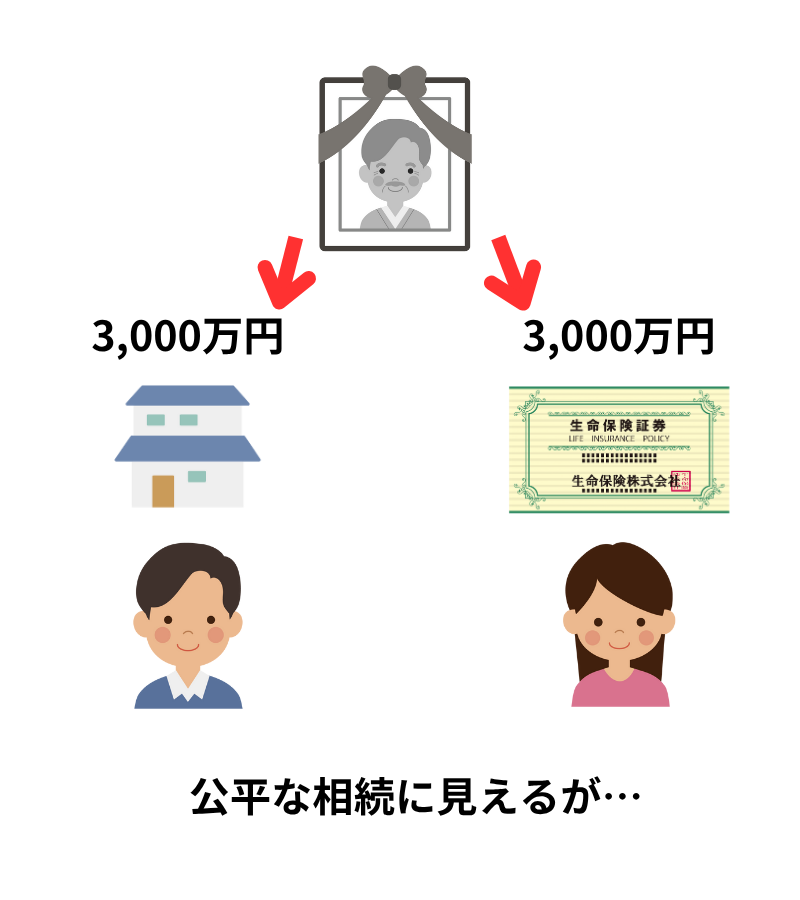

例えば、同居する長男に実家を相続させたい親がいたとします。

実家の評価額は3,000万円のため、遺産分割の公平性を考慮し、相続対策として親はもう1人の相続人である別居の長女が受取人になる3,000万円の生命保険に加入しました。

その後、親が亡くなり長男は実家3,000万円を相続し、長女は生命保険金3,000万円を受け取りました。

一見すると無事に公平な相続になったように見えます。

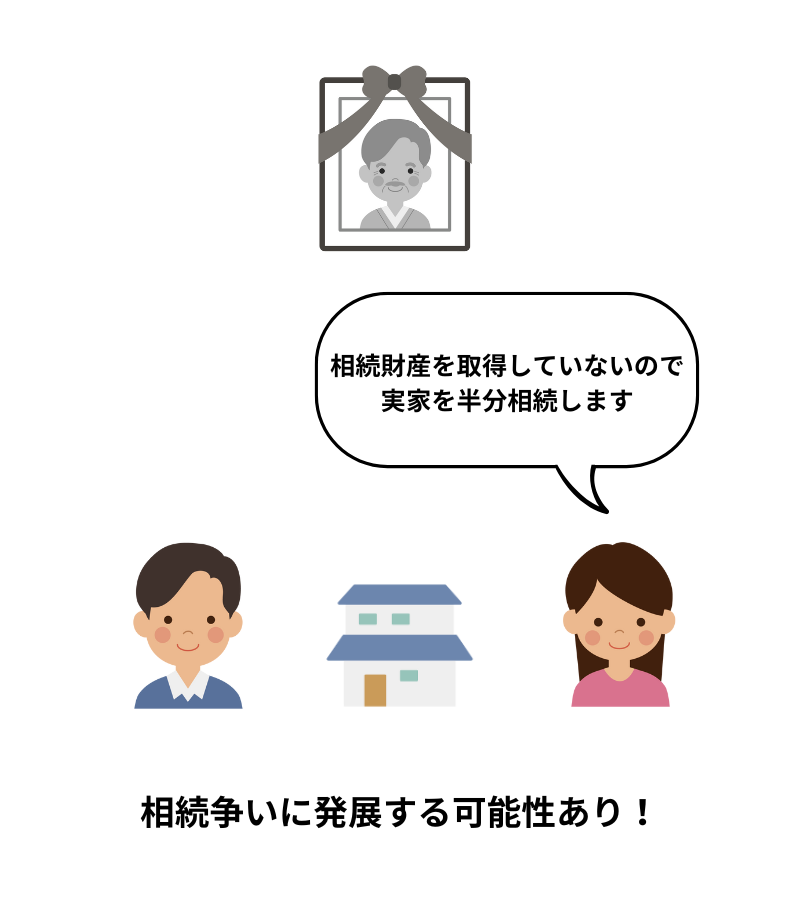

しかし、この方法には大きな問題点があります。

なぜなら、生命保険金は民法上の相続財産に該当しないためです。

上記のケースでは長女は生命保険金は取得していますが、相続財産は取得していません。

よって実家の持分のうち相続分である1/2を長男に主張できることになります。

つまり、相続争いに発展してしまう可能性があります。

そして、別居の長女が実家の1/2を相続することになった場合、長女が相続する部分には小規模宅地等の特例は適用できません。

長女は親と同居しておらず、小規模宅地等の特例の要件を満たしていないためです。

上記のような相続対策を行うと、相続争いに発展する可能性や相続税の負担が大きくなる可能性があります。

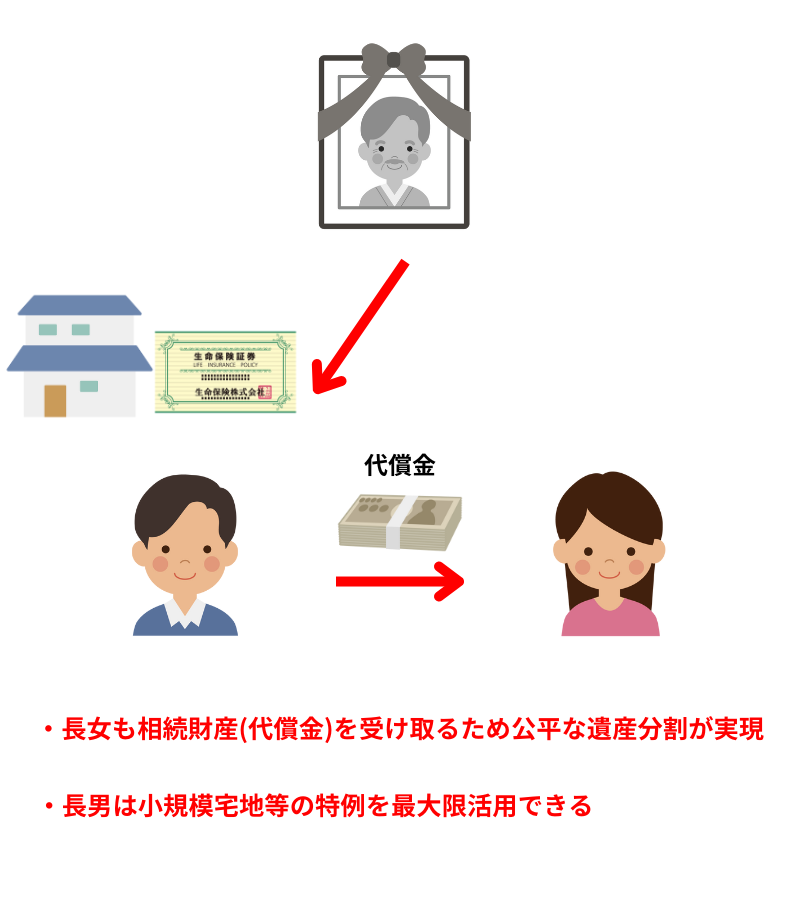

では、今回のケースではどのようにすることが望ましかったのでしょうか。

それは長男を生命保険金の受取人に指定し、その生命保険金を原資として、長男が長女に代償金3,000万円を支払えば良いのです。

代償金を取得した長女は相続財産を3,000万円を取得したことになるため、遺産分割の公平性が保たれ、長男は実家の土地について小規模宅地等の特例を最大限活用し、相続税の負担も軽減することができます。

実例で検証|代償分割+小規模宅地等の特例で相続税がどのくらい減る?

代償分割と小規模宅地等の特例を活用することで相続税がどのくらい減るのか検証してみます。

前提条件は次の通りです。

・相続人:長男(同居)、長女(別居)

・相続財産:自宅(土地5,000万円、建物1,000万円)、長男が受取人の生命保険金3,000万円

・土地の面積は300㎡

(1)自宅を長男と長女が法定相続分で相続する場合(代償分割ではない場合)

・課税価格:5,000万円(土地)-2,000万円(小規模宅地等の特例による減額金額※)+1,000万円(建物)+3,000万円(生命保険金)-1,000万円(生命保険金の非課税枠)=6,000万円

・課税遺産総額:6,000万円-4,200万円(基礎控除額)=1,800万円

・相続税:1,800万円×1/2×10%×2人=180万円

※5,000×1/2(長男の相続分)×80%=2,000万円

(2)自宅を長男が相続し、長女に代償金を支払う場合(代償分割の場合)

・課税価格:5,000万円(土地)-4,000万円(小規模宅地等の特例による減額金額※)+1,000万円(建物)+3,000万円(生命保険金)-1,000万円(生命保険金の非課税枠)-3,000万円(長男が支払う代償金)+3,000万円(長女が受け取る代償金)=4,000万円

・課税遺産総額:4,000万円-4,200万円(基礎控除額)<0万円 ∴0万円

・相続税:0万円

※5,000万円×80%=4,000万円

上記の通り、代償分割でない場合は相続税が180万円発生するのに対し、代償分割の場合は相続税が発生しません。

代償分割でない場合は、別居の長女が相続する部分には小規模宅地等の特例を適用できません。

反対に代償分割の場合は同居の長男が小規模宅地等の特例を最大限活用することができます。

小規模宅地等の特例を最大限活用できるかによって相続税にも大きな影響が出ることになります。

注意点と失敗しないための対策

「代償分割」と「小規模宅地等の特例」は便利な制度ですが、以下の点に注意が必要です。

(1)遺産分割協議書に代償金の支払いについて明記すること

代償金の内容や金額、支払方法は遺産分割協議書に明確に記載しましょう。

「相続人Aは不動産を相続する代償として相続人Bに〇〇円を支払う」といったことを記載しておかないと、代償分割とは言えません。

もしも、代償金の支払いについて遺産分割協議書に記載していない場合は、代償金の支払いが「贈与」とみなされてしまう可能性があります。

「贈与」とみなされた場合は贈与税などの余分な負担が発生しますので注意しましょう。

代償分割と贈与税について詳しくは次の記事で解説していますので参考にしてみてください。

(2)遺産分割協議を早期に行うことが重要

小規模宅地等の特例は「申告期限までに遺産分割協議が終了していること」が要件の1つです。

遺産分割協議が長引くと特例を使えなくなってしまうリスクがあります。

(3)代償金の財源を確保しておく

不動産を相続する相続人が代償金を支払えないと、代償分割そのものが成り立ちません。

生前から代償金の資金を準備しておくのが理想です。

代償金の資金を準備するには、相続税の非課税枠が設けられている生命保険金がおすすめです。

生命保険金による相続税対策について詳しくは次の記事で解説しています。

専門家に相談すべき場合とは?

代償分割と小規模宅地等の特例を正しく併用するには税務や法律に関する専門知識が必要になります。

次のような場合は、専門家に相談することをおすすめします。

・相続財産に高額な不動産が含まれている

・相続人同士の関係性でトラブルが生じる可能性がある

・納税資金に不安がある

・小規模宅地等の特例を使えるかわからない

・相続前に生前対策を行いたい

相談先としては相続に強い税理士や司法書士などが有効です。

まとめ|2つの制度を正しく使えば、相続税を抑えて、公平な相続も実現可能

代償分割と小規模宅地等の特例は、それぞれ相続において非常に有効な制度ですが、組み合わせることで節税効果と相続人間の公平性を両立することができます。

ただし、正しく理解して使わなければ、税務署から否認されて思わぬ税負担が生じる可能性もあります。

そのため、早めの準備と専門家との連携が非常に大切になります。

「実家を売らずに残したい」

「相続人同士で争いたくない」

「相続税も可能な限り抑えたい」

そのような願いを実現するために、できるところから準備を進めて行きましょう。