ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

※本記事は、税制改正大綱の内容を前提とした解説です。

最終的な制度内容・運用開始時期は、今後の法案審議により変更になる可能性があります。

はじめに

暗号資産の課税方法について、税制改正大綱で「申告分離課税へ移行する方針」が示されました。

これを受けて、

「分離課税はいつから適用されるのか」

「現行の総合課税と何がどう変わるのか」

と疑問を持っている方もいるのではないでしょうか。

現行制度では、暗号資産による利益は雑所得に区分され、給与所得などと合算して課税される総合課税の対象になっています。

そのため、所得が増えるほど税率が高くなる累進課税が適用され、利益が大きい年ほど税負担が重くなりやすい仕組みです。

分離課税が導入されれば、税率や損失の繰越控除の取り扱いが見直され、投資判断や税負担に与える影響は決して少なくありません。

本記事では、現行の総合課税との違いや分離課税の適用開始時期といった論点を整理するとともに、投資家の方が今から意識しておくべきポイントについてわかりやすく解説します。

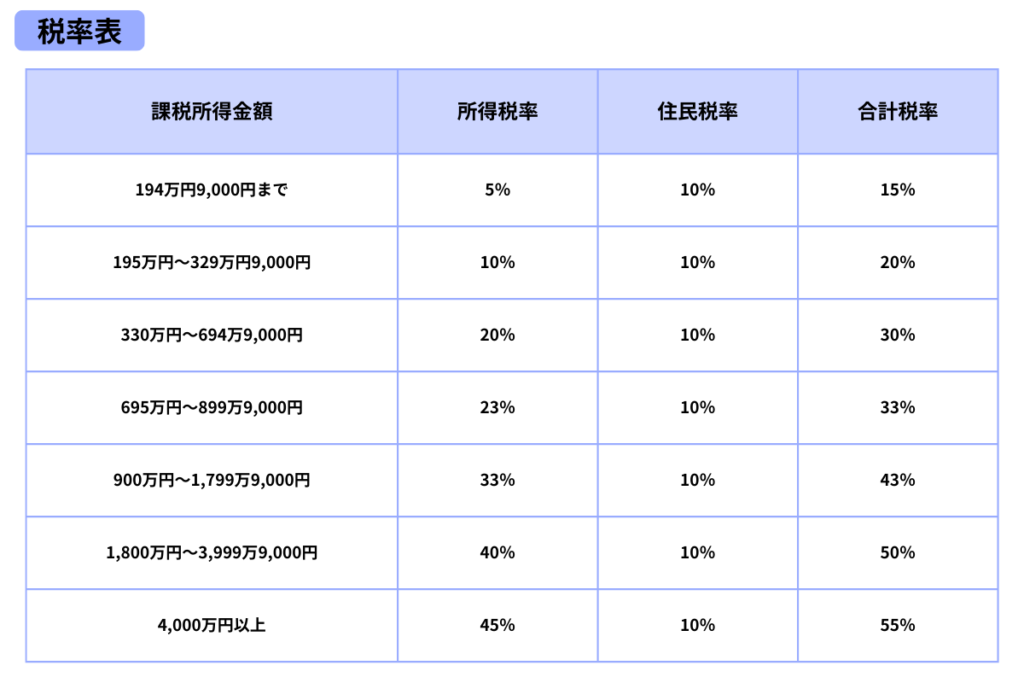

現行制度:暗号資産は「総合課税」=税率が上がりやすい仕組み

現行制度において、暗号資産の売却益や交換益、ステーキング報酬などは、「雑所得」に区分され、給与所得や事業所得など、他の所得と合算して総合課税の対象になります。

総合課税は所得が多くなるほど税率が上がる「超過累進税率」が採用されています。

そのため、暗号資産で一時的に大きな利益が出た場合、想定以上に高い税率が適用されるケースも少なくありません。

さらに、現行制度では、暗号資産の損失について「損失の繰越控除」が認められていません。

損失の繰越控除とは、今年に発生した損失を繰り越し、将来の利益と相殺できる仕組みのことです。

株式の売買などでは採用されている制度ですが、暗号資産については現在この仕組みが適用されていません。

例えば、

今年:暗号資産で300万円の損失

翌年:暗号資産で300万円の利益

が発生した場合でも、

今年の損失を翌年の利益と相殺することはできず、翌年の300万円の利益はそのまま課税対象になります。

このように、

・損失が出た年は税務上の救済がなく

・利益が出た年だけ高い税率で課税される

という点が、

現行の暗号資産税制における大きな課題とされています。

こうした背景から、暗号資産についても株式やFXと同様の分離課税を求める声が長年あがっていました。

分離課税へ移行すると何が変わるのか

税制改正大綱では、暗号資産の課税方式について、現行の総合課税から申告分離課税へ移行する方針が示されています。

申告分離課税とは、暗号資産による利益を給与所得や事業所得など他の所得と合算せず、暗号資産の損益だけで独立して税額を計算する方式のことです。

この分離課税が導入された場合、暗号資産の課税については、次のような変更が想定されています。

・税率は一律20.315%(所得税+住民税)

・損失の繰越控除(3年間)を認める方向

損失の繰越控除が導入されれば、その年に発生した暗号資産の損失を、翌年以後3年間にわたり、将来の利益と相殺できる可能性があります。

これにより、価格変動の大きい暗号資産市場においても、年ごとの損益のブレを税務上ならすことができ、投資家にとって不利になりやすかった課税上の扱いが大きく改善されることが期待されます。

▼ポイント

分離課税はいつから適用されるのか

「分離課税が導入されると聞いたけれど、実際にはいつから税率20.315%になるのか」という点は多くの方が最も気になっているポイントではないでしょうか。

この点について、現時点では、2028年頃に適用開始となる見通しが有力と考えられています。

分離課税の導入にあたっては、単に税法を改正するだけでなく、

・金融商品取引法など関連する法制度との整合性の確保

・暗号資産取引所や税務当局におけるシステム改修

・投資家や事業者に対する十分な周知期間の確保

といった準備が必要になります。

これらの対応には一定の時間を要するため、税制改正大綱に方針が示されたからといって、直ちに適用されるわけではありません。

すべての暗号資産が対象になるとは限らない

今後の制度設計において、重要な論点の1つになるのが、

税制改正大綱では分離課税への移行方針が示されたものの、

すべての暗号資産が対象になるとは限らない点には注意が必要です。

現時点で想定される方向性としては、次のような整理が考えられます。

・国内登録事業者が取り扱う主要銘柄が中心となる可能性

・投機性の高いトークンは対象外とされる可能性

・海外取引所のみで取り扱われる銘柄については総合課税が継続される可能性

このように、一定の線引きが行われることが想定されています。

つまり、ビットコイン(BTC)やイーサリアム(ETH)などの主要銘柄は分離課税の対象になる可能性が高い一方で、いわゆる草コインや独自トークンについては、分離課税の対象外といった、二重構造が生じる可能性もあります。

投資家が今から意識しておくべきポイント

分離課税の導入までまだ時間はありますが、制度が変更されてから慌てないためにも、今のうちから次のポイントを意識しておくことが重要です。

(1)利益確定のタイミングは「適用開始時期も踏まえて判断」

分離課税が導入されれば、暗号資産の税率は、

まで大きく下がる可能性があります。

そのため、短期的な値動きだけで判断するのではなく、

分離課税の適用開始時期も視野に入れた中長期保有が合理的となるケースも多いでしょう。

もっとも、暗号資産は価格変動が非常に大きいため、税率だけを理由に保有し続けるのではなく、価格下落リスクとのバランスを踏まえた判断が必要です。

税制と市場の両面からの検討が欠かせません。

(2)含み損がある場合は「損出し」も選択肢

現行制度においても、同じ年の中であれば、利益と損失を相殺することが可能です。

そのため、含み損を抱えている暗号資産がある場合には、あえて売却して損失を確定させる、いわゆる「損出し」を行うことで税負担を抑えられるケースがあります。

特に取引回数が多い方や、複数の取引所を利用している方は、

・取引履歴の保存

・証憑管理

を日頃から適切に行っておくことが重要です。

(3)国内取引所の口座環境を整えておく

分離課税の対象になる暗号資産取引は、国内登録事業者での取引が前提になる可能性が高いと考えられます。

FXと同様に、

・国内取引:分離課税

・国外取引:総合課税

といった整理がなされる可能性があり、

どの取引所を使っているかによって、税務上の取り扱いが大きく変わることも想定されます。

将来の制度変更に備え、国内取引所の口座開設や取引環境の整備を進めておくことは、重要な準備の1つと言えるでしょう。

(4)大口投資家は海外移住も視野に

分離課税で税率が20.315%になったとしても、利益が大きければ納める税額自体も大きくなる点は変わりません。

そのため、暗号資産によって高額な利益が想定される方は、海外移住まで含めて検討することが重要です。

検討すべき主なポイントとしては、次のような点が挙げられます。

・海外移住を選択することが本当に合理的かどうか

・生活コスト・ビザ・将来設計とのバランス

・国外転出時課税の影響

特に注意が必要なのが、国外転出時課税です。

国外転出時課税とは、日本から海外へ移住する際、一定額以上の金融資産を保有している場合に、その資産を出国時点で売却したものとみなして課税する制度です。

現在の制度では、暗号資産は国外転出時課税の対象外とされていますが、今後、暗号資産が金融商品として整備され、分離課税の対象となる流れの中で、制度変更により対象に含まれる可能性も否定できません。

この点も踏まえて慎重に検討する必要があると言えるでしょう。

まとめ

税制改正大綱で示された「暗号資産の分離課税化」は、日本の税制における大きな転換点となる可能性があります。

分離課税が導入された場合、暗号資産の課税については、

・税率は一律20.315%になる見込み

・損失の繰越控除が認められる方向

・適用開始時期や分離課税の対象になる暗号資産の範囲は現時点では未確定

といった点がポイントになります。

特に重要なのは、

という点です。

制度の詳細は、今後の法案審議や関係法令の整備を経て確定していくため、現時点で結論を急ぐ必要はありません。

最新情報を確認しながら、自身の投資状況や保有資産に応じて、落ち着いて対応していくことが大切です。