「空き家になった親の自宅を相続したけど売却したら税金はかかるの?」「相続した空き家は税金が安くなる特例が使えると聞いたけど要件や必要書類はどのようなものなの?」と相続した空き家の売却に関して税金面で心配になる人もいるのではないでしょうか。

亡くなった人が住んでいた自宅を相続し、その自宅を売却した場合には譲渡所得から3,000万円を控除することができます。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特例」と言います。(以下、本記事では空き家3,000万円特別控除と言います)

本記事では主に次の内容を解説します。

・空き家3,000万円特別控除の適用要件

・空き家3,000万円特別控除の適用を受けるための手続きと必要書類

相続した空き家を売却した人やこれから売却予定の人はぜひ、参考にしてみて下さい。

不動産の売却にかかる税金

不動産を売却して得た利益のことを「譲渡所得」と言い、所得税と住民税の対象になります。

譲渡所得は次の計算式で求めます。

譲渡所得=売却金額-(取得費+諸経費)

譲渡所得に対し、不動産の所有期間に応じて約20%又は約39%の所得税と住民税がかかります。

譲渡所得について詳しくは次の記事で解説していますので参考にしてみてください。

空き家3,000万円特別控除

譲渡所得について基本的な内容を確認したら次は早速、空き家3,000万円特別控除についてみて行きます。

(1)空き家3,000万円特別控除とは

空き家3,000万円特別控除は簡単に説明すると、亡くなった人が住んでいた自宅を相続後に売却した場合には、売却の利益に対して3,000万円までは税金がかからなくなる制度です。

譲渡所得=売却金額-(取得費+諸経費)-3,000万円

上記のように、譲渡所得の計算式の最後に3,000万円を控除することになります。

(2)適用要件

次は空き家3,000万円特別控除の適用要件について確認してきます。

①対象になる人の要件

相続により家屋及び土地を取得した人が対象になります。

家屋と土地をセットで相続する必要があり、家屋だけ相続した人や土地だけ相続した人は対象になりません。

②対象になる不動産の要件

売却する不動産は次の要件のすべてを満たす必要があります。

③売却の要件

売却についても時期や金額など次の要件をすべて満たす必要があります。

※空き家3,000万円特別控除は期間限定の特例のため、令和9年12月31日までの売却が対象になります。

※リフォーム又は取り壊しは売却の時まで又は売却年の翌年2月15日までに行う必要があります。

令和6年以前の売却については売却時までに売り主(相続人)がリフォーム又は取り壊しを行う必要がありましたが、令和6年以降の売却については売却年の翌年2月15日までに買主側でリフォーム又は取り壊しを行えば適用できることになり、要件が緩和されました。

④申告要件

空き家3,000万円特別控除の適用を受けるためには確定申告を行う必要があります。

3,000万円を控除して譲渡所得が0円になったとしても確定申告をしなければ適用を受けることはできません。

(3)注意点

①亡くなった人が老人ホームに入所していた場合

亡くなった人が老人ホームに入所していた場合でも、空き家3,000万円特別控除は適用できますが、次の要件も満たす必要があります。

・老人ホームに入所直前に要介護認定を受けていたこと

・入所直前に1人暮らしをしていたこと

・自宅は亡くなった人の物品の保管などに使われていたこと

・家屋が事業、貸付の用や亡くなった人以外の居住の用に使われていないこと

②控除額3,000万円の適用制限

3人以上の相続人が共有名義で家屋及び土地を相続し、空き家3,000万円特別控除の適用を受ける場合には、控除額が1人あたり2,000万円に引き下げられます。

③相続税額の取得費加算の特例との併用不可

空き家3,000万円特別控除は「相続税額の取得費加算の特例」と併用することはできません。

相続税額の取得費加算の特例とは、相続した不動産に対して相続税が課税された場合、その相続税を譲渡所得の計算上、取得費に加算できる特例のことです。

両方とも適用できる場合は有利なほうを選択して適用することになります。

(4)空き家3,000万円特別控除の計算例

続いて空き家3,000万円特別控除の適用がある場合と適用がない場合で、具体例を用いて譲渡所得と税額を計算してみます。

前提条件

①空き家3,000万円特別控除の適用がない場合

3,000万円-(150万円+850万円)=2,000万円(譲渡所得)

2,000万円×20.315%=406.3万円(所得税及び住民税)

②空き家3,000万円特別控除の適用がある場合

3,000万円-(150万円+850万円)-3,000万円<0円 ∴0円(譲渡所得)

0円×20.315%=0円(所得税及び住民税)

上記の計算例では空き家3,000万円特別控除を適用した場合、譲渡所得が0円になり、所得税と住民税がかかりません。

空き家3,000万円特別控除の適用がない場合は譲渡所得が2,000万円発生し、所得税と住民税が406.3万円かかります。

3,000万円を控除すると406.3万円節税できたことになります。

空き家3,000万円特別控除の適用を受けるための手続きと必要書類

次は空き家3,000万円特別控除の適用を受けるための手続きと必要書類について解説します。

手続きの流れは次の通りです。

それでは順番に確認していきましょう。

ステップ1 市区町村から被相続人居住用家屋等確認書を交付してもらう

空き家3,000万円特別控除の適用を受けるためには、「被相続人居住用家屋等確認書」という書類を不動産の所在地の市区町村から交付してもらう必要があります。

「被相続人居住用家屋等確認書」は各市区町村のホームページや下記の国土交通省のホームページなどからダウンロードできます。

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html

国土交通省

〒100‐8918

東京都千代田区霞が関2‐1‐3

ダウンロードしたら必要事項を記載しましょう。

さらに「被相続人居住用家屋等確認書」を交付してもらうためには、次の売却のケースに応じて様々な書類を市区町村に提出する必要があります。

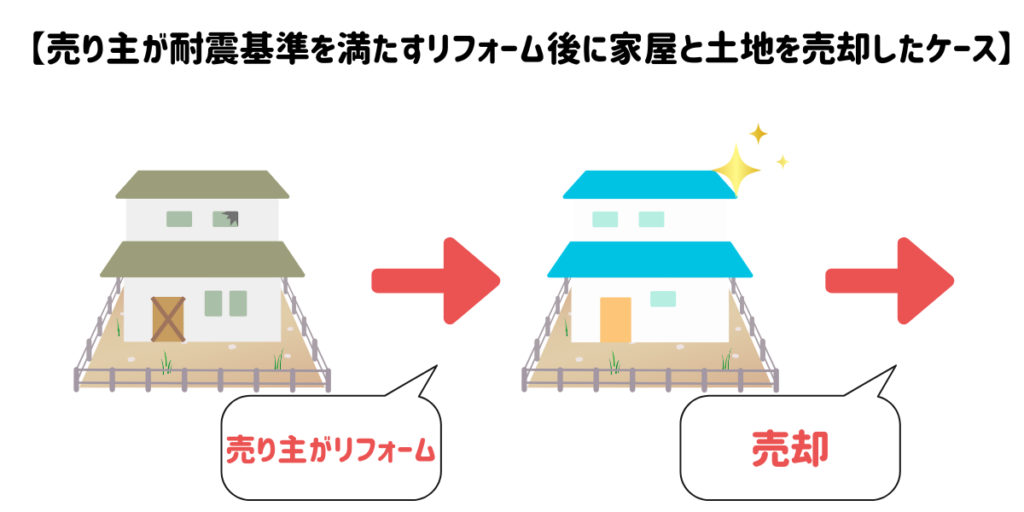

・売り主が耐震基準を満たすリフォーム後に家屋と土地を売却したケース

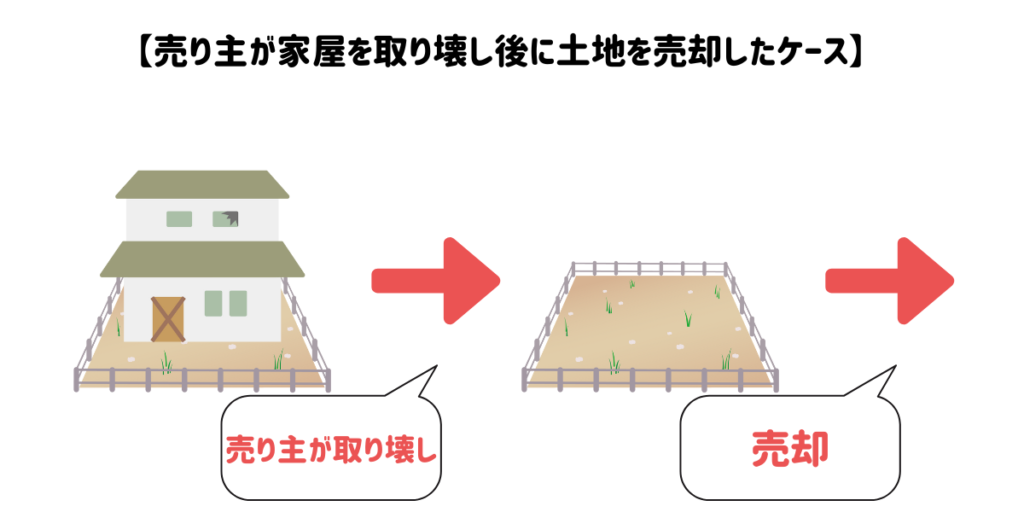

・売り主が家屋を取り壊し後に土地を売却したケース

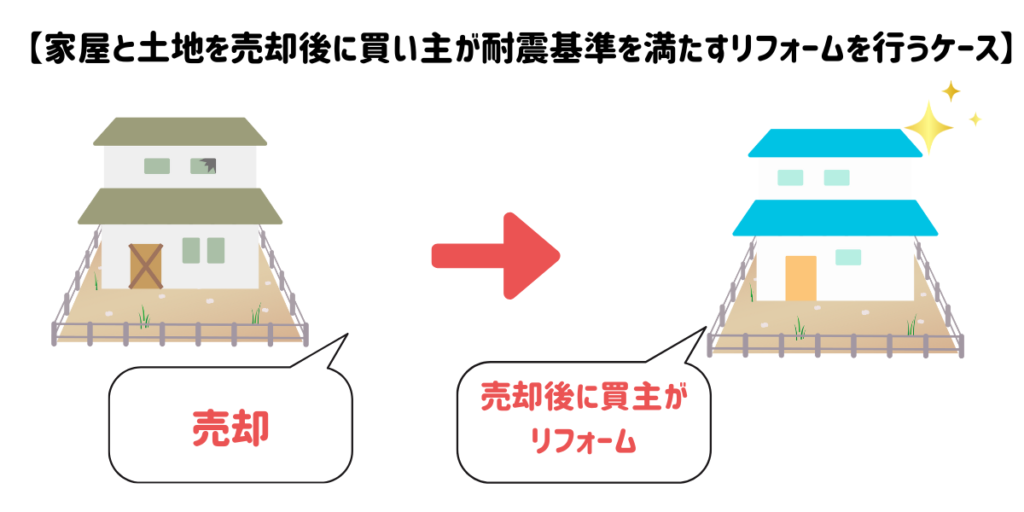

・家屋と土地を売却後に買い主が耐震基準を満たすリフォームを行うケース

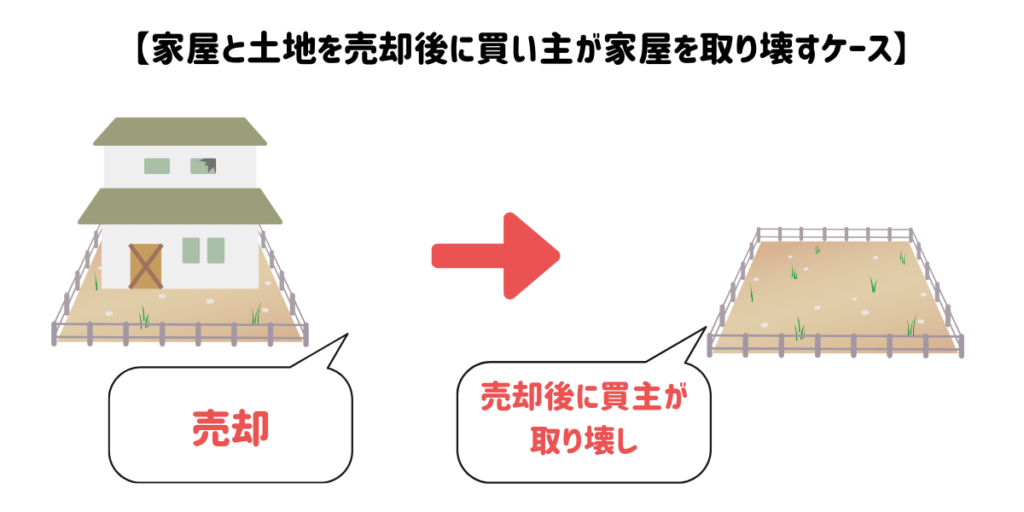

・家屋と土地を売却後に買い主が家屋を取り壊すケース

提出する書類はそれぞれのケースによって若干異なるため、次の通り一覧にまとめました。

ご自身の該当するケースに応じて必要書類を収集しましょう。

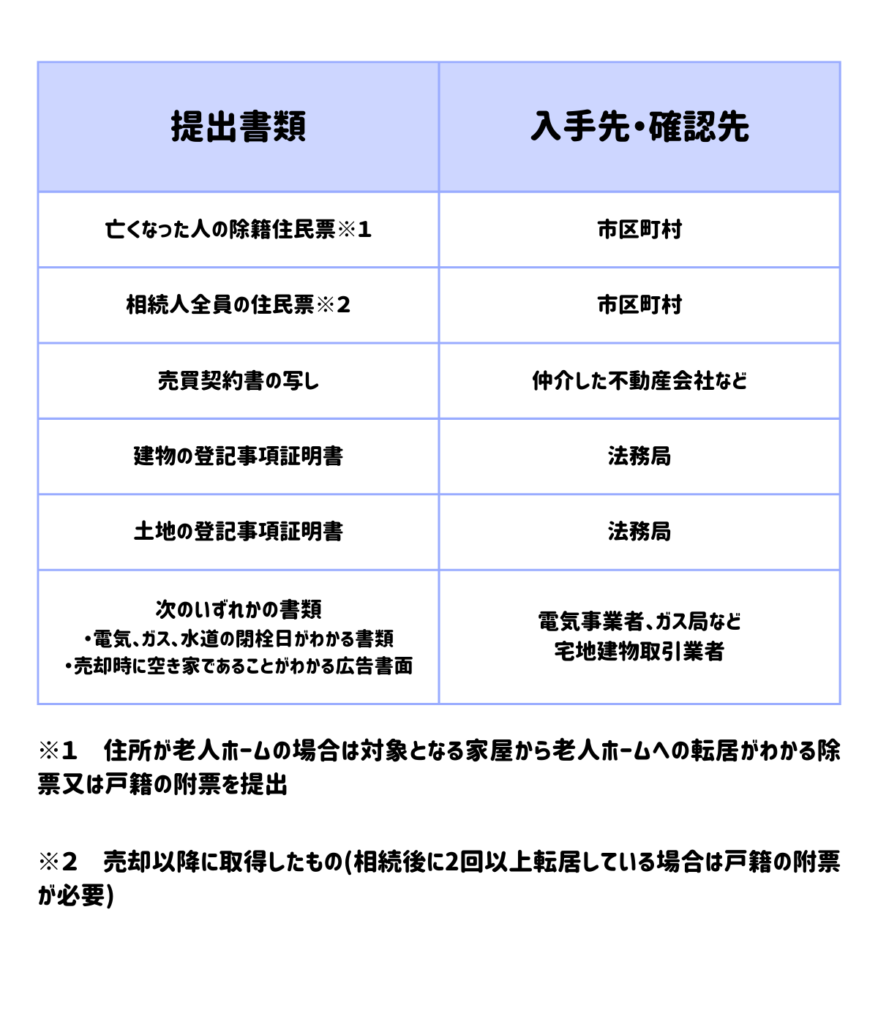

①売り主が耐震基準を満たすリフォーム後に家屋と土地を売却したケースの必要書類

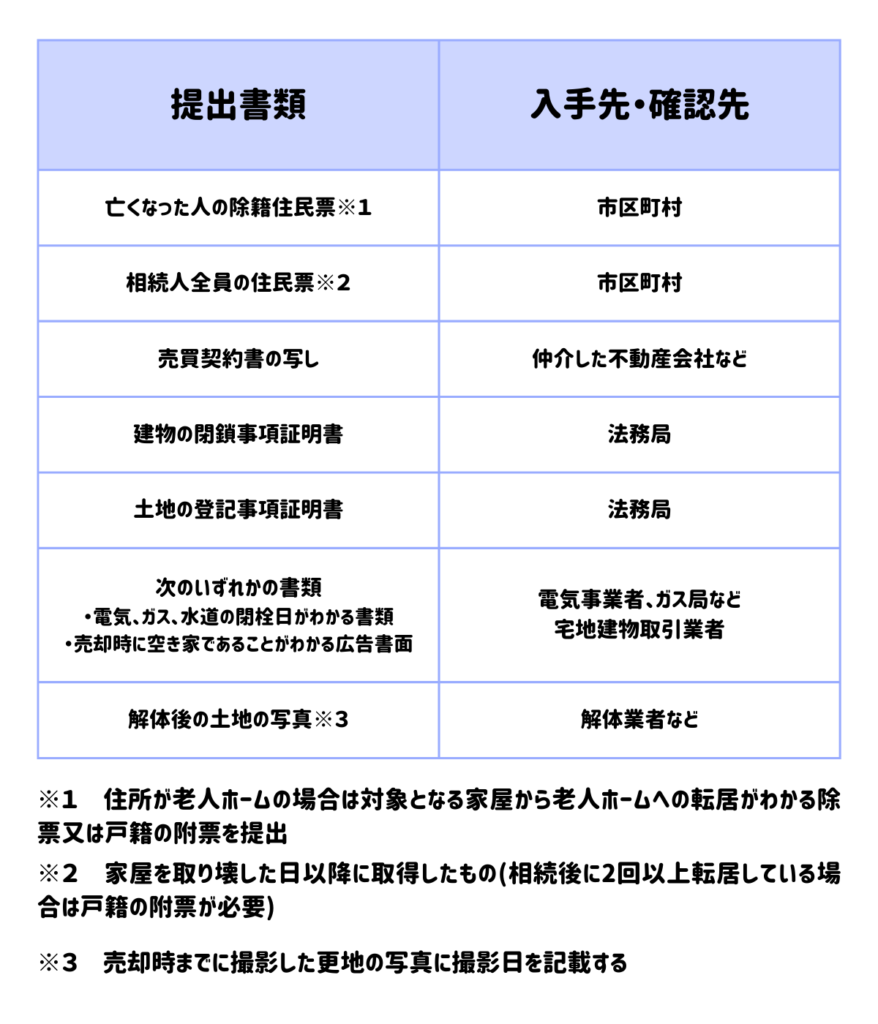

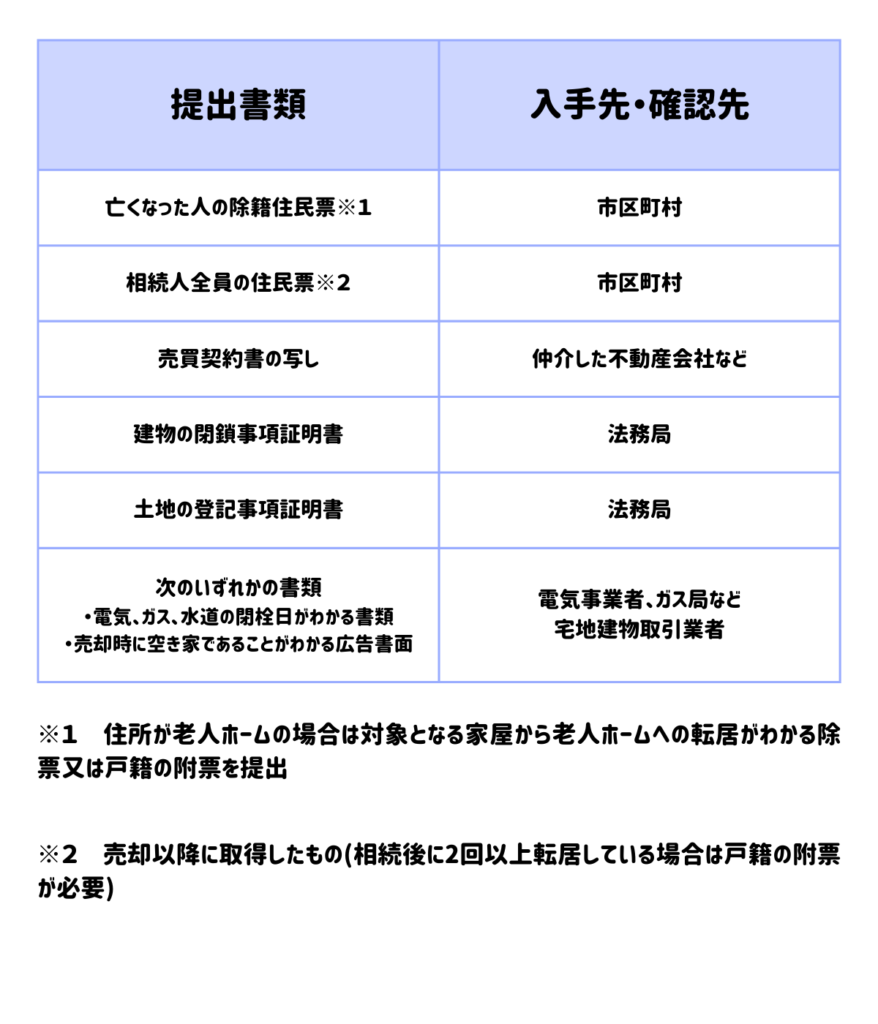

②売り主が家屋を取り壊し後に土地を売却したケースの必要書類

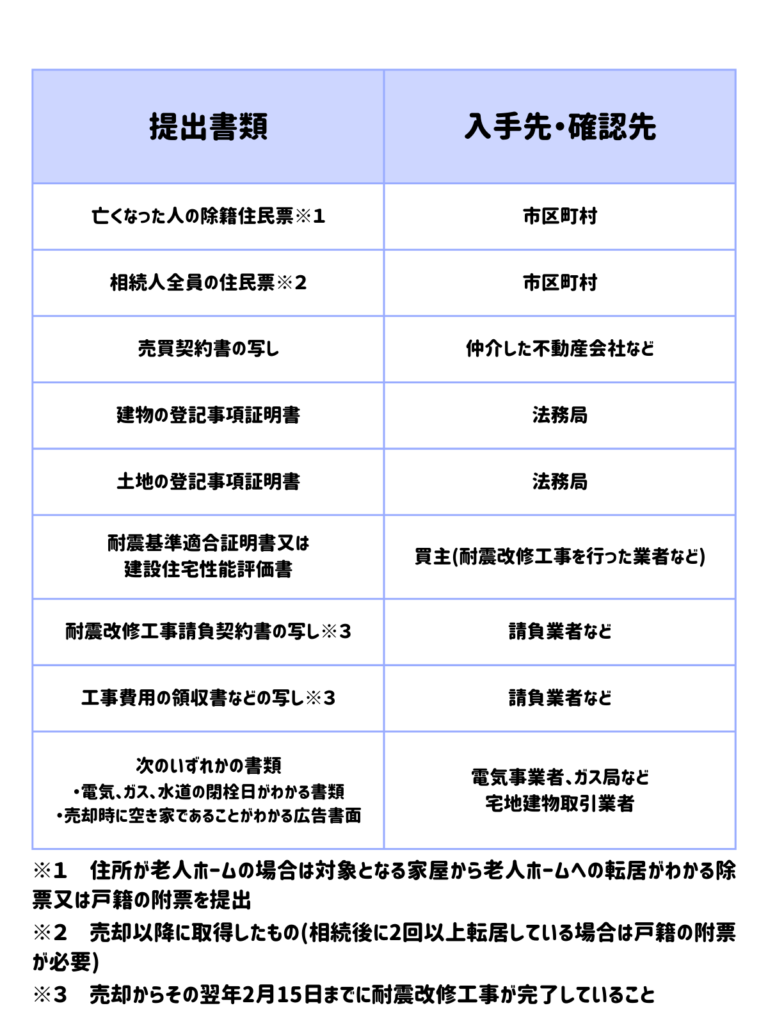

③家屋と土地を売却後に買い主が耐震基準を満たすリフォームを行うケースの必要書類

④家屋と土地を売却後に買い主が家屋を取り壊すケースの必要書類

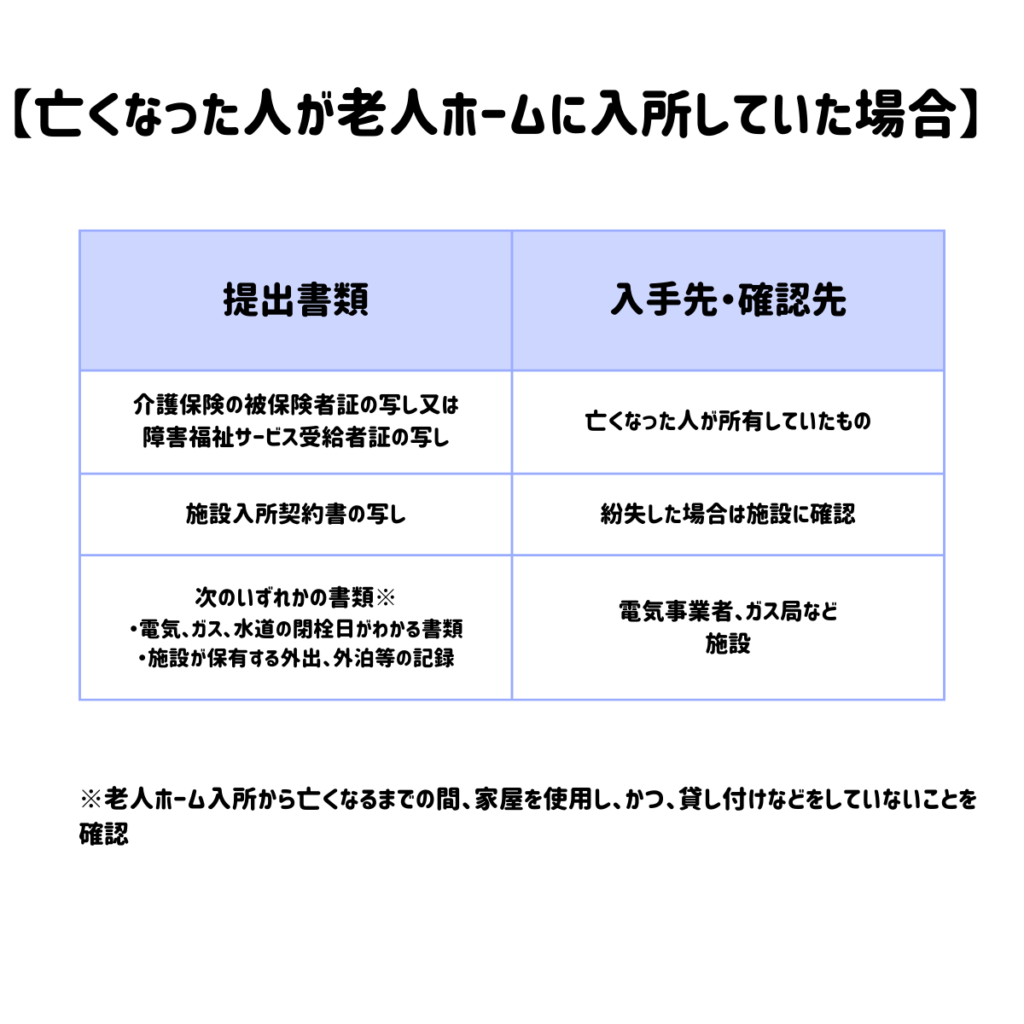

また、亡くなった人が老人ホームに入所していた場合は上記の必要書類のほか次の書類も必要になります。

上記の書類を市区町村に提出して被相続人居住用家屋等確認書の交付を受けましょう。

空き家3,000万円特別控除は被相続人居住用家屋等確認書の交付を受けるのが一番大変ですのでここまでくれば特例の適用まであと少しです。

次は税務署に提出する書類について確認します。

ステップ2 税務署に提出する必要書類を準備する

ステップ1で確認したのは被相続人居住用家屋等確認書の交付を受けるための必要書類です。

空き家3,000万円特別控除の適用を受けるためには税務署にも必要書類を提出することになります。

税務署に提出する必要書類は次の通りです。

ほとんどがステップ1で取得した書類と重複しています。

あらかじめ確認しながら資料の収集を進めましょう。

ステップ3 確定申告を行う

必要書類の準備ができたら確定申告を行います。

その時にステップ2の書類を一緒に提出しましょう。

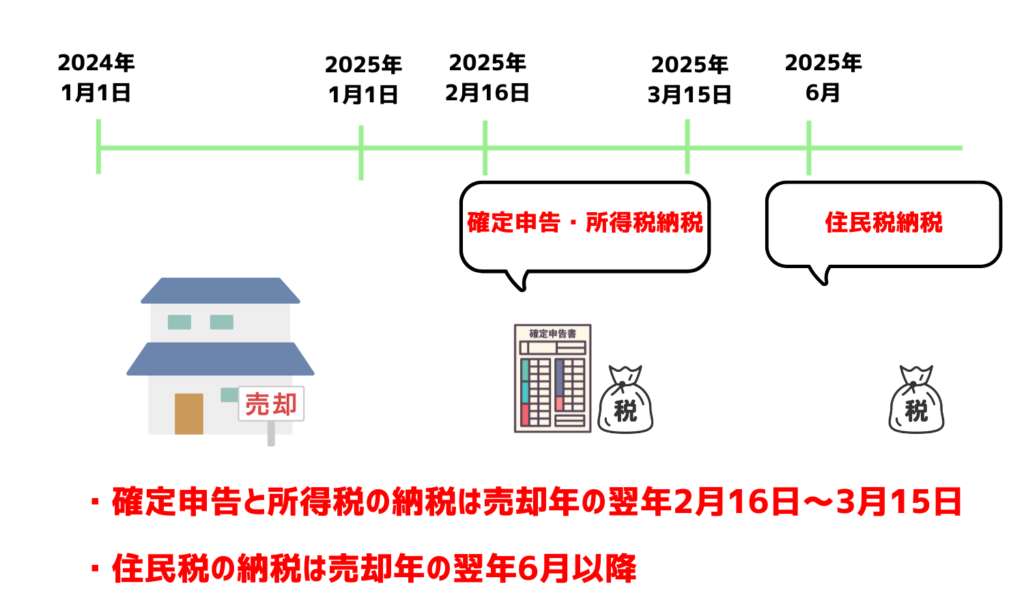

確定申告は不動産を売却した年の翌年2月16日から3月15日までに行う必要があります。

まとめ

本記事では空き家3,000万円特別控除について解説しました。

空き家3,000万円特別控除は要件が複雑で必要書類も多く、適用するのがとても大変です。

しかし、適用すれば大きく節税できるため、早めの準備が大切になります。

ご自身でチャレンジしてみて難しいようであれば税理士に相談してみましょう。