「生前贈与を活用して相続税を節税したい」と考えている人は多いのではないでしょうか。

結論から言うと、生前贈与を行うことで相続税を節税することは可能です。

しかし、贈与税についての正しい知識がない状態で生前贈与を行った結果、「贈与税を多く支払うことになってしまった」、「相続税の節税にならなかった」という事態に陥ってしまう可能性があります。

そのようなことにならないために、まずは贈与税についての基礎知識を身に着けることがとても重要になります。

本記事では相続税の節税のため生前贈与を検討している人に向けて、贈与税の基礎知識について解説します。

ぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

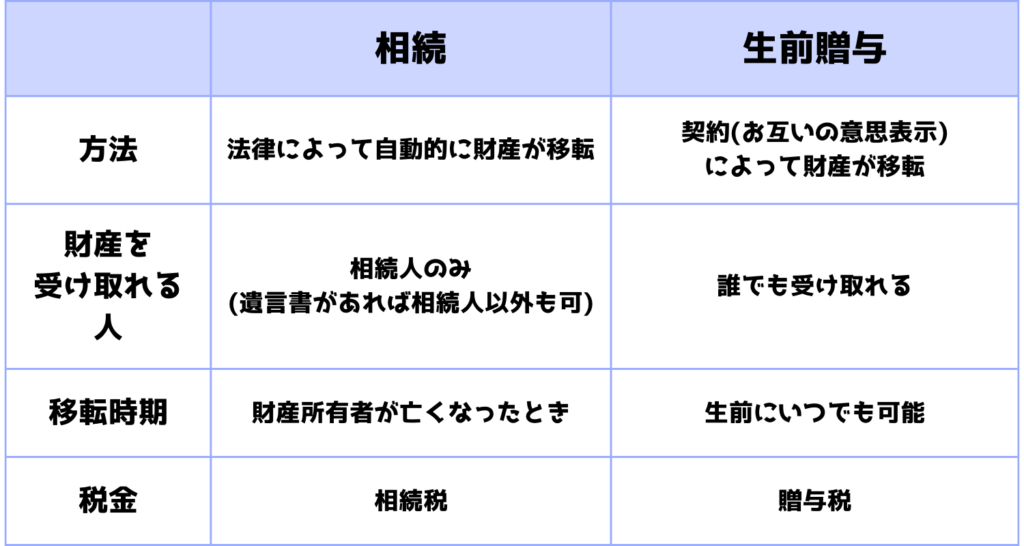

生前贈与とは

(1)生前贈与とは

生前贈与とは、個人が生きている間に他者に無償で財産を渡すことを言います。

生前贈与は契約行為のため、贈与契約が成立するには財産を渡す人と財産をもらう人の意思表示が必要になります。

つまり、「財産をあげます」「財産をもらいます」とお互いが意思表示をしないといけません。

生前贈与は口約束による意思表示でも成立しますが、後々のトラブルを防止するためにも贈与契約書を作成したほうが良いでしょう。

なお、意思表示が必要なため、財産を渡す人、財産をもらう人のいずれかが認知症などの場合は基本的に生前贈与を行うことはできません。

(2)相続との違い

相続とは財産を持っている人が亡くなったことにより相続人がその財産を引き継ぐことを言います。

生前贈与と相続の主な違いは次の通りです。

贈与税について

(1)贈与税ってどんな税金?

贈与税は相続税を補完する役割を持つと言われています。

贈与税は生前贈与で財産を受け取った人にかかる税金です。

一方、相続税は財産を持っている人が亡くなった時に、財産を相続する相続人などに対してかかる税金です。

もしも、贈与税がなかったら生前に財産をすべて子や孫などに渡してしまえば、相続税を逃れることができてしまいます。

このように極端な相続税逃れができないように贈与税は設けられています。

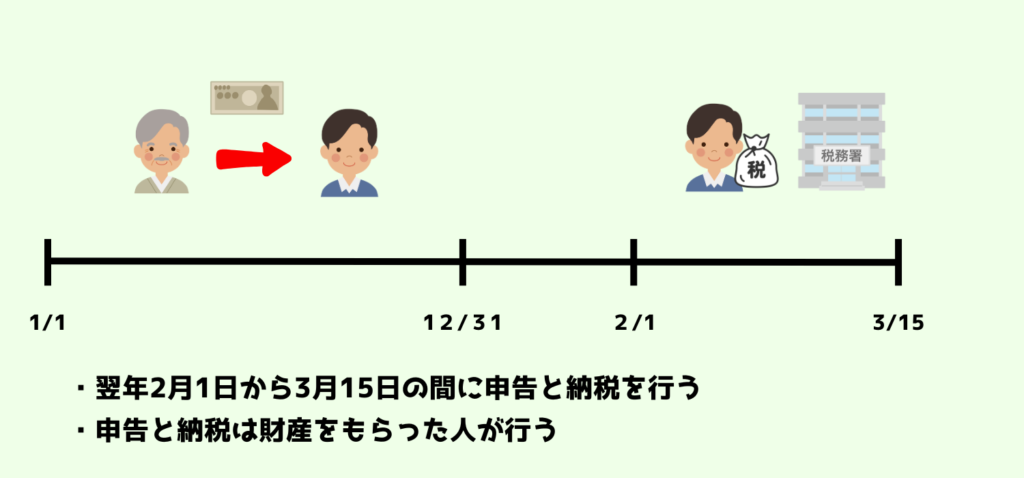

(2)申告と納税はいつするの?

贈与税の申告と納税は、財産の生前贈与を受けた人が、その年1月1日から12月31日の間に受けたすべての贈与財産について、翌年2月1日から3月15日までの間に行う必要があります。

財産をあげた人は申告と納税の必要はありません。

贈与税の課税方式について

贈与税の課税方式には2通りあります。

1つは暦年課税制度と言われるもので、通常はこの制度で贈与税が課税されます。

もう1つは相続時精算課税制度と言われるもので、要件を満たす場合に、選択することで利用できます。

それぞれの課税方式について順番に要点を解説していきます。

(1)暦年課税制度

①年間110万円までの生前贈与は非課税

暦年課税制度には年間110万円の基礎控除があります。

年間110万円までであれば生前贈与を受けても贈与税は非課税になります。

この仕組みを利用して毎年110万円の生前贈与を行い、相続税対策を行うことができます。

なお、年間110万円までの生前贈与であれば贈与税の申告を行う必要もありません。

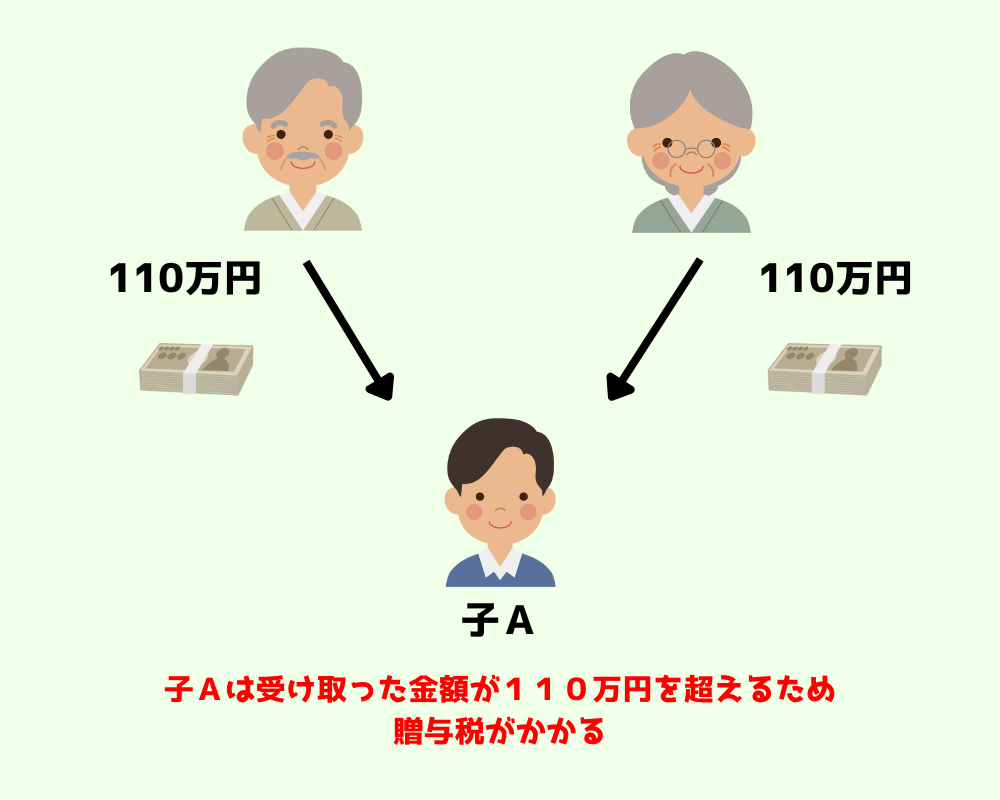

②これって贈与税がかかる?

贈与税が非課税になる110万円は受け取った金額で判定します。

次のそれぞれのケースで贈与税がかかるかどうかを確認しましょう。

子Aも子Bも受け取った金額が110万円以内のため贈与税はかかりません。

父が贈与した金額の220万円で判定を行うことはありません。

子Aは受け取った金額が220万円で110万円を超えるため贈与税がかかります。

父と母はそれぞれ基礎控除の金額の110万ずつ贈与しているため、一見すると贈与税はかからなそうに思えますが、あくまで子Aが受け取った金額で判定を行います。

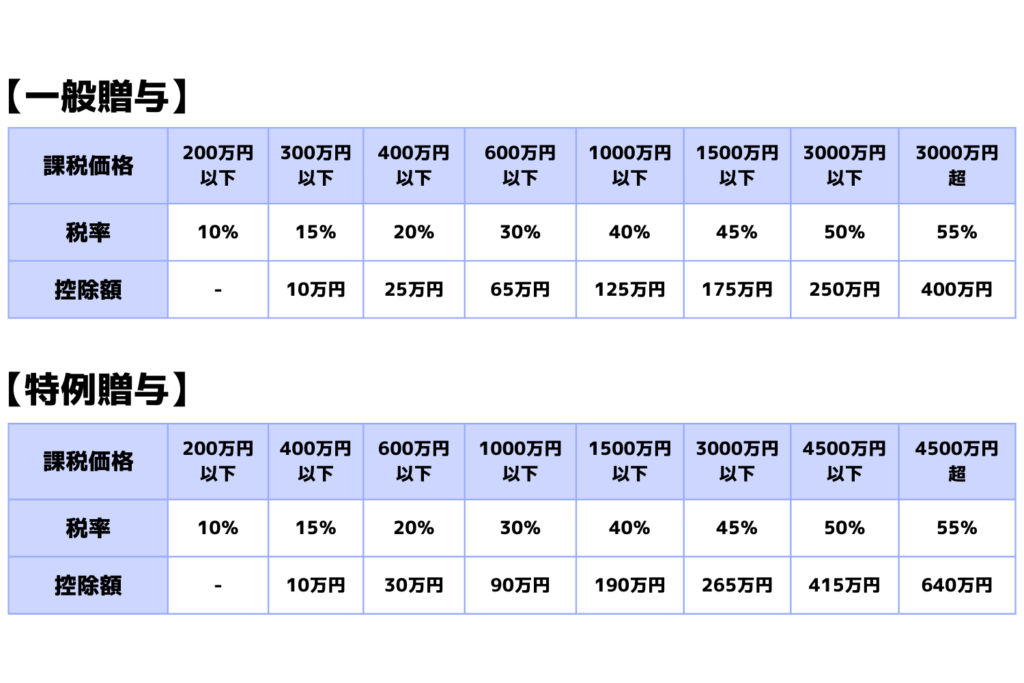

③贈与税の計算式と税率について

贈与財産の金額が年間110万円を超えた場合、超えた部分の金額に対して、その金額に応じた税率で贈与税が課税されます。

【計算式】

贈与税=(贈与額-110万円)×税率-控除額

※贈与額から110万円を控除したカッコ内の金額のことを課税価格と言います。

特例贈与とは直系尊属(父母や祖父母)から直系卑属(贈与を受けた年の1月1日において18歳以上の子や孫)への贈与のことを言います。

一般贈与とは特例贈与以外の贈与(兄弟間の贈与、夫婦間の贈与、親からの18歳未満の子への贈与など)のことを言います。

(500万円-110万円)×15%-10万円=48.5万円(贈与税)

500万円から110万円を控除した課税価格は390万円です。

390万円を特例贈与の税率表に当てはめると、税率15%、控除額は10万円になります。

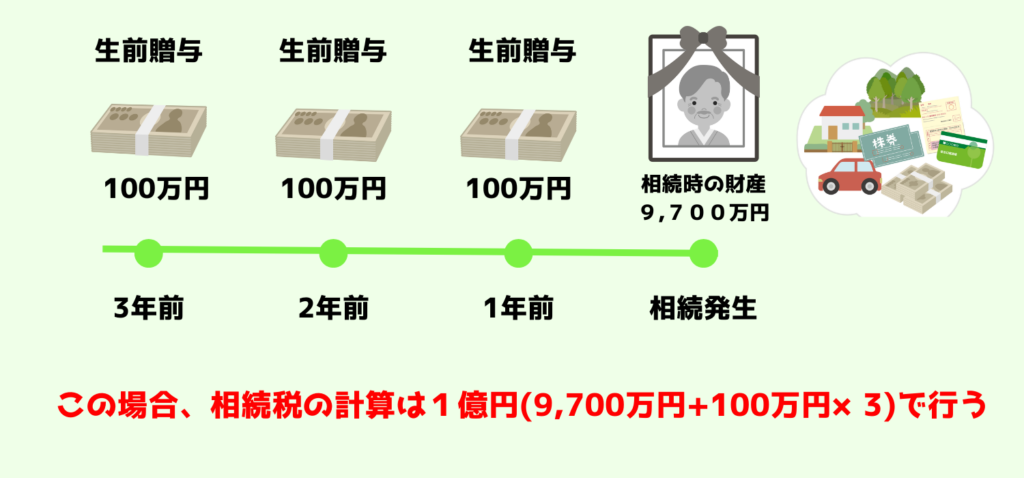

④相続開始前3年以内の生前贈与は相続税の対象になる

暦年課税制度の場合、亡くなる前3年以内の生前贈与については相続税の対象になります。

この場合、基礎控除110万円以下の生前贈与であっても対象になります。

そのため亡くなる直前に駆け込みで生前贈与を行ったとしても相続税の節税にならない可能性があります。

(2)相続時精算課税制度

①合計2,500万円まで贈与税が非課税

相続時精算課税制度を適用すると合計2,500万円までの生前贈与を受けても贈与税は非課税になります。

②要件を満たした場合に利用できる

相続時精算課税制度は贈与年の1月1日において60歳以上の父母又は祖父母から贈与年1月1日において18歳以上の子又は孫に贈与する場合に利用できる制度です。

つまり、上の世代から下の世代に贈与する場合に利用することができ、子から親への生前贈与や兄弟間などへの生前贈与では利用することができません。

③贈与税の計算式と税率について

【計算式】

贈与税=(贈与額-2,500万円)×20%

相続時精算課税制度は2,500万円を超えた金額に対して一律20%の税率で贈与税が課税されます。

なお、毎年2,500万円を控除できるわけではなく、累計で2,500万円まで控除できます。

非課税の枠が徐々に埋まっていくというイメージになります。

〈1年目〉

贈与税は非課税(非課税枠2,500万円のうち2,000万円を使用し、残りは500万円)

〈2年目〉

(1,000万円-500万円)×20%=100万円(贈与税)

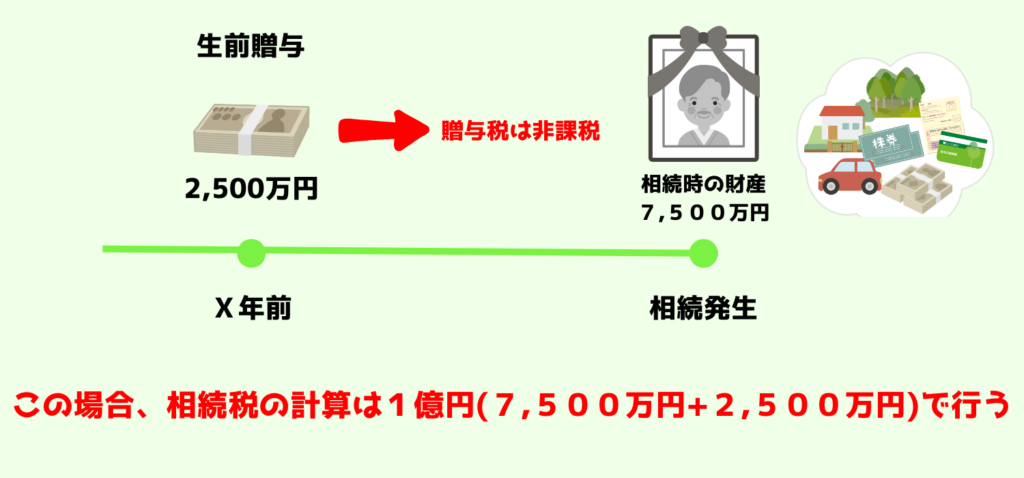

④生前贈与した人が亡くなった場合は相続税の対象になる

相続時精算課税制度の場合、亡くなる何年前の贈与であっても、相続税の対象になります。

⑤届出書と申告書の提出が必須

相続時精算課税制度を利用する場合、利用する初年度の贈与税の申告期間(贈与年の翌年2月1日から3月15日の間)に「相続時精算課税選択届出書」を税務署に提出する必要があります。

また、贈与税がかからない場合でも贈与税の申告は必ず行う必要があります。

そして相続時精算課税制度は1度選択すると暦年課税制度に戻ることはできません。

相続時精算課税制度は若い世代に早期に財産を移転してもらい、経済活性化を促すために創設されました。

生前贈与を行う場合、贈与税の負担が大きく、次世代に財産を早期に移転しにくいという実情がありましたが、合計2,500万円まで贈与税を非課税にすることでこれを解決しようと考えれられた制度です。

相続時精算課税制度は合計2,500万円まで贈与税がかからない代わりに相続税の計算に含まれてしまう制度と理解しておきましょう。

令和6年以降は贈与税と相続税の取り扱いに変更点あり

令和5年の税制改正によってここまで解説してきた暦年課税制度と相続時精算課税制度には大きな変更点があります。

変更点は次の通りです。

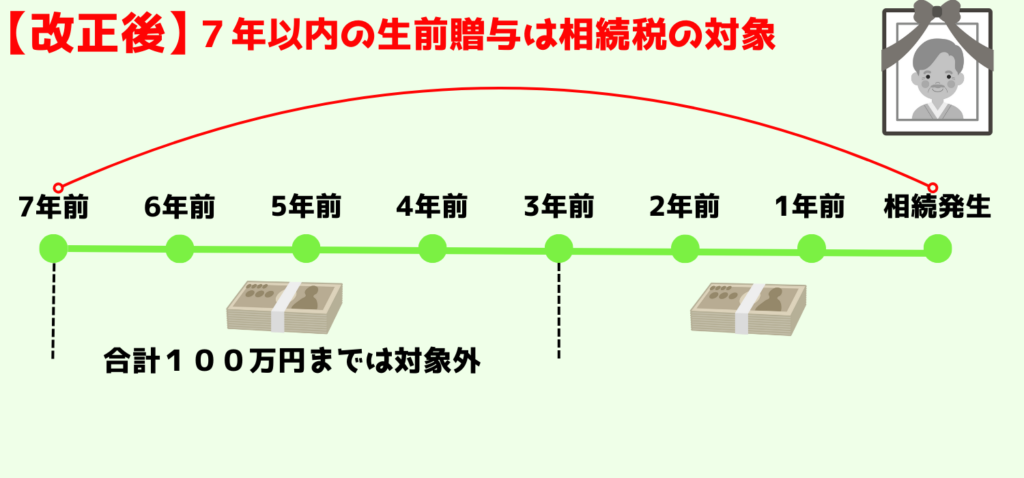

(1)暦年課税制度による生前贈与は相続税の対象になる期間が3年以内から7年以内に延長

(2)相続時精算課税制度に年間110万円の基礎控除が創設

暦年課税制度は相続税の対象になる期間が3年から7年に延長され、使いづらくなりました。

相続時精算課税制度は合計2,500万円の非課税枠とは別に年間110万円の基礎控除が創設され、使いやすくなりました。

それでは順番に解説していきます。

(1)暦年課税制度による生前贈与は相続税の対象になる期間が3年以内から7年以内に延長

改正前の暦年課税制度による生前贈与は、贈与日から3年経過すれば相続税の対象から切り離すことができ、相続税の節税として使いやすいものでした。

令和6年以降の生前贈与は相続税の対象になる期間が7年以内に延長されます。

これにより基礎控除110万円以下の生前贈与や相続税率よりも低い税率(贈与税率<相続税率)で生前贈与を行うといった相続税の節税方法が使いにくくなります。

なお、令和6年以降に発生した相続について、ただちに7年以内の贈与が相続税の対象になるわけではなく、次の通り、加算期間が順次延長されます。

①令和8年12月31日までに亡くなった場合

→過去3年分の生前贈与が相続税の対象になる

②令和9年1月1日から令和12年12月31日までに亡くなった場合

→令和6年1月1日以降の生前贈与が相続税の対象になる

③令和13年1月1日以降に亡くなった場合

→過去7年分の生前贈与が相続税の対象になる

なお、延長された期間の生前贈与のうち合計100万円までは相続税の対象にしないという変更点も追加されました。

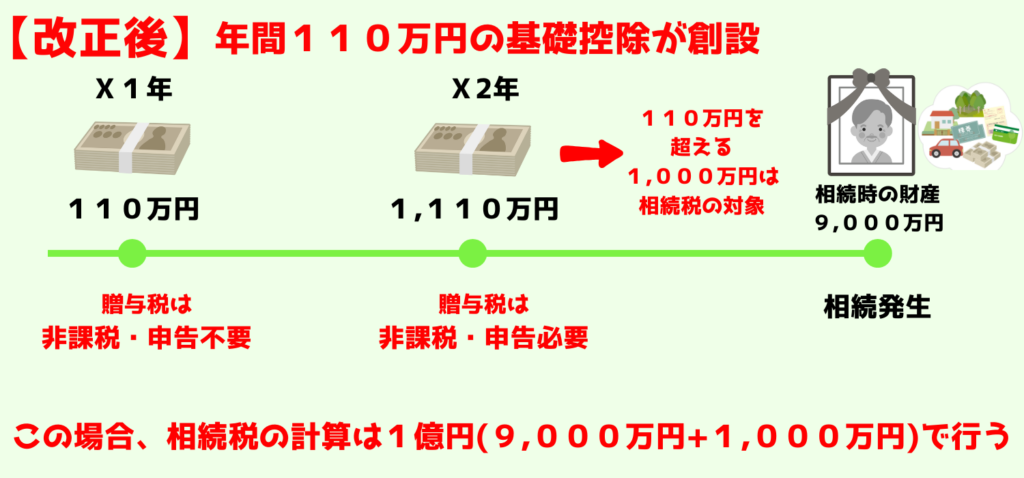

(2)相続時精算課税制度に年間110万円の基礎控除が創設

相続時精算課税制度についても暦年課税制度と同じく、毎年110万円の基礎控除が創設されました。

これまでは、相続時精算課税制度で生前贈与を行った場合、その金額がいくらであったとしても贈与税の申告を行う必要がありました。

この改正以後は、110万円以下の生前贈与については贈与税の申告を行う必要がなくなりました。

さらに、110万円以下の贈与については相続税の対象にならないことになりました。

改正後、暦年課税制度の場合は基礎控除110万円以下の生前贈与でも7年以内のものは相続税の対象になるのに対して、相続時精算課税制度の場合は基礎控除110万円以下の生前贈与は相続税の対象になりません。

したがって今後は相続時精算課税制度を利用する人が多くなると思われます。

暦年課税制度と相続時精算制度のどちらを選択すれば有利?

ここまで暦年課税制度と相続時精算課税制度の内容を中心に解説しました。

では、相続税対策として生前贈与を行う場合、どちらを選択すれば有利になるのでしょうか。

結論から言うと、その人の年齢、財産の額、相続人の構成が異なるため絶対的な正解はありません。

ただし、基本的な考え方はありますので確認していきます。

その前にここまで解説した次のことを思い出しておきましょう。

<令和6年1月1日以後の年間110万円以下の生前贈与について>

・暦年課税制度では亡くなる7年以内のものは相続税の対象になる

・相続時精算課税制度では亡くなる7年以内のものであっても相続税の対象にならない

(1)相続時精算課税制度が有利な人

次のような人は相続時精算課税制度で基礎控除110万円までの生前贈与を行いましょう。

①相続税がかからない人

②相続税がかかるが少額な人

③高齢で7年以内に相続が発生すると見込まれる人

上記のような人は相続時精算課税制度を選択して年間110万円の生前贈与を行うことで、少額ですが確実に相続税を節税できます。

(2)暦年課税制度が有利な人

次のような人は暦年課税制度で生前贈与を行いましょう。

相続税が多額にかかり、まだ高齢でなく、7年超相続が発生しないと見込まれる人

上記のような人は贈与税を支払ってでも、基礎控除110万円を超える生前贈与を行うことで相続税を大きく節税できる可能性があります。

その際のシミュレーションはとても難しいため税理士に相談するのが良いでしょう。

いずれの方法で生前贈与を行うにしても、まずは相続税がかかるかどうか、かかるならばどのくらいかかるのかを確認することが大切になります。

相続税がかかるかどうかの判定手順は次の記事で解説していますので参考にしてみてください。

生前贈与に関するよくある質問

(1)贈与税の申告と納税は誰が行うのですか?

贈与税の申告と納税は財産をもらった人が行います。

財産をあげた人は申告と納税を行う必要はありません。

(2)財産の生前贈与を受けたら社会保険料や住民税の負担は増えますか?

財産の生前贈与を受けても社会保険料や住民税の負担が増えることはありません。

(3)財産の生前贈与を受けたら所得税の確定申告は必要ですか?

財産の生前贈与を受けても収入や所得にはなりません。

したがって所得税の確定申告は必要ありません。

必要になるのは贈与税の申告です。

(4)財産の生前贈与を受けたら勤めている会社にはバレますか?

財産の生前贈与を受けてもそれが会社にバレることはありません。

副業の場合は、住民税の関係で会社にバレることがありますが、生前贈与は住民税とは関係ありませんのでバレません。

(5)本年中に財産の生前贈与を受けました。年内になるべく早く贈与税の申告と納税を行いたいのですが、可能ですか?

年内に贈与税の申告と納税を行うことはできません。

贈与税の申告と納税は生前贈与を受けた年の翌年2月1日から3月15日の間に行う決まりになっています。

(6)子や孫に生活費や教育費を渡した場合、贈与税はかかりますか?

扶養義務者相互間(配偶者、直系血族、兄弟姉妹など)において必要な金額をその都度、渡す場合には贈与税は非課税になります。

ただし、渡したお金を生活費や教育費には使用せず、株式の購入費用に充てる、貯金するなどした場合は贈与税の対象になります。

また、必要な金額をその都度渡さずに、一括で数年分の生活費や教育費として渡した場合も贈与税の対象になります。

まとめ

本記事では贈与税の基礎知識について解説しました。

相続税対策として生前贈与を行う場合はまず、贈与税についての基礎知識を身に着けることがとても重要になります。

そのうえで相続税がどのくらいかかるのかを確認し、ご自身が暦年課税制度と相続時精算課税制度のどちらで生前贈与を行うのが良いのかを検討しましょう。