「自分の財産を孫に直接残してあげたい」

「子どもたちは自立しているから、これから孫の教育費に使ってほしい」

相続の相談を受ける中で、このような願いを持つ祖父母は年々増えています。

しかし、日本の法律や税金の世界には、皆さんの思いとは異なる「厳しい現実」が存在します。

ここで結論から申し上げます。

原則として、

何の対策もせずに亡くなった場合、あなたの財産は子ども(孫の親)や配偶者に引き継がれ、孫には1円も渡らないのが法律のルールです。

本記事では相続の専門家である税理士が、孫に確実に、そして税金で損をせずに財産を残すための手法を徹底解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

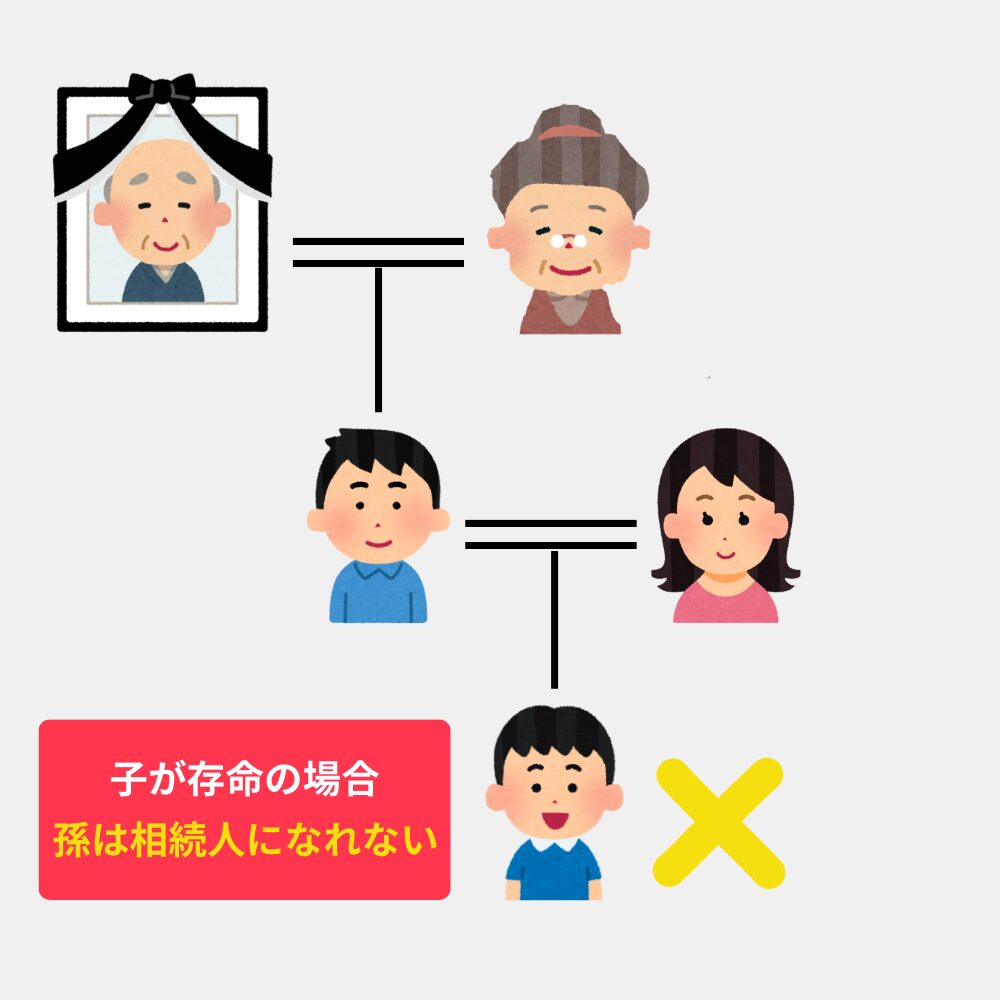

なぜ、孫はそのままでは「相続」できないのか?

(1)法定相続人という法律のルール

日本の民法では、亡くなった人の財産を受け継ぐ権利を持つ人(法定相続人)が明確に決められています。

第1順位:子

第2順位:直系尊属(父母・祖父母)

第3順位:兄弟姉妹

常に相続人:配偶者

ここで重要なのは、

という点です。

子が生きている限り、相続において孫に財産が届くことはありません。

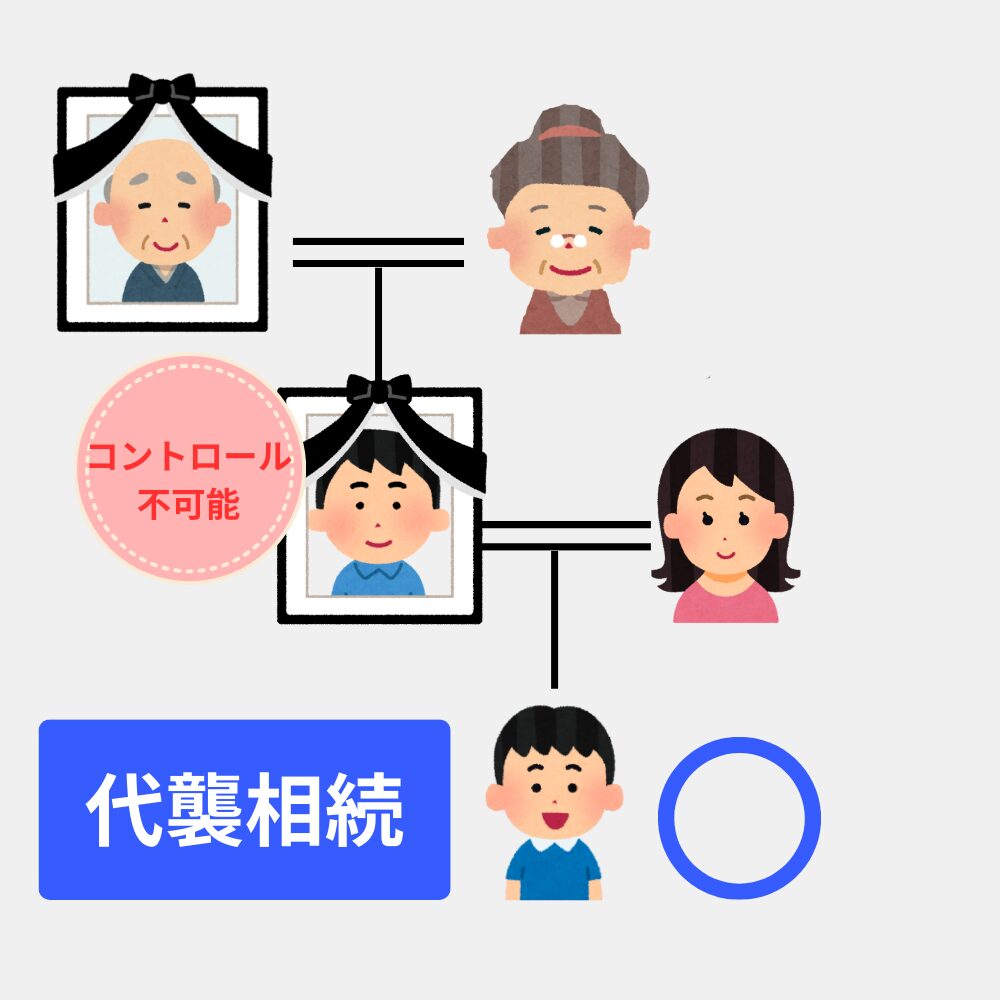

(2)「代襲相続」は狙って起こせるものではない

「孫も相続人になれると聞いた」という方の多くは、

この「代襲相続(だいしゅうそうぞく)」と混同されています。

代襲相続とは子が親(祖父母)より先に亡くなっている場合に、その権利を孫が引き継ぐ制度です。

しかし、これはあくまで不慮の事態に対する救済措置です。

孫に財産を残したいからといって、コントロールできるものではありません。

孫に財産を承継させる「4つの具体的ルート」

法律において孫は相続人ではない以上、祖父母は自ら動いて、

「孫を相続の輪の中に入れる」か、あるいは「相続以外の方法で渡す」

必要があります。

この章ではその具体的方法をご紹介します。

それぞれの手法には長所と短所があります。

ご自身の状況(資産額、家族関係、時期など)に合わせて最適な方法を選択する、あるいは組み合わせることが重要です。

(1)遺言書による「遺贈」

もっとも王道かつ確実性の高い方法が「遺言書による遺贈」です。

遺言書に、

と明記すれば、孫は財産を取得できます。

遺贈は、「相続」ではなく、被相続人の最終意思による財産移転です。

そのため、相続人でなくても財産を取得可能なのです。

▼メリット

・自分の意思のみで決定できる(他人の同意不要)

・公正証書遺言にすれば紛争リスクを大幅に減らせる

・特定の財産だけをピンポイントで渡せる

▼デメリット

最大のデメリットは、相続税の2割加算です。

孫が遺言で財産を取得した場合、相続税が20%上乗せされてしまいます。

また、相続人には「遺留分」があります。

遺言の内容によっては、相続人から遺留分侵害額請求を受ける可能性もあります。

遺言は強力ですが、税務の問題と家族関係の配慮が不可欠です。

(2)養子縁組

孫を自分の養子にする方法です。

これにより、孫は法律上「子」となり、第1順位の相続人になります。

つまり、相続の際、孫が遺産分割協議に参加できるようになるのです。

さらに、養子縁組は孫に財産を確実に承継させる方法の中でも、

節税効果が最も大きくなりやすい手法の1つです。

▼養子縁組による節税効果の仕組み

養子は実子と同じ相続権を持ちます。

つまり、法定相続人になるため、相続税の基礎控除の人数にカウントされます。

相続税の基礎控除は、

で計算されます。

法定相続人が1人増えるだけで、基礎控除が600万円増加します。

さらに相続税は、「法定相続分で一度仮計算する」仕組みのため、

人数が増えることで税率が分散される効果もあります。

これにより、

・課税価格が減少する

・適用税率が下がる可能性がある

といった効果が重なり、

数百万円単位の節税になるケースも珍しくありません。

▼養子縁組の注意点

節税効果の高い養子縁組ですが、注意すべき点もあります。

それは、家族関係の影響です。

・孫が養子になると実子の相続分が減る

・感情的対立を招きやすい

など、家族の納得を得られない養子縁組は、結果として紛争を招く可能性があります。

節税だけで判断するのではなく、家族全体のバランスまで考慮することが不可欠です。

孫に財産残せて、さらに税金を減らすことができても、家族関係が壊れたら意味がありません。

(3)生前贈与

孫に財産を承継させる方法として、もっとも現実的かつ柔軟性が高いのが「生前贈与」です。

遺言書のように亡くなったあとに渡すのではなく、生きている間に少しずつ財産を移転していく方法です。

代表的なのが「暦年贈与」と呼ばれる制度です。

贈与税には年間110万円の基礎控除があり、この範囲内であれば贈与税はかかりません。

たとえば、毎年110万円ずつ10年間贈与すれば、1,100万円を非課税で移転することが可能です。

時間を味方につけることで、無税で大きな資産移転効果を生み出すことができます。

▼なぜ孫への贈与は有効なのか

2024年の税制改正により、生前贈与の「持ち戻し期間」は3年から7年へ延長されました。

これは相続開始前7年以内の贈与が相続財産に加算されるというルールです。

しかし、ここで重要なのは「誰に贈与するか」です。

このルールでは相続で財産を取得する人が加算対象になりますが、相続人ではない孫への贈与は原則として加算の対象外です。

つまり、子どもに贈与しても相続財産に加算されてしまうため節税効果は限定的ですが、孫に贈与すれば相続財産から完全に切り離すことが可能です。

この違いは孫への贈与を考えるうえで非常に重要なポイントです。

ただし、孫への贈与であっても、将来的に孫が遺贈で財産を取得する場合や生命保険金の受取人になっている場合は加算対象になってしまうので注意しましょう。

▼ただし、否認リスクには注意が必要

生前贈与は「やり方」を誤ると、税務署から否認されるリスクがあります。

よくあるのが「名義預金」と判断されるケースです。

通帳の名義だけ孫にしていても、実際には祖父母がお金の管理をしている場合、贈与は成立したことになりません。

そのため、

・贈与契約書をその都度作成する

・資金の管理体制を孫(受贈者)に移す

・振込履歴を残す

といった対応が不可欠です。

生前贈与は簡単そうに見えて、実は「手順」が重要な手法です。

詳しくは以下の関連記事をご確認ください。

▼生前贈与が向いているケース

生前贈与は、特に次のような場合に有効です。

一方で、余命が短い場合や、まとまった資金を一度に移転したい場合には向きません。

▼生前贈与は「王道だが万能ではない」

孫への財産承継において、生前贈与は非常に使いやすい方法です。

しかし、税制改正によりルールは複雑化しており、自己流で進めるのは危険です。

「毎年110万円渡せば安心」という単純な話ではありません。

適切に実行すれば強力な節税手法になりますが、やり方を誤れば、相続時に思わぬ税負担が発生する可能性もあります。

時間を味方につけながら、確実に財産を移転するのが生前贈与の本質です。

また、生活費や教育費の贈与であれば、一定の要件を満たすことで贈与税が非課税になります。

詳しくは以下の記事をご確認ください。

(4)生命保険の受取人に指定

孫を生命保険金の受取人に指定する方法です。

生命保険は、相続対策の中でも非常に実務的で即効性のある手段です。

なぜなら、生命保険金は法律上、「受取人固有の財産」とされるからです。

これはつまり、

生命保険金は「遺産」とは別枠で扱われるということです。

そのため、遺産分割協議の対象にならず、他の相続人の同意も不要です。

受取人として指定された孫は、手続きを単独で行い、直接保険金を受け取ることができます。

特に、遺産の大半が不動産で占められている場合や相続発生後すぐに現金を確保したい場合には、非常に有効です。

「分けづらい財産」と「すぐ使える現金」を切り分けて設計できる点は、生命保険ならではの強みといえるでしょう。

また、未成年の孫に将来の資金を確保しておきたい場合にも、保険は活用しやすい手法です。

遺言書よりもスピーディーに資金が届くという点で、安心感もあります。

ただし、生命保険には税務上の注意点が存在します。

生命保険金は相続税の計算上、

という非課税枠がありますが、これは「相続人」が受けとる場合に限られます。

孫は原則として相続人ではないため、この非課税枠を利用できません。

結果として、保険金は全額が課税対象になります。

つまり、

「確実に渡せる」という強みがある一方で、「税務上は不利になる可能性がある」という側面もあるのです。

さらに、保険金が極端に高額である場合、実質的に他の相続人の取り分を侵害する形になれば、遺留分侵害額請求の対象になる可能性も否定できません。

このことから生命保険は万能ではなく、あくまで、

・相続後早期に現金を渡したい

・分割トラブルを避けたい

・家族内でバランスを調整したい

といった目的に応じて使うことが重要です。

生命保険の相続対策について詳しくは次の記事で解説しています。

税理士が警告する「孫相続」のリスク

ここまで、孫に財産を承継させるための具体的な方法を解説してきました。

しかし実務上、孫への財産承継を検討する際に最も重要なのは「メリット」ではなくリスクの理解です。

なぜなら、孫相続には通常と異なる税務上のルールや法的トラブルのリスクが存在するからです。

これらを理解せずに対策を進めると、結果として数百万円から数千万円単位の損失が発生するケースもあります。

税理士として特に注意していただきたいポイントは次の2つです。

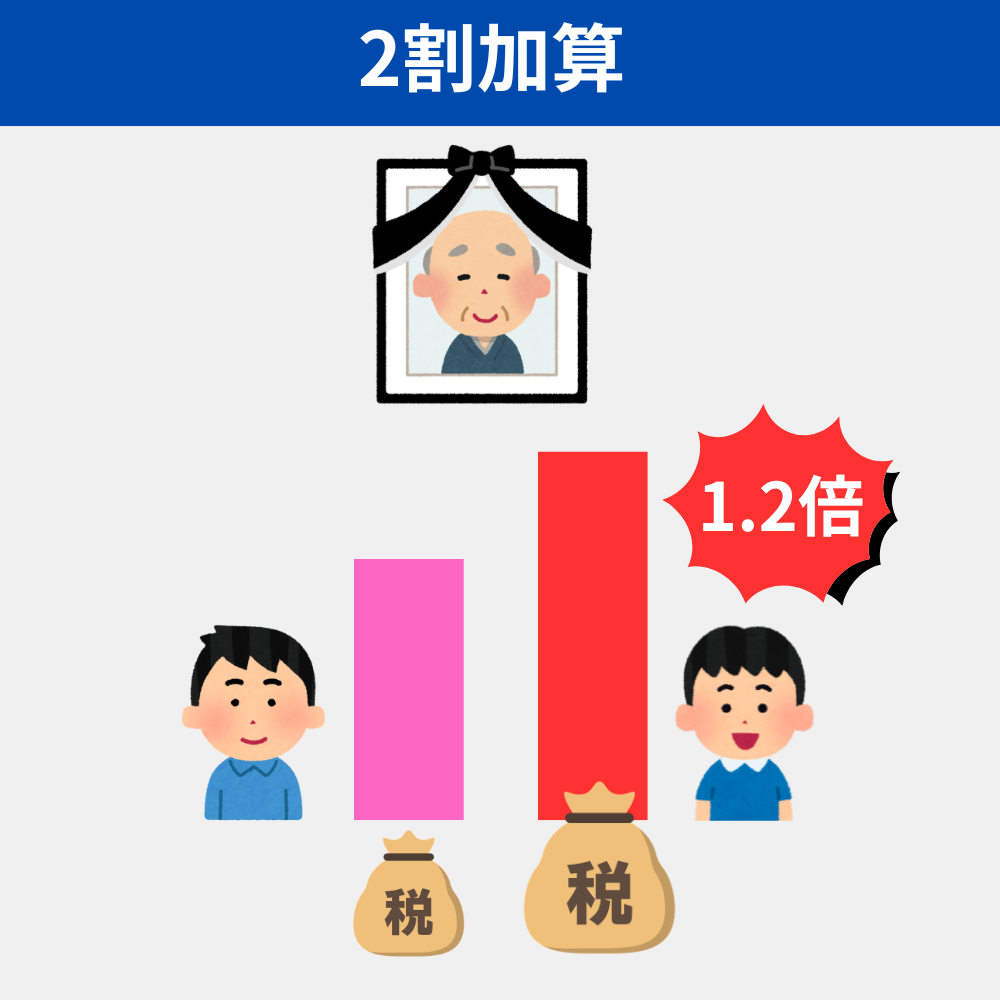

(1)相続税の「2割加算」

孫が財産を取得する場合、原則として相続税が2割加算されるというルールがあります。

具体的には、孫が次のような形で財産を取得した場合です。

この場合、通常の相続税額に対して20%が上乗せされます。

たとえば、相続税額が1,000万円だった場合、本来は1,000万円の納税で済むところが、1,200万円の相続税を支払うことになります。

この制度は「一世代飛ばし」の相続を防ぐための仕組みです。

本来であれば、祖父母から子、子から孫という2回の相続を経て課税されるはずの相続税を、祖父母から孫といった形で一度で承継してしまうと、税負担が軽くなりすぎてしまう可能性があります。

そのため、相続税法では、世代を飛ばして財産を承継させる場合にペナルティ的な意味合いで2割加算を設けているのです。

もっとも、この2割加算は必ずしも「損」になるとは限りません。

たとえば、子の世代で多額の相続税が発生することが予想される場合には、あえて孫に財産を移転することでトータルの相続税を抑えられるケースもあります。

重要なのは、

・2割加算があるから絶対に不利

・孫に渡せば節税になる

といった単純な判断をしないことです。

世代ごとの財産状況や相続税の試算を行い、長期的な視点で税負担をシミュレーションすることが不可欠です。

(2)遺留分の侵害

もう一つ見落とされがちなリスクが、遺留分トラブルです。

遺留分とは、配偶者や子などの相続人に保障されている「最低限の取り分」のことです。

どれだけ自由に遺言を書いたとしても、この遺留分を完全に無視することはできません。

たとえば、

といった対策を行った結果、他の相続人の取り分が大きく減ってしまうケースがあります。

この場合、取り分が減った相続人は孫に対して、「遺留分侵害額請求」を行うことができます。

これは簡単に言えば、「本来もらえるはずだった最低限の財産を返して欲しい」という請求です。

遺留分侵害額請求は、裁判に発展するケースも少なくありません。

つまり、孫のためを思って行った対策が、結果として家族間のトラブルの当事者にしてしまうこともあり得るのです。

孫への財産承継を考える際には、税金だけでなく家族関係への影響も慎重に考える必要があります。

特に子が複数いる家庭では遺言の内容や財産の配分について事前に整理しておくことが大切です。

(3)孫相続は「税金」と「家族関係」のバランスが重要

孫に財産を残すこと自体は、決して珍しいことではありません。

むしろ近年では、教育資金や住宅資金の援助などをきっかけに、孫世代への資産移転を検討する家庭は増えています。

しかし、孫相続には

・相続税の2割加算

・遺留分トラブル

・家族関係への影響

といった、通常の相続にはない特有のリスクがあります。

そのため、単に「孫に財産を残したい」という感情だけで対策を進めるのではなく、

税務・法務・家族関係の3つをバランスよく考えた設計が必要になります。

適切な対策を行えば、孫への財産承継は決して難しいものではありません。

しかし、設計を誤ると思わぬ税負担や家族トラブルにつながる可能性があります。

だからこそ、孫相続を検討する際には、専門家と一緒に慎重に進めることが重要なのです。

【ケース別】孫に財産を残すおすすめ対策

ここまで、孫に財産を承継させるための代表的な手法と、その背後にあるリスクについて解説してきました。

しかし、実務において「これが唯一の正解」というものはありません。

家族構成や財産の額、そして何より「家族の仲」によって最適な組み合わせは驚くほど変わります。

ここでは、税理士として相談を受ける中で特に多い4つの典型的なケースをもとに対策を深堀りします。

(1)ケース1:相続税が発生する可能性が高い家庭

相続財産が多く、将来的に高額な相続税が見込まれる家庭では、「相続開始時の財産をいかに減らしておくか」が重要です。

この場合、最も有効なのは、時間を味方につけた「生前贈与」です。

▼長期的な資産移転

孫への贈与は、相続人(子など)への贈与に比べて「持ち戻し(亡くなる一定期間内の贈与を相続財産に加算するルール)」の影響を受けにくいという強力なメリットがあります。

これにより将来の相続税を数百万円単位で削減できる可能性があります。

孫名義の口座でも、祖父母が管理していると、

「名義預金」として否認される可能性があります。

必ず「贈与契約書」を作成し、孫名義の口座に振り込み、

孫自身又は親権者が通帳や印鑑を管理している実態を整えてください。

(2)ケース2:特定の孫に財産を残したい

「長男の子に自宅を残したい」「苦労している娘の子にまとまったお金を渡したい」といったケースです。

この場合、個人の意思を確実に反映できる「公正証書遺言」が向いています。

▼確実な承継

遺産分割協議に相続人でない孫は参加できません。

遺言書があれば相続人の同意なしに孫へ財産を届けることができます。

ただし、特定の孫に多く渡しすぎると、他の相続人が持つ「遺留分(最低限の取り分)」を侵害し、相続後に親族間でトラブルに発展する恐れがあります。

遺言書を作成する際は、できる限り「公正証書遺言」にしてください。

自筆証書遺言は、形式不備によって無効になるリスクがあるほか、発見した親族によって隠されたり、改ざんされたりするトラブルも実際に起きています。

公証人が関与する公正証書遺言であれば、無効リスクや紛失・改ざんのリスクを大きく減らすことができます。

(3)ケース3:親族間の争いに孫を巻き込みたくない

「自分が死んだあと、子どもたちが遺産の分け方で揉めるかもしれない」と不安な場合、生命保険は非常に強力なツールになります。

ここで重要なのは、孫はそもそも相続人ではないため、遺産分割協議に参加する権利も義務もないという事実を逆にメリットとして活用することです。

▼遺留分対策として有効

通常、特定の孫に多額の財産を遺言や生前贈与で残すと、他の相続人から「遺留分を返せ」と訴えられるリスクがあります。

しかし、生命保険は原則として遺留分の算定対象に含まれません。

つまり、他の相続人の権利を侵害しない形で、堂々と孫にまとまった現金を残せます。(※特殊なケースを除く)

生命保険金は「受取人固有の財産」です。

したがって、他の相続人の同意は一切不要で、手続きは保険会社と孫の間だけで完結します。

孫は相続人ではないため、生命保険の非課税枠(500万円×法定相続人の数)は使えず、2割加算の対象にもなります。

しかし、それを差し引いても「遺留分を気にせず、手続きもスムーズに現金を孫に届けられる」というメリットは、争いを避けたい方にとって非常に大きな価値があります。

(4)ケース4:大きな節税効果を狙いたい

資産が非常に多く、相続税の最高税率が気になるようなケースでは、孫を養子に迎えることで劇的な節税効果が得られることがあります。

▼大きな節税効果

孫を養子にすると、法律上は「実子」と同じ扱いになります。

相続税の基礎控除が「600万円」増えるだけでなく、生命保険の非課税枠も「500万円」増えます。

さらに本来であれば「祖父母→子→孫」と2回かかるはずの相続税を1回で済ませることができます。

この場合も孫は2割加算の対象になりますが、トータルでは節税になるケースが多いです。

養子縁組は「税金」だけで決めてはいけません。他の実子の相続分が減るため、深刻な感情的対立を生む原因になります。

また、相続税の基礎控除や生命保険の非課税枠に算入できる養子の数には制限(実子がいる場合は1人まで、いない場合は2人まで)があることも忘れないでください。

(5)結論:孫への財産承継は「組み合わせ」が基本

実際の相続対策では、1つの方法で完結することは稀です。

・生前贈与でコツコツと全体の財産を減らす

・生命保険でもしものときに孫が自由に使える現金を確保する

・遺言で最終的な財産の配分を確定させる

このように複数の手法を組み合わせることで、「節税」「確実性」「円満」のすべてを両立させることが可能になります。

Q&A

Q1:孫に相続させると必ず相続税は2割加算になりますか?

原則として、孫が相続や遺贈によって財産を取得する場合や生命保険金の受取人になっている場合、相続税は2割加算の対象になります。

ただし、孫が「代襲相続人」であれば2割加算の対象にはなりません。

Q2:孫に直接遺産を渡すと子どもとトラブルになりますか?

ケースによりますが、遺言や生前贈与の内容によっては、子どもの遺留分を侵害してしまう可能性があります。

そのため、孫に多くの財産を残す場合には、

・遺留分の試算

・他の相続人への配慮

・事前の説明

などが重要になります。

Q3:相続人全員が同意すれば孫に財産を相続させることはできますか?

できません。

相続人全員が同意しても、孫自身は相続人ではないため「相続」で財産を受け取ることは不可能です。

仮に孫が不動産や預貯金を相続するといった遺産分割協議書を作成したとしても、法務局や金融機関は受け付けてくれません。

まとめ:孫への財産承継は「設計」が重要

孫に財産を残すことは可能ですが、何も対策をしなければそれを実現することはできません。

孫に財産を承継させる主な方法は次の4つです。

・遺言書による遺贈

・養子縁組

・生前贈与

・生命保険の受取人指定

これらの方法にはそれぞれ

・税金

・家族関係への影響

・確実性

といった点で違いがあります。

また、孫への財産承継では

・相続税の2割加算

・遺留分トラブル

・名義預金の否認

といった注意点もあるため、家族構成や財産状況に応じた設計が重要になります。

実務では「孫に財産を残したい」という相談は非常に多い一方で、実際には何の対策も行っていないケースも少なくありません。

その結果、

・財産はすべて子へ相続される

・孫には何も残らない

というケースも実際に起きています。

また、孫への贈与をしているつもりでも、通帳を祖父母が管理していることで「名義預金」と判断されるケースも多く見られます。

孫への財産承継は決して難しいものではありませんが、制度を正しく理解したうえで計画的に進めることが重要です。

次のような場合は、孫への財産承継でトラブルが起きやすいため注意が必要です。

・子どもが複数いる

・特定の孫だけに財産を渡したい

・不動産が財産の大半を占める

・相続税が高額になる可能性がある

このような場合には、遺言・贈与・保険などを組み合わせた対策が必要になることが多いため、専門家と相談しながら設計することをおすすめします。

孫への財産承継を検討している場合は、早めに専門家へ相談することが安心につながります。