身内が亡くなり、悲しみの中で進めなければならない煩雑な相続手続き。

「遺産分割協議書」という言葉を聞いて、こう感じてはいませんか?

「仲の良い家族なのに、わざわざ書類でガチガチに固めるのは気が引ける」

「銀行の手続きさえできれば、わざわざ作らなくてもいいのでは?」

「もし作らなかったら、具体的にどんな損をするのか想像がつかない」

ネットで調べると「必要」と書いてあるけれど、できれば手間を省きたい…。

そのお気持ち、よく分かります。

しかし、税理士として多くの相続に立ち会ってきた経験から申し上げますと、「協議書を作らなかった後悔」は、作成の手間を何倍も上回ります。

本記事では、遺産分割協議書が「不要なケース」を明確にしつつ、「それでも作ったほうがいい」その本当の理由を解説します。

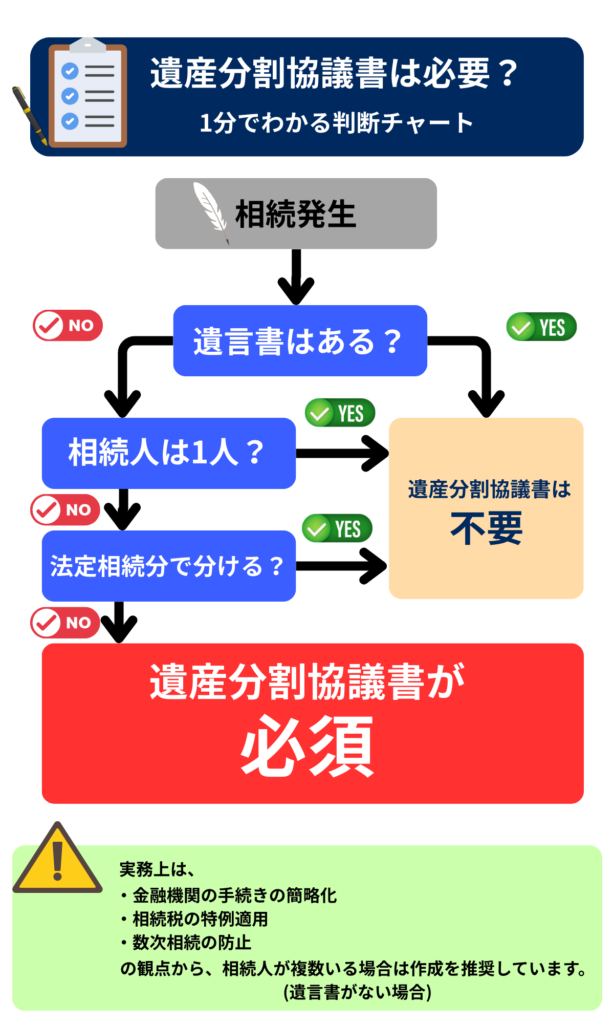

ご自身のケースで遺産分割協議書が必要かどうか、まずは次の判断チャートでチェックしてみましょう。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

遺産分割協議書が「いらない」4つのパターン

相続手続きでは、「遺産分割協議書は必ず作らなければならない」と思われがちです。

しかし、民法や実務の便宜上、そもそも作成が不要となるケースも存在します。

まずは、作成が不要と考えられる代表的なパターンを確認していきましょう。

ご自身の状況がこれに該当する場合は必ずしも作成する必要はありません。

(1)相続人が1人だけの場合

もっとも分かりやすいのが、相続人が1人だけのケースです。

遺産分割協議とは、相続人全員で遺産の分け方を話し合い、合意内容を書面化する手続きです。

そのため、相続人が1人しか存在しない場合は、

ということになります。

相続人が1人の場合はその相続人がすべての財産を当然に承継するため、遺産分割協議書を作成する必要はありません。

この場合、不動産の相続登記や金融機関の解約手続きでも、

・被相続人の戸籍一式

・本人確認書類

などを提出することで対応できるケースが一般的です。

(2)有効な「遺言書」がある場合

被相続人が生前に遺言書を作成しており、その内用どおりに財産を引き継ぐ場合も、原則として遺産分割協議書は不要です。

遺言書には、

・誰が

・どの財産を

・どの割合で取得するのか

を指定する法的効力があり、遺産の帰属を確定させる役割を持ちます。

特に、公正証書遺言や法務局保管制度を利用した自筆証書遺言は、実務上も証明力が高く、不動産登記や金融機関の手続きでもそのまま使用できることが多いです。

一方で、遺言書が存在していても、次のような場合には遺産分割協議書が必要になります。

・相続人全員が合意して、遺言書の内容と異なる分け方をする場合

・遺言書に記載されていない財産が存在する場合

遺言書は強い法的効力を持つ反面、作成時点の財産状況を前提としているため、後から財産内容が変わることも少なくありません。

遺言書と異なる遺産分割について詳しくは以下の記事で解説しています。

(3)法定相続分で遺産を分割する場合

遺産分割協議書が不要となるケースの1つに、「法定相続分どおりに遺産を分ける場合」があります。

法定相続分とは、民法900条において定められている、相続人が有する相続分の割合をいいます。

たとえば、代表的な割合は次のとおりです。

・配偶者と子が相続人の場合

→配偶者2分の1、子2分の1

・配偶者と直系尊属(親など)が相続人の場合

→配偶者3分の2、直系尊属3分の1

・配偶者と兄弟姉妹が相続人の場合

→配偶者4分の3、兄弟姉妹4分の1

この法定相続分は、遺留分の算定や相続税計算の基礎としても用いられる、民法上の基準となる割合です。

相続人全員が法定相続分どおりに財産を取得する場合は、遺産分割協議書がなくても差し支えありません。

そのため、不動産登記や金融機関の手続きでは、

・被相続人の出生から死亡までの戸籍

・相続人全員の戸籍

・法定相続情報一覧図

など、相続関係を証明する書類を提出することで手続きを進めることが可能です。

ただし、法定相続分で分割する場合でも、実務上は注意すべき点があります。

それが、

という点です。

預貯金の払い戻しや口座解約などの相続手続きでは、多くの金融機関が独自の書式を用意しています。

たとえば、

・相続届出

・相続に関する依頼書

・払戻請求書

などです。

遺産分割協議書がないと、これらの書類すべてに対して、

を求められるのが一般的です。

特に問題になりやすいのが、複数の金融機関に口座が存在するケースです。

たとえば、

などに口座が分散している場合、それぞれの金融機関ごとに書類を準備し、相続人全員から署名・押印を集める必要があります。

相続人が遠方に住んでいる場合や高齢の場合には書類のやり取りだけでも相当な時間と手間がかかります。

一方で、遺産分割協議書を作成しておけば、

といったメリットがあります。

そのため、法定相続分で分割する場合であっても、財産が預貯金中心で金融機関が複数に分かれているケースでは、実務上は遺産分割協議書を作成しておいたほうが手続きがスムーズになることが多いといえます。

(4)相続財産が現金や預貯金のみの場合

相続財産が現金・預貯金のみの場合、遺産分割協議書がなくても相続手続きを進めることは可能であり、必ずしも作成が必要とは限りません。

ただし、前述のとおり、複数の金融機関で手続きが必要となる場合には、遺産分割協議書を作成しておいたほうが手続きは効率的です。

金融機関ごとに所定の相続手続書類が用意されていますが、通常は手続きの都度、相続人全員の署名・押印が求められるためです。

なぜ「仲の良い家族」ほど遺産分割協議書が必要なのか?

相続のご相談を受けていると、多くの方が次のようにおっしゃいます。

「うちは家族仲が良いので、揉める心配はありません。」

確かに、相続トラブルは家族関係が悪い場合に起きると思われがちです。

そのため、仲の良い家族は遺産分割協議書を作成しないケースが少なくありません。

そして、そうしたケースほど、将来的に思わぬトラブルへ発展してしまうことがあります。

その理由は、相続トラブルの多くが、時間の経過による状況の変化によって生じるためです。

(1)「言った・言わない」の争いが起こる

相続発生直後は、相続人全員が協力的な姿勢を見せ、円満に話し合いが進むことが多いものです。

しかし、年月が経過すると、状況が変わることがあります。

たとえば、

・相続人の1人が経済的に困窮する

・相続人の配偶者(義理の兄弟など)が関与する

・相続人同士の関係性が変化する

こうした事情が重なると、人の記憶や認識は少しずつ変化していきます。

「本当はもっと多く相続できるはずだった」

「当時は納得していなかった」

このような主張が出てくると、当時の合意内容を証明することは極めて難しくなります。

遺産分割協議書は単なる手続き書類ではありません。

相続人全員が合意した内容を客観的に証明する重要な証拠となります。

(2)「数次相続」が起きると問題はさらに複雑になる

遺産分割を口約束のまま放置することで生じる、さらに深刻なリスクがあります。

それが、「数次相続」です。

数次相続とは、遺産分割が終了する前に相続人が亡くなってしまうことをいいます。

たとえば、遺産分割について話し合いはしていたものの、正式な書面を作成しないまま数年が経過し、その間に相続人の1人が亡くなったとします。

この場合、その相続人がもっていた相続権は、さらにその配偶者や子どもへと引き継がれます。

ここで大きな問題となるのが、遺産分割協議書が存在しないと、遺産分割が既に完了していたのかどうかを客観的に証明できないという点です。

その結果、

・面識の薄い親族が新たに相続人になる

・当時の話し合い内容が共有されていない

・口頭合意の内容を証明する手段がない

といった状況が発生しやすくなります。

このような場合、遺産分割協議に長期間を要することもあります。

また、弁護士など専門家が関与することで、精神的・経済的負担が大きくなるケースも少なくありません。

実務上、数次相続が発生すると、相続人の人数が増えることで、合意形成が格段に難しくなり、手続きの難易度は一気に上昇します。

遺産分割協議書は、こうした将来のリスクを未然に防ぐ極めて重要な役割を担っているのです。

税務上の注意点:遺産分割協議書がないと「大損」する理由

税理士として相続の相談を受けていると、遺産分割協議書について、

と認識されている方が非常に多くいらっしゃいます。

しかし、実務上、遺産分割協議書は単なる手続き書類ではありません。

むしろ、

という側面があります。

遺産分割協議書が作成されていない場合、本来であれば適用できたはずの税制優遇を受けられず、結果として数百万円から数千万円単位で納税額が増えてしまうケースも珍しくありません。

ここでは、特に影響が大きい2つの特例を解説します。

(1)「配偶者の税額軽減」が受けられない

相続税には、配偶者を手厚く保護するための制度として「配偶者の税額軽減」が設けられています。

この制度により、配偶者が取得した遺産については、次のいずれか多い金額まで相続税がかかりません。

・1億6千万円

・配偶者の法定相続分相当額

非常に強力な制度ですが、これを利用するには「誰が何をいくら相続したか」を証明する書類、すなわち遺産分割協議書を税務署に提出しなければなりません。

ここで注意が必要なのが、相続税の申告期限です。

相続税の申告期限は、

です。

これまでに申告・納税を行う必要があります。

しかし、遺産分割の話し合いは、感情面や財産調査の事情により、10か月以内にまとまらないケースも多くあります。

その場合、どうなるのかというと、

①いったん特例を使わずに相続税を申告・納税

②後から分割が確定した際に更正の請求(払いすぎた税金を戻してもらう手続き)を行う

という流れになります。

制度上は更正の請求という救済措置がありますが、

・一時的に多額の納税資金が必要になる

・手続きが煩雑になる

といったリスクが伴います。

配偶者の税額軽減について詳しくは次の記事で解説しています。

また、申告期限までに遺産分割がまとまらない場合の相続税の申告については以下の記事で解説しています。

(2)「小規模宅地等の特例」が受けられない

もう1つ、相続税を大幅に減額できる制度が「小規模宅地等の特例」です。

この制度は亡くなった方の自宅の土地などを相続する際、土地の評価額を最大80%カットできる非常に強力な特例です。

たとえば、自宅の土地の評価額が5,000万円の場合、特例を適用すると1,000万円まで評価額が下がり、課税対象になる財産額が大幅に圧縮されます。

実務では、この特例の有無によって、納税額が数百万円単位で変わるというケースも珍しくありません。

しかし、この制度も「誰が土地を相続するか」が正式に決まっていないと利用できません。

遺産分割協議書がないと本来よりも大幅に高い評価額で相続税を計算することになります。

小規模宅地等の特例について詳しくは次の記事で解説しています。

相続手続きは、最初の判断ミスがそのまま税負担の増加やトラブルにつながることがあります。

「まだ早いかな」と思う段階のご相談が、結果的に一番リスクを防げます。

当事務所では初回無料で、

・協議書が必要かの判定

・特例適用の可否をチェック

・損をしない進め方

まで具体的にお伝えいたします。

判断に迷ったら、ご相談ください。

プロが教える「失敗しない遺産分割協議書」の3つの要件

遺産分割協議書は、単に作成すればよいというものではありません。

内容に不備がある場合、

・法務局の相続登記が受理されない

・金融機関の預金解約手続きが止まる

・証券会社や保険会社で差し戻される

といったトラブルが発生し、結果として手続きのやり直しや相続人全員の再署名が必要になることもあります。

相続手続きでは、相続人が遠方に住んでいたり、高齢であったりするケースも多く、やり直しには大きな負担が伴います。

ここでは、実務上トラブルになりやすいポイントを踏まえ、失敗しないために必ず押さえておきたい3つの要件を解説します。

(1)「相続人全員」の署名・実印があるか

遺産分割協議は、法律上、

とされています。

そのため、遺産分割協議書にはすべての相続人が署名し、実印を押印している必要があります。

相続人のうち1人でも署名・押印が欠けている場合、その遺産分割協議書は法的に有効とは認められません。

①「相続人の確定」が最重要

実務では、そもそも相続人を正確に把握できていないことが原因で、遺産分割協議が無効になるケースも少なくありません。

たとえば、

・前妻との間に子どもがいた

・認知された子どもが存在していた

・養子縁組が行われていた

といった事情が後から判明すると、すでに作成した遺産分割協議書は無効となり、作り直しが必要になります。

このため、遺産分割協議書作成前には、被相続人の出生から死亡までの戸籍を取得し、相続人を確定させる作業が不可欠です。

②海外居住者がいる場合の注意点

相続人の中に海外在住者がいる場合、日本の印鑑証明書を取得できないため、

を現地の日本領事館などで取得する必要があります。

国によっては手続きに時間がかかるため、相続税の申告期限との関係でもスケジュール管理が重要になります。

(2)財産の特定が正確か

遺産分割協議書では、「誰が何を取得するか」を明確に記載する必要があります。

このときに特に注意なのが、財産の表示方法です。

①不動産は登記簿どおりに記載する

不動産については、日常的に使用している住所ではなく、

必要があります。

具体的には

・所在

・地番

・地目

・地積

・床面積

・家屋番号

などを正確に記載します。

相続登記は、1文字でも誤りがあると差戻しの対象になります。

②預貯金・有価証券も具体的に記載する

金融資産についても、

・金融機関名

・支店名

・口座番号

・口座種別

などを正確に記載することが望ましいとされています。

(3)後日判明した遺産への対策

相続の実務では、遺産分割後に新たな財産が見つかることは決して珍しくありません。

たとえば、

・休眠口座

・貸付金

・貴金属

・デジタル資産(暗号資産など)

といった財産が後から判明するケースがあります。

こうしたリスクに備えるために、遺産分割協議書には一般的に、

といった条項を盛り込むことが推奨されています。

この一文があるだけで、後日新たな財産が見つかった場合でも、手続きを円滑に進めることができます。

(4)失敗しない遺産分割協議書の総まとめ

遺産分割協議書を作成する際には、次の3点を必ず確認することが重要です。

・相続人全員の署名・実印が揃っているか

・財産内容が登記簿や口座情報どおり正確に記載されているか

・後日判明した遺産への対応条項が盛り込まれているか

遺産分割協議書は一度作成すると、後から修正するためには再度相続人全員の合意が必要になります。

そのため、作成段階で内容を十分に精査しておくことが、結果として手続きの迅速化と将来の紛争予防につながります。

遺産分割協議書のQ&A

Q1:作成に期限はある?いつまでに作るべき?

A1:法律上の期限はありませんが「10か月以内」が理想的です。

相続税の申告期限が相続の開始を知った日の翌日から10か月以内であるため、「配偶者の税額軽減」や「小規模宅地等の特例」を受けるにはこの期間内に完成させる必要があります。

Q2:ネット銀行や暗号資産(デジタル遺産)も記載が必要?

A2:はい、必須です。

2026年現在の相続実務では、デジタル遺産のトラブルが急増しています。

IDやアカウントの所在だけでなく、「誰が承継し、誰が換金手続きを行うか」を明記しないと、家族が一生引き出せなくなるリスクがあります。

Q3:自分で作っても法的に有効?

A3:相続人全員の署名・実印があれば有効です。

ただし、不動産の地番ミスなど、1文字の誤字で法務局や銀行から受理を拒否されるケースもあるため、専門家によるチェックをおすすめします。

おわりに

遺産分割協議書の作成は、親族を疑うためのものではありません。

将来のトラブルや税負担の増加を防ぎ、相続をスムーズに進めるための必要な準備です。

ご自身で作成するのも1つの手ですが、以下のような不安がある場合は、ぜひ一度専門家にご相談ください

・「相続税がかかるかどうかのギリギリのラインだ」

・「不動産をどう分けるのが節税になるか知りたい」

・「平日は忙しくて、書類の準備ができない」

当事務所では、法的に有効な遺産分割協議書作成のサポートはもちろん、二次相続まで見据えた「損しない分け方」をご提案しています。

「うちのケースはどうなる?」と気になった方は、まずは以下の【お問い合わせ(初回相談無料)】からお気軽にご連絡ください。

あなたの家庭に最適な進め方をアドバイスいたします。