「相続開始前7年以内に受けた贈与は相続税の計算に加算される」

という話を聞いたことがある方は多いのではないでしょうか。

しかし、ここで多くの方が次のような疑問を感じます。

「贈与のときに贈与税を支払っているのに、相続のときにも相続税がかかったら二重課税では?」

「損することになるのでは?」

ですが、心配する必要はありません。

なぜならこの二重課税を防ぐため、相続税の計算には「贈与税額控除」という仕組みが用意されているからです。

贈与税額控除を正しく理解しておけば、相続税を過大に支払わなくて済みます。

本記事では贈与税額控除の仕組み、具体的な計算方法などをわかりやすく解説します。

相続税の申告を予定している方や生前贈与を検討している方はぜひ参考にしてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

まずは生前贈与加算について確認

贈与税額控除を理解するためには、まず生前贈与加算について理解する必要があります。

生前贈与加算とは相続開始前の一定期間内に贈与を受けた財産については相続財産に加算して相続税の課税対象にする制度のことをいいます。

そもそもなぜこのような制度が設けれているかというと、

ためです。

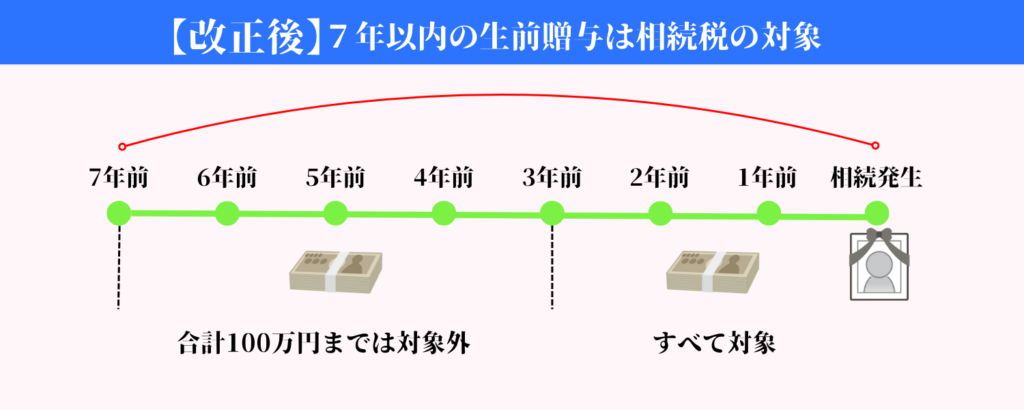

生前贈与加算は従来、相続開始前3年以内の贈与が対象でしたが、改正により令和6年1月1日から相続開始前7年以内の贈与が対象になりました。

しかし、ここで1つ注意すべきポイントがあります。

それは「相続開始前7年以内の贈与が対象になるということは、令和6年に亡くなったら平成29年までの贈与が生前贈与加算の対象になる」と考えてしまうことです。

ですが、この考え方は誤解です。

相続開始前7年以内の規定はあくまで令和6年1月1日以降に行う贈与について適用されるものです。

つまり、以下のように段階的に7年以内になっていくということです。

①令和8年12月31日までに亡くなった場合

→過去3年分の贈与が生前贈与加算の対象

②令和9年1月1日から令和12年12月31日までに亡くなった場合

→令和6年1月1日以降の贈与が生前贈与加算の対象

③令和13年1月1日以降に亡くなった場合

→過去7年分の贈与が生前贈与加算の対象

なお、改正により3年から7年に延長された期間の贈与のうち合計100万円までは生前贈与加算の対象にしないという変更点も追加されました。

贈与税額控除とは

(1)贈与税額控除の概要

贈与税額控除は相続税と贈与税の二重課税を防ぐための仕組みです。

例えば、親から500万円の贈与を受け、贈与税48.5万円を支払ったとします。

その1年後に親が亡くなった場合、500万円の贈与については生前贈与加算が行われ、相続税の課税対象になります。

したがって、このままでは、贈与を受けた500万円に対して相続税と贈与税が二重課税の状態になってしまいます。

ここで登場するのが贈与税額控除です。

つまり、生前贈与加算をしたうえで計算された相続税から既に支払った贈与税48.5万円を控除することができるのです。

この仕組みによって二重課税を防ぐことができます。

(2)贈与税額控除の要件

①亡くなった方から相続又は遺贈により財産を取得していること

贈与税額控除は亡くなった方から相続又は遺贈により財産を取得した方だけが適用することができます。

したがって、贈与税を支払っていたとしても、相続人ではない孫や嫁などは原則として対象になりません。

ただし、孫や嫁などであっても、遺言書で財産を取得した場合や生命保険金を取得した場合は対象になります。

②生前贈与加算の対象となる期間の贈与であること

贈与税額控除は二重課税を防ぐ仕組みのため、生前贈与加算の対象となる期間の贈与であることが要件の1つです。

生前贈与加算の対象にならない期間の贈与は二重課税が発生しないため対象外になります。

③贈与時に贈与税を支払っていること

贈与時に贈与税を支払っている必要があります。

生前贈与加算の対象になる期間であっても、贈与税の基礎控除以下の贈与を受けていて、贈与税を支払っていない場合は、二重課税が発生しないため対象外になります。

贈与税額控除の計算例

(1)1回だけ贈与を受けた場合

・相続開始日:令和7年12月1日

・相続財産:9,000万円

・相続人:子1人(相続時の年齢50歳)

・相続人である子は被相続人から令和5年4月1日に現金1,000万円の贈与を受け、贈与税の申告と納税を行っていた

▼相続税と贈与税額控除の計算

相続税の課税価格:9,000万円+1,000万円(生前贈与加算)=1億円

課税遺産総額:1億円-3,600万円(基礎控除)=6,400万円

算出相続税額:6,400万円×30%-700万円=1,220万円

贈与税額控除額:(1,000万円-110万円)×30%-90万円=177万円

納付相続税額:1,220万円-177万円=1,043万円

上記のとおり、過去の贈与が生前贈与加算の対象になったとしても、贈与税額控除により既に納付した贈与税が相続税から控除されるため、二重課税は発生しません。

(2)相続開始前3年超と3年以内の贈与がある場合

・相続開始日:令和7年12月1日

・相続財産:9,000万円

・相続人:子1人(相続開始時の年齢50歳)

・相続人である子は被相続人から令和4年6月30日に400万円、令和4年12月31日に600万円の贈与を受け、贈与税の申告と納税を行っていた

▼相続税と贈与税額控除の計算

相続税の課税価格:9,000万円+600万円(生前贈与加算)=9,600万円

課税遺産総額:9,600万円-3,600万円(基礎控除)=6,000万円

算出相続税額:6,000万円×30%-700万円=1,100万円

納付贈与税額:(400万円+600万円-110万円)×30%-90万円=177万円

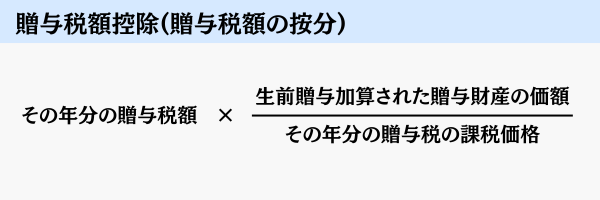

贈与税額控除額:177万円×(600万円/400万円+600万円)=106.2万円

納付相続税額:1,100万円-106.2万円=993.8万円

令和4年6月30日に受けた400万円の贈与は相続開始前3年超のため生前贈与加算されません。

上記のように、生前贈与加算される贈与財産と生前贈与加算されない贈与財産がある場合、その年分の贈与税額のうち、生前贈与加算された財産にかかる部分の贈与税を按分計算により算出する必要があります。

なお、贈与税の計算について詳しくは次の記事で解説しています。

Q&A

(1)相続時精算課税制度で贈与を受けていた場合は?

相続時精算課税を適用していた方は、贈与者が亡くなった場合、その贈与者からの贈与財産をすべて相続税の計算に含める必要があります。

そして贈与税を支払っていた場合は、その贈与税について贈与税額控除を行うことができます。

相続時精算課税分の贈与税額控除については、相続税から控除しきれない金額がある場合、その控除しきれない金額の還付を受けることができます。

なお、暦年課税の場合は控除しきれない金額あっても還付を受けることはできません。

(2)相続税の申告で贈与税額控除を忘れた場合は?

贈与税額控除の適用を忘れた場合であっても、相続税の申告期限から5年以内であれば更正の請求を行うことにより適用することができます。

(3)贈与税の配偶者控除を受けていた場合は?

贈与税の配偶者控除の適用を受けた財産は生前贈与加算の対象になりません。

贈与税の配偶者控除について詳しくは次の記事で解説しています。

まとめ

生前贈与を行うと「相続税と贈与税の二重課税になるのでは?」と心配になるかもしれませんが、実際には贈与税額控除によって同じ財産に二度税金がかかることはありません。

しかし、二重課税は発生しないものの、生前贈与加算が行われると、贈与がなかった状態で相続税を計算することになるため、相続税対策として行った生前贈与の効果がなくなってしまいます。

したがって生前贈与を上手に活用するには、制度の正しい理解と早期の準備が欠かせません。

相続税と贈与税の仕組みが複雑で不安に思う方は、早い段階で専門家に相談することをおすすめします。