遺産分割には、相続した不動産や株式を売却して現金で分ける「換価分割」という方法があります。

相続人同士で財産を公平に分けられる便利な方法ですが、あとになって「譲渡所得税は誰が払うの?」と疑問になる方が少なくありません。

本記事では、換価分割を行ったときに譲渡所得税を誰が払うか、換価分割のメリット・デメリット、換価分割が有効なケースを税理士がわかりやすく解説します。

遺産分割協議書の書き方一つで、税金が予想外に高くなったり、後から税務署に指摘されるリスクもあります。

失敗したくない方は、ぜひ最後までご覧ください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

換価分割とは?

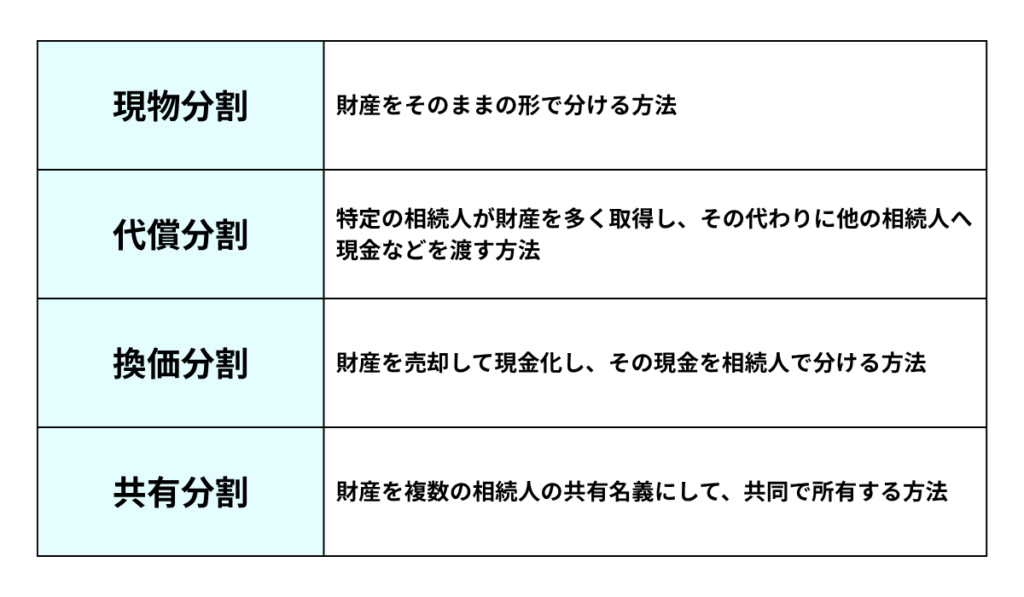

相続財産を複数の相続人で分ける方法には、「現物分割」「代償分割」「換価分割」「共有分割」の4つがあります。

その中で「換価分割(かんかぶんかつ)」とは、不動産や株式などを売却し、現金化したうえで、その現金を相続人で分ける方法です。

(1)換価分割の仕組み

相続財産が空き家となった自宅のみで、相続人が3人いるケースを考えてみましょう。

このようなケースで次のような手順をとるのが換価分割です。

①相続人全員の名義に相続登記をする

②自宅を第三者に売却し、売却代金を受け取る

③売却代金を相続人同士で分ける

このように、現物を現金に換えてから分けるため、「換価分割」と呼ばれます。

(2)換価分割が選ばれる主な理由

換価分割は次のような事情がある場合に選ばれることが多いです。

・相続財産の大部分が不動産で分けにくい

・不動産を今後使用する予定がない

・相続人全員に平等に財産を渡したい

・相続税の納税資金を確保したい

不動産は相続財産に占める割合が高い傾向にあることから、実務上も換価分割は重宝されます。

(3)換価分割における遺産分割協議書の書き方

換価分割は、単に財産を売却して分配するだけでなく、遺産分割協議書において明確に「換価分割のため」と記載しておくことが重要です。

例えば、遺産分割協議書には次のように記載します。

相続人全員は、換価分割のため被相続人Aの所有していた不動産(所在:○○市○○町○○番地)を売却し、その売却代金から必要経費を差し引いた残額を各自の法定相続分に応じて分配することに合意した。

このように明記しておくことで、相続税や譲渡所得税の処理が明確になります。

ここまで解説した通り、便利な換価分割ですが、売却を伴うため「譲渡所得税」が発生する可能性があります。

次からは、換価分割と譲渡所得税の関係を詳しく見ていきましょう。

換価分割で譲渡所得税が発生する理由

換価分割を行うと、不動産などの売却によって「譲渡所得税」が発生することがあります。

この点を正しく理解しておかないと、「相続で財産を分けただけで、なぜ所得税がかかるの?」と誤解してしまう方が少なくありません。

(1)換価分割は「相続」と「売買」の2つの法律行為

既に解説した通り、換価分割は次のような流れで行われます。

①亡くなった方の不動産などを相続人が相続する

②相続人が共有名義で売却する

③売却代金を分け合う

①の不動産を「相続」することに対してかかるのは相続税です。

そして、「相続するだけ」なら所得税はかかりません。

ただし、次の段階である②の「不動産を売却する」という行為について、税法上は「財産を売却して利益を得た」と考えます。

これが「譲渡所得」に該当します。

そのため、相続人が共有名義で不動産を売却した時点で、譲渡所得税の対象になるのです。

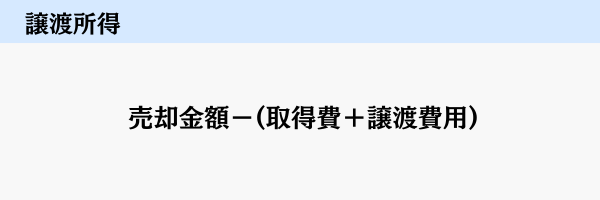

(2)譲渡所得税の計算方法

不動産や株式を売却すると、売却金額から取得費や譲渡費用を差し引いた残りが「譲渡所得」になります。

そして譲渡所得に対し、それぞれ以下の通り所得税・住民税がかかります。

不動産:20.315%(所有期間5年超の場合)又は39.63%(所有期間5年以下の場合)

株式:原則として20.315%

なお、相続の場合の「取得費」と「所有期間」は「亡くなった方の取得費」と「亡くなった方の所有期間」を引き継ぐことになります。

譲渡所得について詳しくは次の記事で解説しています。

ここまでの解説において、換価分割で譲渡所得税が発生する理由についてはお分かりいただけたのではないでしょうか。

次からは「誰がこの譲渡所得税を払うの?」という点について解説します。

譲渡所得税は誰が払う?

(1)換価分割の譲渡所得税は共有者全員が支払う

早速結論ですが、換価分割の譲渡所得税は不動産などを相続した共有者全員が支払うことになります。

つまり、相続人がそれぞれ確定申告を行い、納税する必要があります。

例えば、母が亡くなり、相続人が子ども3人の場合で考えてみましょう。

①相続登記で不動産を子A、子B、子Cの共有名義にする

②換価分割のため不動産を売却し、譲渡所得が3,000万円発生

③売却代金をそれぞれの持分1/3(相続分)で分ける

この場合、譲渡所得はそれぞれの相続人に持分割合に応じて発生します。

したがって、子A、子B、子Cはそれぞれ1,000万円(3,000万円×1/3)ずつ譲渡所得の申告を行います。

そして譲渡所得税を203.15万円(1,000万円×20.315%)ずつ納税します。

(2)登記を代表者1人で行った場合は?

換価分割は、売却代金を取得する相続人全員が登記をするのが原則ですが、売却手続きの便宜上、代表者を定めて登記をすることも可能です。

この方法を取れば、売却の手続き自体は代表者のみで行えるため、売買契約から売却までをスムーズに進めることができます。

そして、この方法で登記した場合も、売却代金の分配割合に応じて相続人がそれぞれ確定申告を行い、譲渡所得税を支払う必要があります。

登記した相続人だけが譲渡所得税を払うわけではありませんので注意しましょう。

なお、登記を代表者1人で行う場合、遺産分割協議書は以下のような書き方をします。

①不動産は換価分割を目的として相続人○○が取得する。

②相続人○○は上記①で取得した不動産を売却し、売却代金から売却にかかる一切の費用を控除した残額を相続人○○、相続人□□に各2分の1の割合で分配する。

上記のように記載すれば、登記を代表者1人で行ったとしても、換価分割における売却代金の分配とみることができます。

一方で「換価分割を目的として」といった記載がない場合は、売却代金を代表者から贈与したとみなされる可能性がありますので注意しましょう。

次の章からは換価分割のメリットとデメリットについて解説します。

換価分割のメリット

(1)遺産分割の公平性を確保できる

不動産や株式などを現物分割した場合、取得する財産によって評価額に差が出てしまい、相続人の中で不満を抱く方が出てくる可能性があります。

しかし、換価分割で現金化すれば、相続人の取り分を金額で平等に計算できるため、公平性を確保しやすくなります。

また、譲渡所得税の申告と納税もそれぞれが行うことになるため、申告の手間や税負担といった観点においても平等という側面があります。

(2)納税資金や相続手続きの資金を確保できる

相続税は現金で一括納税が原則です。

相続税が発生する場合、現金が手元にないと納税が難しいことがあります。

換価分割で現金化すれば、相続税の納税資金をすることができます。

また、場合によっては相続手続きで発生する費用にも充てることができるため、無理なく手続きを終えることが可能です。

(3)共有トラブルを回避できる

不動産を共有にすると、将来的に売却や建て替えなどで意見が合わず、トラブルに発展する可能性があります。

換価分割であれば相続時に現金化して分配するため、後々の共有トラブルを回避できるといった心理的なメリットもあります。

換価分割のデメリット

(1)売却価格が相場より下がるリスクがある

換価分割では「遺産を早く現金化して分ける」ことが主な目的になります。

そのため、時間をかけて高値で売るよりも、スピード重視の売却になりやすい点に注意が必要です。

しかし、不動産などの売却は、販売時期や市場の動向によって価格が大きく変わります。

たとえば、市況が冷え込んでいる時期や買い手が少ないエリアでは、「相場より低い価格」でしか売れないケースも少なくありません。

また、相続人同士で「早く分けたい」「維持費がもったいない」といった思いが強いと、結果的に本来よりも数百万円単位で安くなってしまうこともあります。

換価分割を選ぶ際は、

・相続人同士で売却方針をしっかり話し合うこと

・複数の不動産会社に査定を依頼して比較すること

などを心がけ、できるだけ「適正価格」での売却を目指すことが大切です。

(2)譲渡所得税の負担が発生する

ここまで解説した通り、換価分割の場合は譲渡所得税の負担が発生します。

後になって「想定外の負担」とならないように、事前にシミュレーションすることが大切です。

また、相続税における小規模宅地等の特例や譲渡所得における居住用財産の3,000万円控除の適用ができる場合は、換価分割ではなく、他の分割方法を検討したほうが税負担を少なくできるケースもあります。

この辺りの判断は非常に難しいため、税理士に相談することをおすすめします。

小規模宅地等の特例や居住用財産の3,000万円控除について詳しくは次の記事で解説しています。

空き家特例が使える場合は換価分割が有効

譲渡所得には空き家特例と呼ばれる制度があります。

空き家特例とは、相続した空き家を取り壊して更地で売却した場合やリフォームして売却した場合に、譲渡所得から3,000万円を控除できる特例のことをいいます。

そして空き家特例と換価分割は非常に相性が良いのです。

なぜなら、不動産を相続した共有者全員が空き家特例を適用し、譲渡所得税を大きく節税できるためです。

詳しくは次の記事で解説していますので合わせてご確認ください。

まとめ

換価分割は、相続財産を売却して現金で分ける方法であり、遺産分割の平等性を確保しやすいという大きなメリットがあります。

しかし、売却を伴うため、譲渡所得税の課税関係が発生します。

基本的には共有者全員が譲渡所得税を払うことになりますが、登記や遺産分割協議書の書き方に注意点も存在します。

また、譲渡所得税の計算は空き家特例を使えるかどうかで大きく変わることがあります。

換価分割を検討する際は、税理士に相談して事前に課税関係のシミュレーションをしてもらうことをおすすめします。

「まだ依頼するか決めていない」「相続について聞いてみたい」という段階でのご相談も大歓迎です。

初回60分は無料で、強引な営業も一切ございませんので、まずはお気軽にお問い合わせください。