親が亡くなり、借金が多かったため相続放棄を検討しています。

私は生命保険金の受取人に指定されているのですが、相続放棄をしても生命保険金は受け取れるのでしょうか?

また、受け取れる場合、非課税枠の取り扱いはどうなりますか?

「相続放棄をしたら生命保険金はもらえなくなるの?」

「非課税枠はどうなるの?」

相続税対策としてよく使われる生命保険非課税枠ですが、相続放棄をした場合にどうなるのか、混乱する人が少なくありません。

本記事では相続放棄があった場合の生命保険非課税枠の取り扱いについて実例を交えながらわかりやすく解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

相続放棄をしても生命保険金を受け取ることはできる

結論から言うと、相続放棄をしても生命保険金を受け取ることは可能です。

相続放棄とは亡くなった人の財産を一切相続しないことをいいます。

プラスの財産だけではなく、借金などのマイナスの財産も相続しないことになります。

相続放棄をするには家庭裁判所での手続きが必須です。

したがって遺産分割協議において「私は何も相続しない」と主張するだけでは相続放棄したことにはなりません。

では、この相続放棄をした場合、「生命保険金も受け取れなくなるのか?」と疑問に思う人もいるでしょう。

しかし、相続放棄をしても生命保険金を受け取ることは可能です。

なぜなら生命保険金は「民法上の相続財産」ではないためです。

生命保険金は、保険契約に基づいて受取人が保険会社に請求できる権利、つまり「受取人固有の財産」ということになります。

そのため相続放棄をしても生命保険金は受け取れます。

相続放棄をしても「受取人固有の財産」である生命保険金には影響がありません。

生命保険非課税枠とは

相続放棄をしても生命保険金は受け取れるということはわかりました。

ところで生命保険金には相続税の非課税枠があると思いますがどのように計算するのでしょうか?

生命保険金は受取人固有の財産ではあるものの、相続税の対象になってしまいます。

ですが、一定の非課税枠が設けられています。

次は生命保険非課税枠について説明します。

生命保険金は残された家族の生活保障という大きな役割を担うことから一定の非課税枠が設けられています。

次の算式で計算した金額まで相続税が非課税になります。

▼生命保険非課税枠

500万円×法定相続人の数

例えば、法定相続人が3人の場合は500万円×3人=1,500万円までの生命保険金については相続税が非課税になります。

相続放棄をした人の生命保険非課税枠の取り扱い

相続放棄をした人は生命保険非課税枠の適用を受けることはできるのでしょうか?

相続放棄をした人は生命保険非課税枠を計算する法定相続人の数にはカウントされますが、相続放棄をしたご自身は生命保険非課税枠の適用を受けることはできません。

何やら難しくてよく分かりません・・・

ここが最も混乱しやすい部分だと思いますのでしっかり解説していきます。

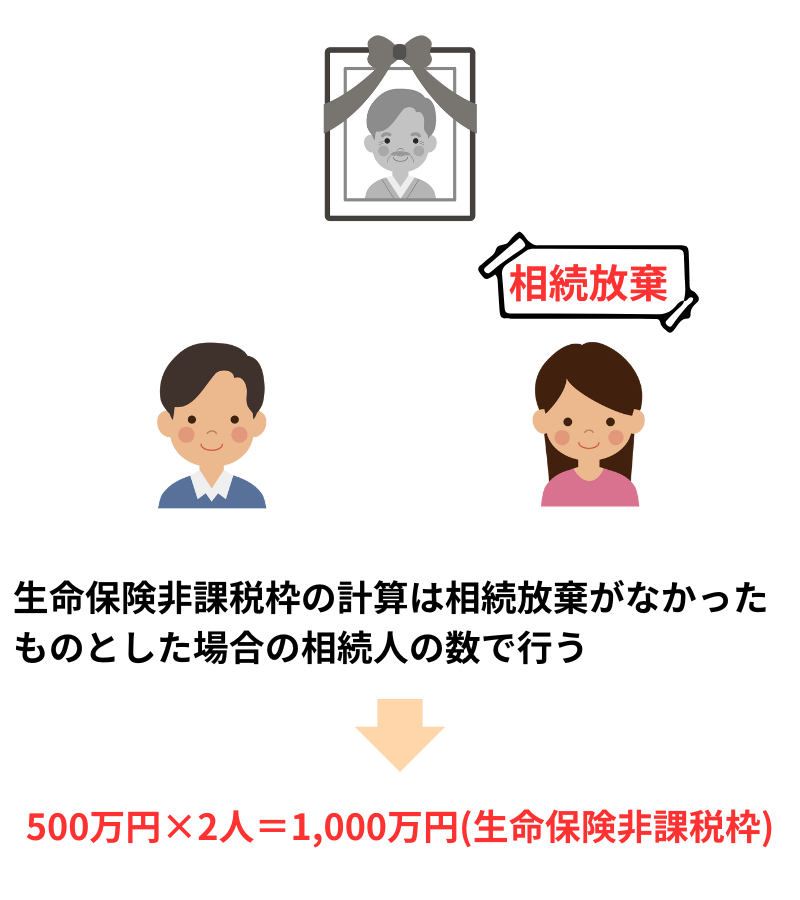

(1)相続放棄をした人も生命保険非課税枠を計算する法定相続人の数にはカウントされる

相続放棄をした人も生命保険非課税枠を計算する法定相続人の数にはカウントされます。

生命保険非課税枠でいう、「法定相続人の数」とは、相続の放棄があった場合でも、その放棄がなかったものとした場合の相続人の数をいいます。

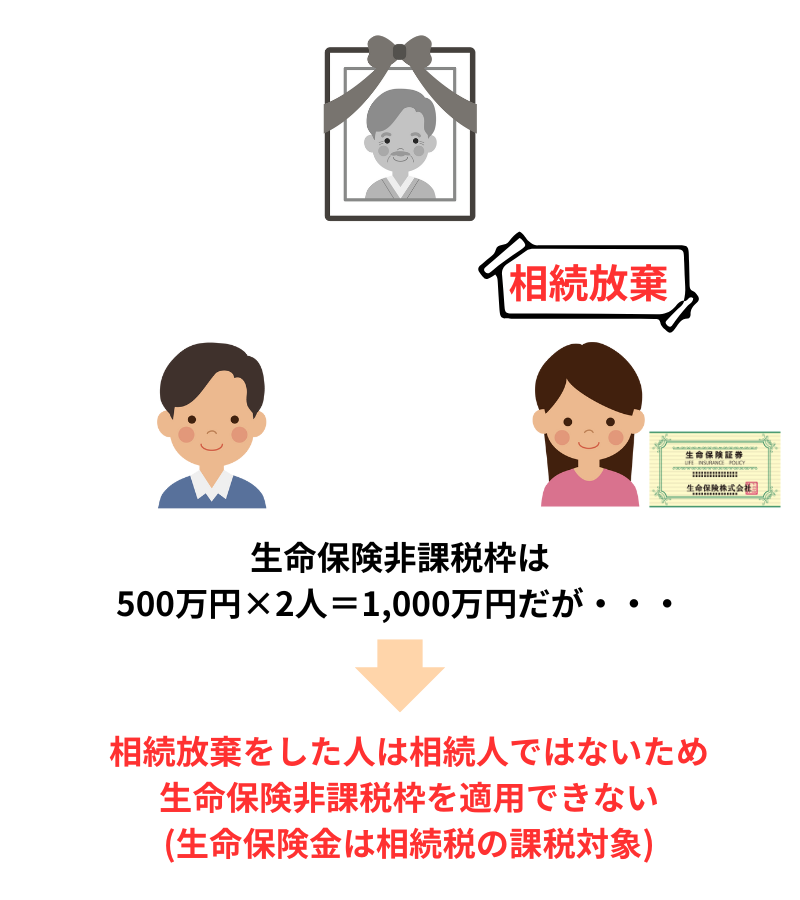

例えば、子が2人いてそのうちの1人が相続放棄をした場合でも、「法定相続人の数」は2人としてカウントします。

したがって、生命保険非課税枠は500万円×2人=1,000万円ということになります。

(2)相続放棄をした人は生命保険非課税枠の適用を受けることはできない

生命保険非課税枠の適用を受けことができるのは「相続人」のみです。

相続放棄をした人は「相続人」ではなくなるため、生命保険金を受け取っても生命保険非課税枠の適用を受けることはできません。

例えば、子が2人いてそのうちの1人が相続放棄をしたとします。

この場合、既に解説した通り生命保険金非課税枠は500万円×2人=1,000万円です。

ここで、その相続放棄をした人が生命保険金1,000万円を受け取ったら、生命保険非課税枠は適用されず相続税の課税対象になります。

生命保険の非課税金額を実例で確認

続いて実例を使って生命保険金の非課税金額を確認していきます。

(1)相続放棄をした人が生命保険金を受け取ったケース

上記のケースの場合、生命保険非課税枠は500万円×2人(法定相続人の数)=1,000万円です。

しかし、生命保険金の受取人である長女は相続放棄をして相続人ではないため非課税金額はありません。

したがって、長女が受け取る生命保険金1,000万円は全額、相続税の対象になります。

(2)相続放棄をしていない相続人が生命保険金を受け取ったケース

上記のケースの場合、生命保険非課税枠は500万円×2人(法定相続人の数)=1,000万円です。

生命保険金の受取人である長男は相続人です。

したがって、長男が受け取る生命保険金1,000万円は全額、相続税が非課税になります。

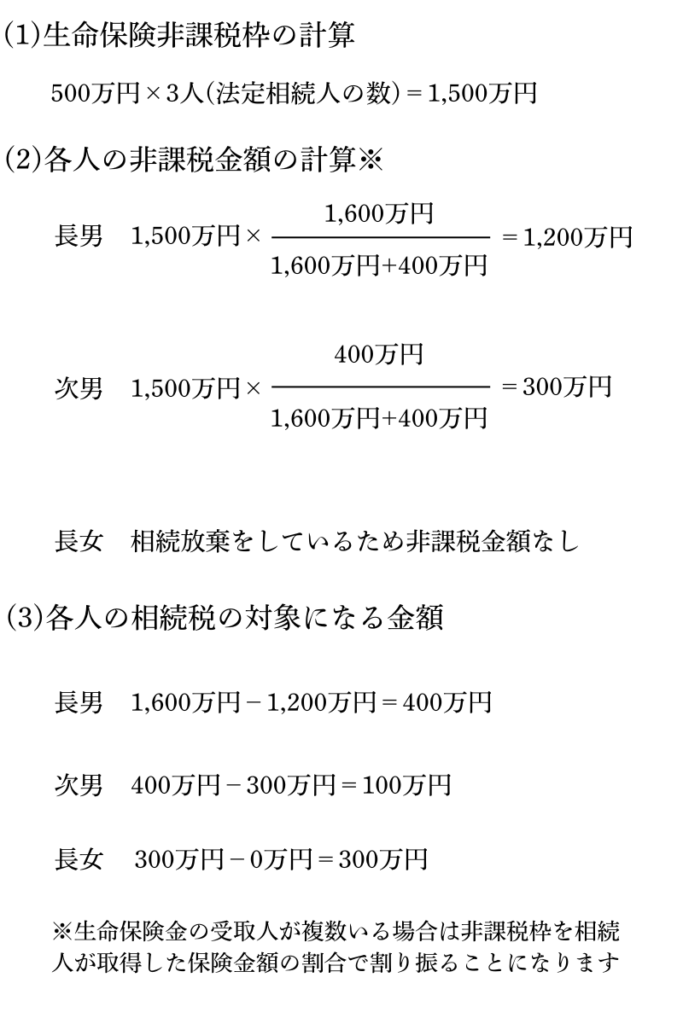

(3)複数人が生命保険金を受け取ったケース

複数人が生命保険金を受け取った場合は非課税枠を各人に割り振る必要があります。

計算過程は次の通りです。

非課税枠は相続人同士で割り振る金額を決めることはできないのでしょうか?

非課税枠は相続人(相続放棄した人を除く)が取得した保険金額の割合で自動的に割り振られるため、割り振る金額を任意で決めることはできません。

まとめ:相続放棄をしても生命保険金は受け取れるが、非課税枠は使えない

相続放棄と聞くと、「一切何も受け取れない」と思ってしまいがちですが、実は生命保険金は受け取ることができます。

ただし、相続放棄をすると生命保険非課税枠は適用することができませんので、相続税の申告が必要になる場合があります。

相続や保険、税金と聞くとどうしても複雑になってしまいますが、制度を正しく理解することで、適正に、かつ、もめずに手続きを済ませることが可能になります。

迷ったときや不安なときは専門家に相談することをおすすめします。