不動産を相続したとき、「この土地や建物の相続税はいくらになるの?」と不安になる人は多いでしょう。

相続税を計算する際、最も重要なのが土地の評価額です。

そしてこの評価に用いられるのが「路線価」です。

本記事では、路線価とは何か、どうやって調べるのか、そして相続税評価額の具体的な計算方法を初心者の人にもわかりやすく解説します。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

路線価とは?相続税に使われる土地の評価基準

(1)路線価とは

路線価とは、国税庁が毎年公表している土地1㎡あたりの価格のことです。

正確には「相続税路線価」と呼ばれ、主に相続税や贈与税の課税のために使われます。

例えば、ある道路に面した土地に「路線価20万円」と表示されていれば、その道路に面した土地は1㎡あたり20万円で評価されるという意味です。

(2)路線価と他の価格との違い

土地の価格には路線価以外に実勢価格、固定資産税評価額、地価公示価格と言われる価格があります。

路線価以外の価格についてもそれぞれ簡潔に説明します。

①実勢価格

実勢価格とは、実際に市場で売買される取引価格のことをいいます。

自身の不動産の売却価格を知りたいときなどは周囲の実勢価格を確認することで、おおよその売却価格がわかります。

②固定資産税評価額

固定資産税評価額とは、固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額のことをいいます。

相続税の計算をする際、路線価のない地域の土地や建物はこの固定資産税評価額を使用します。

③地価公示価格

地下公示価格とは、適正な地価の形成に役立てるために国が公表している価格のことをいいます。

路線価は地価公示価格の8割程度、固定資産税評価額は地価公示価格の7割程度になるように設定されています。

路線価の調べ方|国税庁のサイトで簡単検索

路線価は誰でも無料で確認できます。

以下の手順で調べましょう。

(1)国税庁「財産評価基準書」サイトへアクセス

(2)都道府県→市区町村→地域の選択

(3)路線価図(PDF形式)を開いて、該当住所を確認

(4)道路沿いに記載された「200F」などの数字を確認

「200F」とあれば、その道路に面した土地の評価額は1㎡あたり20万円です。(単位は千円単位)

記号は借地権割合を表しています。

路線価を使った土地の相続税評価額の計算方法

路線価を使った土地の評価額の基本式は次の通りです。

相続税評価額=路線価×地積(㎡)×各種補正率

例:200㎡の土地で路線価20万円の場合(補正なしのケース)

20万円×200㎡=4,000万円

上記がその土地の「相続税評価額」になります。

補正率とは?不整形地などの特殊条件に注意

すべての土地が「路線価×地積(㎡)」で一律評価されるわけではありません。

土地の形状や接道状況により補正が入ることがあります。

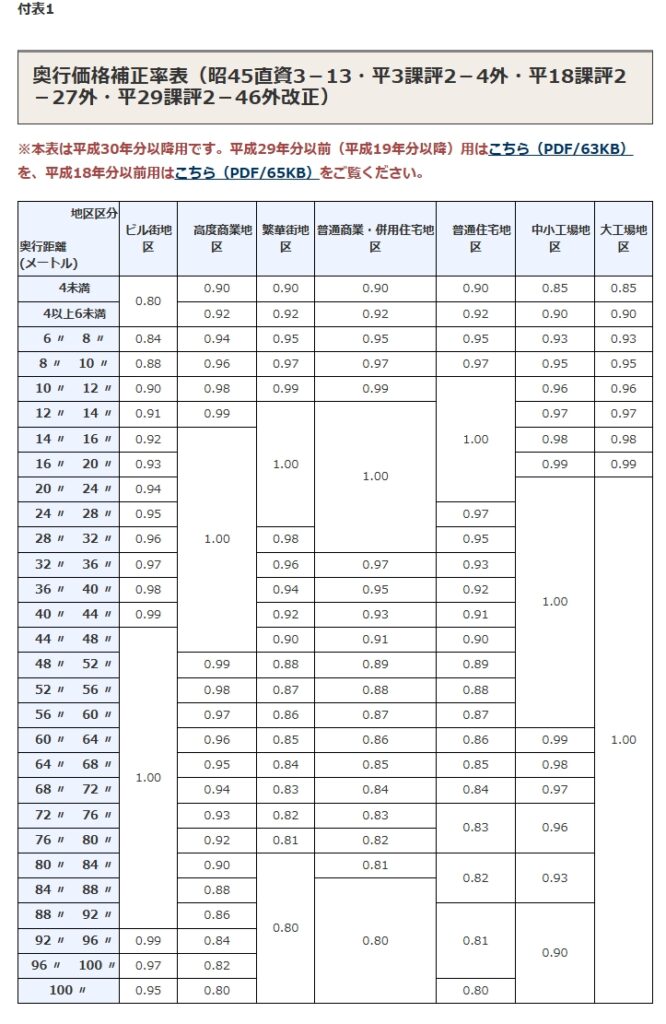

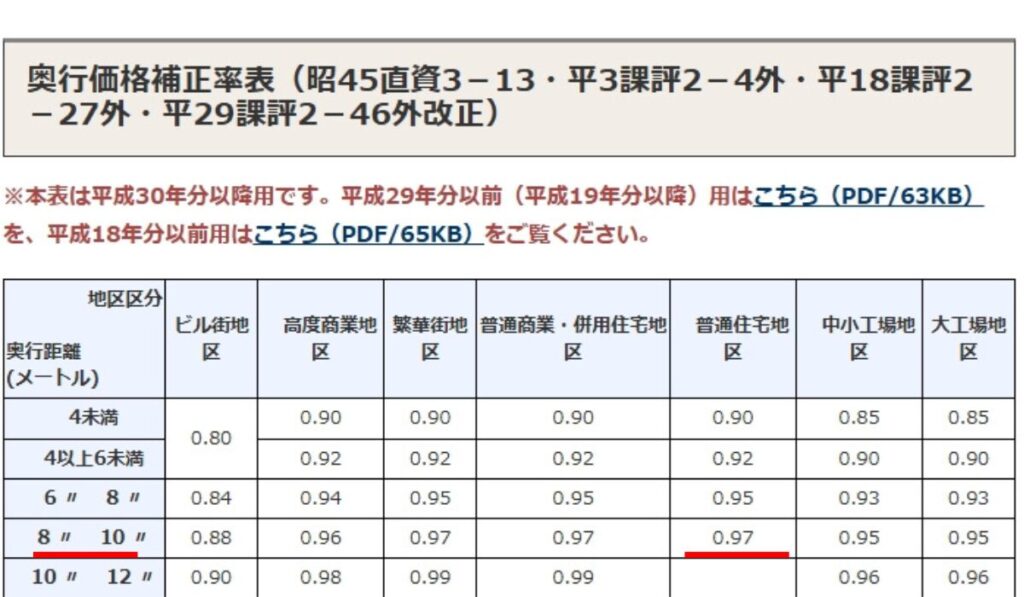

補正率は国税庁の奥行価格補正率表に記載されており、掛け合わせて相続税評価額を調整します。

参考:国税庁(奥行価格補正率表)

上記の表は国税庁ホームページにある奥行価格補正率表を一部抜粋したものです。

実際に数字を使って補正率を使った計算方法を確認していきます。

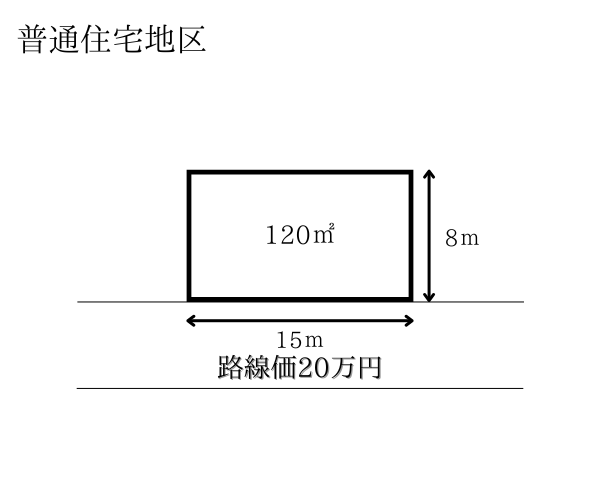

(1)奥行価格補正率

土地の奥行距離が標準的な土地と比べて長い場合や短い場合に適用される減額補正率です。

上記の土地について奥行価格補正率表に当てはめると奥行価格補正率は0.97になります。

したがって、評価額は次の通りになります。

200,000円×0.97(奥行価格補正率)×120㎡=23,280,000円

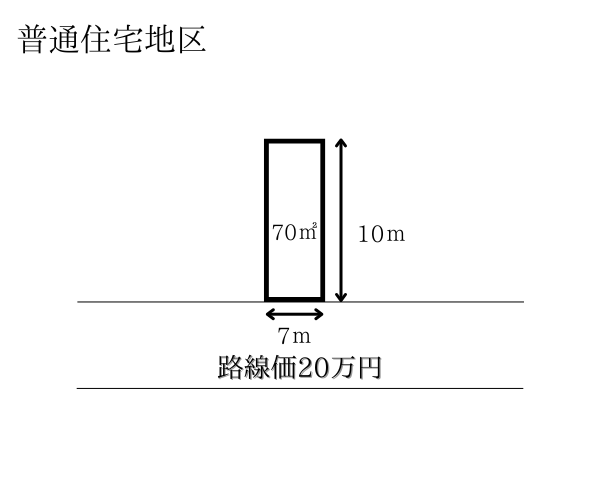

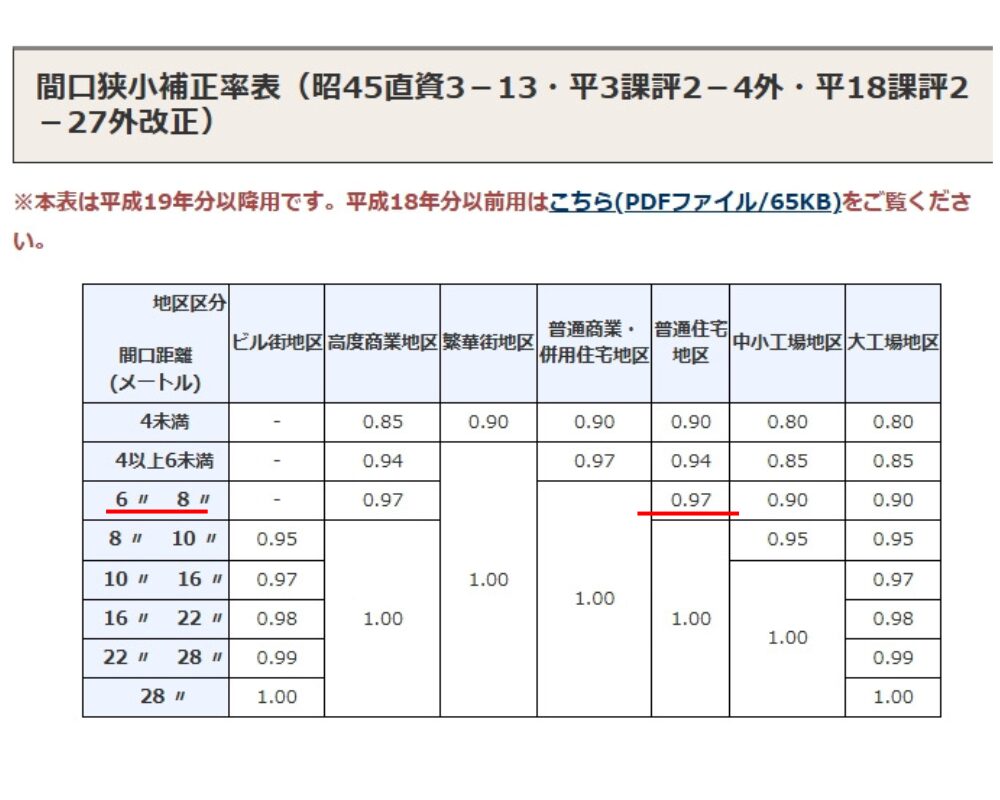

(2)間口狭小補正率

間口(土地の正面の幅)が狭い土地について適用される減額補正率です。

上記の土地について間口狭小補正率表に当てはめると間口狭小補正率は0.97になります。

したがって、評価額は次の通りになります。

200,000円×1.00(奥行価格補正率)×0.97(間口狭小補正率)×70㎡=13,580,000円

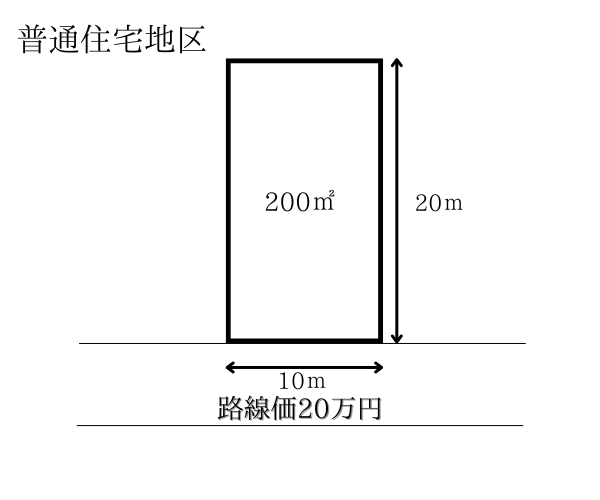

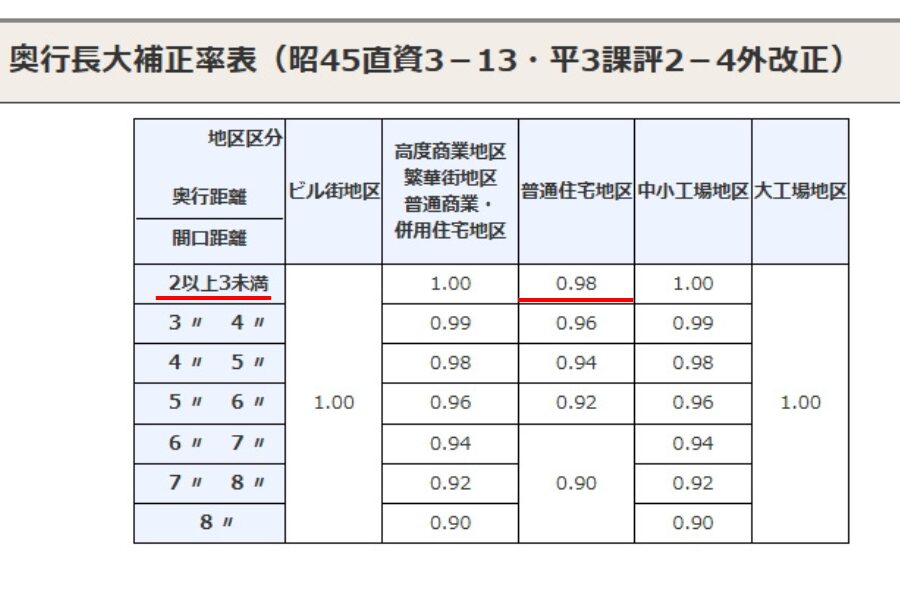

(3)奥行長大補正率

間口(土地の正面の幅)に対して、奥行距離が2倍以上ある場合に適用される減額補正率です。

上記の土地について奥行長大補正率表に当てはめると奥行長大補正率は0.98になります。

したがって、評価額は次の通りになります。

200,000円×1.00(奥行価格補正率)×0.98(奥行長大補正率)×200㎡=39,200,000円

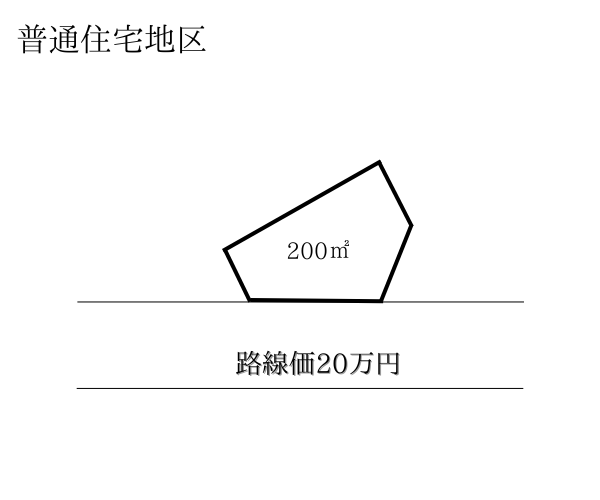

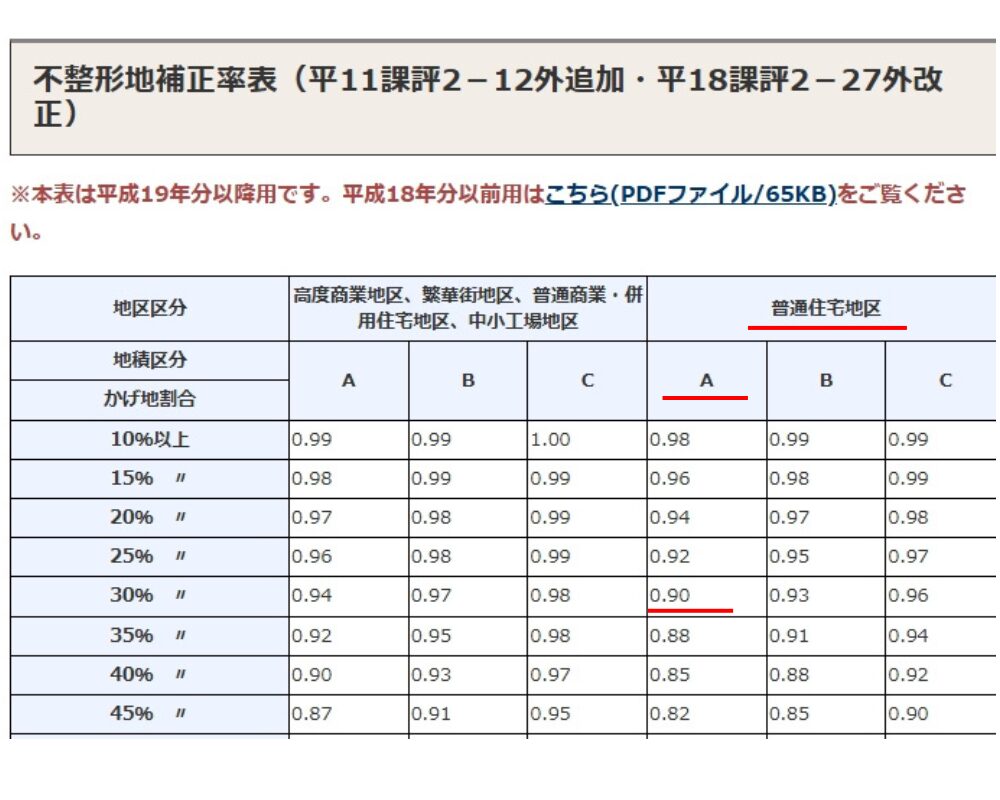

(4)不整形地補正率

三角形の土地や旗竿地など形がいびつな土地は、整形地に比べて利用価値が低いと考えられます。

そのようなことを考慮して適用されるのが、不整形地補正率です。

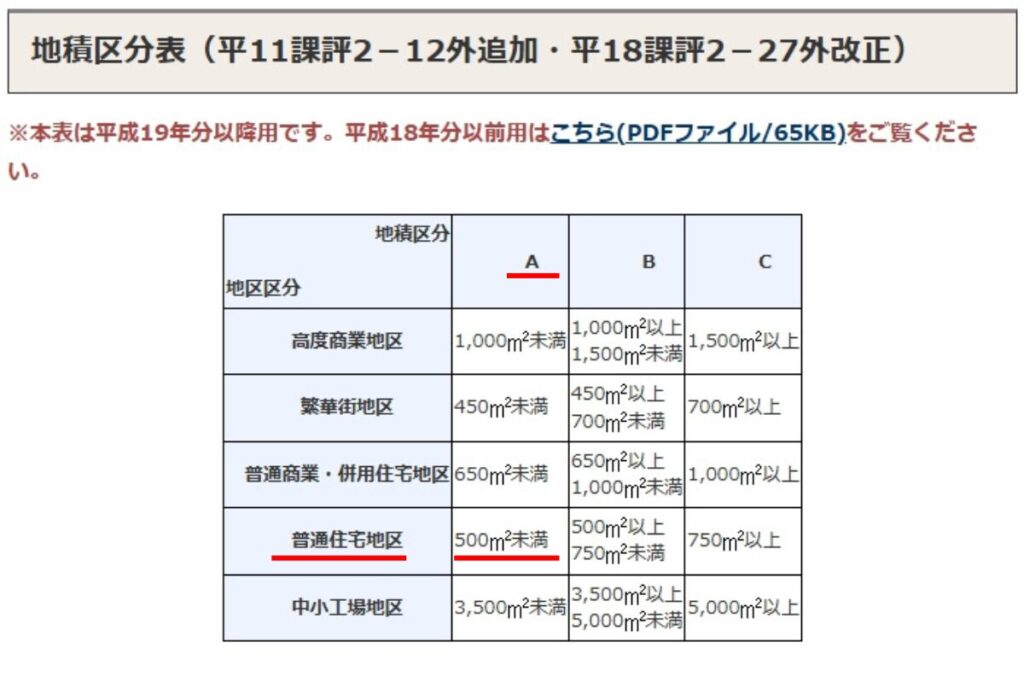

不整形地補正率は地積区分表と不整形地補正率表に当てはめて計算を行います。

普通住宅地区で200㎡の土地は地積区分「A」に該当します。

地積区分を判定したら次はかげ地割合を求めます。

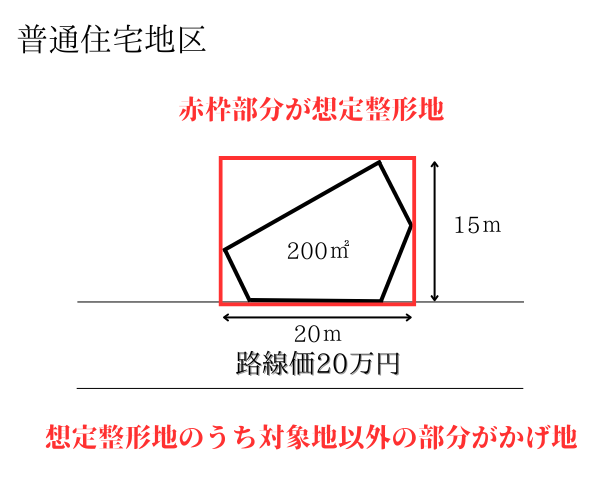

かげ地割合を求めるためにはまず、想定整形地を確定させる必要があります。

想定整形地とは道路に垂直に交わる直線を含んで、対象の土地を囲む整形地のことをいいます。

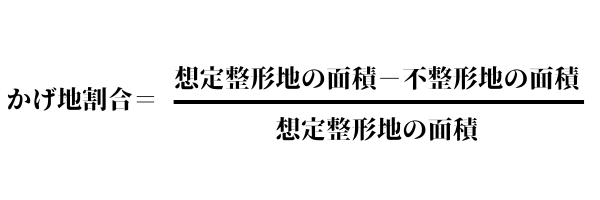

かげ地割合とは想定整形地の面積に対するかげ地の面積の割合のことで、次の計算式で求めます。

上記の土地のかげ地割合は、(300㎡-200㎡)÷300㎡=33.333%と計算できます。

計算したかげ地割合を不整形地補正率に当てはめると不整形地補正率は0.90になります。

したがって、評価額は次の通りになります。

200,000円×1.00(奥行価格補正率)×0.90(不整形地補正率)×200㎡=36,000,000円

※不整形地補正率と間口狭小補正率を併用できる場合や、不整形地補正率を使用せずに奥行長大補正率を使用する場合があります。

建物やその他の財産を合わせて相続税がかかるかどうかの判定方法

土地だけではなく、建物や預貯金も相続税の対象になります。

これらすべての財産を合わせて相続税がかかるかどうかを判定します。

(1)建物の評価は固定資産税評価額でOK

建物については、毎年市区町村から送られてくる「固定資産税課税明細書」に記載の金額を使用します。

(2)相続税の基礎控除

相続税がかかるのは財産の評価額の合計が、基礎控除を超える場合です。

基礎控除は次の計算式で計算します。

3,000万円+600万円×法定相続人の数

例えば、相続人が配偶者+子ども2人(計3人)の場合、3,000万円+600万円×3人=4,800万円が基礎控除になります。

財産の評価額の合計がこの基礎控除を超えた部分に対して、10%~55%の相続税がかかります。

相続税がかかるかどうかの判定について詳しくは次の記事で解説しています。

土地の相続税評価でよくあるミスと注意点

(1)補正率を正しく適用できていない

奥行価格補正率や不整形地補正率などの減額補正率を正しく適用できていないことがよくあります。

細長い土地やいびつな形の土地などは適用できる可能性がありますので必ず確認しましょう。

(2)地積(㎡)の確認ミス(登記簿面積と現況面積の違い)

土地の評価を行う際、登記簿の面積は必ずしも正しい面積とは限りません。

まずはグーグルマップ等で簡易的に測量を行ってみましょう。

グーグルマップ上で右クリック後、「距離を測定」を選択して対象地を囲むことで自動的に面積が表示されます。

登記簿の面積と大きく違わないようであれば、簡易的に測量をした面積で申告するという判断もできます。

しかし、簡易的に測量をした面積と登記簿の面積が大きく異なる場合は、土地家屋調査士等に測量してもらうことを検討しましょう。

登記簿の面積と現況の面積が大きく異なるにも関わらず、登記簿の面積で申告してしまうと、後から税務署に指摘されてしまう可能性があります。

(3)借地や貸家などの権利関係を見落としている

他人に貸している土地や貸家が建っている土地は、土地所有者が自由に土地や建物を使うことができません。

このような場合、相続税評価額を低くすることができます。

他人に貸している土地のことを貸宅地といいます。

貸宅地の計算方法は次の通りです。

自用地評価額×(1-借地権割合)

借地権割合は地域ごとに定められていて、国税庁の路線価図から確認できます。

例えば、自用地評価額が5,000万円の土地で借地権割合が40%の場合は、5,000万円×(1-40%)=3,000万円が貸宅地としての相続税評価額になります。

また、貸家が建ってる土地のことを貸家建付地といいます。

貸家建付地の計算方法は次の通りです。

自用地評価額×(1-借地権割合×借家権割合)

例えば、自用地評価額が5,000万円で土地の借地権割合が40%の場合は、5,000万円×(1-40%×30%)=4,400万円が貸家建付地としての相続税評価額になります。

※借家権割合は全国一律30%です。

借地や貸家などの権利関係の見落としには注意しましょう。

(4)小規模宅地等の特例(最大80%減額)を使い忘れる

亡くなった人の自宅の土地を一定の親族が相続するとその土地の相続税評価額を80%減額できます。

これを小規模宅地等の特例といいます。

小規模宅地等の特例を使い忘れると相続税を過大納付してしまうことになるため注意が必要です。

小規模宅地等の特例については次の記事で解説しています。

上記(1)から(4)に記載したミスをした場合、相続税を過大納付してしまったり、税務調査で否認されて追徴課税が発生することになります。

土地の評価について不安があれば税理士に相談するのが安全です。

路線価を活用した相続対策とは?

路線価を活用することで、相続前から土地の評価額を予測でき、次のような対策が可能になります。

・財産を均等に分ける準備がしやすい

・必要に応じて土地の一部を売却、分筆する判断ができる

・現金、不動産のバランスを考えた相続計画が立てられる

また、小規模宅地等の特例や生前贈与などの節税対策も早めに検討することが重要になります。

令和7分年の路線価の公開予定日

路線価は毎年7月初旬に公開されます。

令和7年分の路線価は7月1日(火)11時に公開予定になっています。

まとめ|路線価の理解が相続対策の第一歩

相続税は不動産を中心とした財産の評価で大きく変わります。

その中で、路線価による土地評価の正しい理解は不可欠です。

・路線価は国税庁サイトで誰でも確認可能

・相続税評価額の計算には地積や補正率が関係

・相続税額の計算には基礎控除や税率表を活用

・専門家に相談することでトラブルを未然に防ぎ、節税できる可能性がある

相続で困らないためにも、ぜひ一度、自分や家族の不動産の相続税評価額を把握してみましょう。