父の遺産が未分割のまま母が死亡してしまいました。

この場合、父の遺産について遺産分割はどのように行うのでしょうか?

お父様の遺産について、誰がどのように相続するかは、残された相続人である子どもが2人以上いるのか、1人なのかで大きく異なります。

また、それによって相続税の金額にも影響があります。

高齢化社会の進行に伴い、相続手続きの途中で次の相続が発生してしまうということが多くあります。

父の遺産が未分割のまま母が死亡するというのはその代表例といっても過言ではないでしょう。

そのような状況の中で相続手続きを行うのは非常に大変なことですが、その際、遺産分割の方法をよく考えないと相続税を多く支払うことになってしまう可能性があります。

本記事では、父の遺産が未分割のまま母が死亡した場合の遺産分割と相続税について解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

数次相続とは

数次相続とは相続が発生し、遺産分割協議が終了する前に相続人が亡くなってしまうことをいいます。

父の遺産が未分割のまま母が死亡した場合はまさに数次相続に該当します。

そして数次相続が発生した場合、遺産分割の方法によって相続税の金額に大きな違いが出てしまうのです。

父の遺産が未分割のまま母が死亡した場合の遺産分割協議

父の遺産が未分割のまま母が死亡した場合の遺産分割協議については、相続人である子が2人以上いる場合と相続人である子が1人の場合で大きく異なります。

それぞれの場合について解説します。

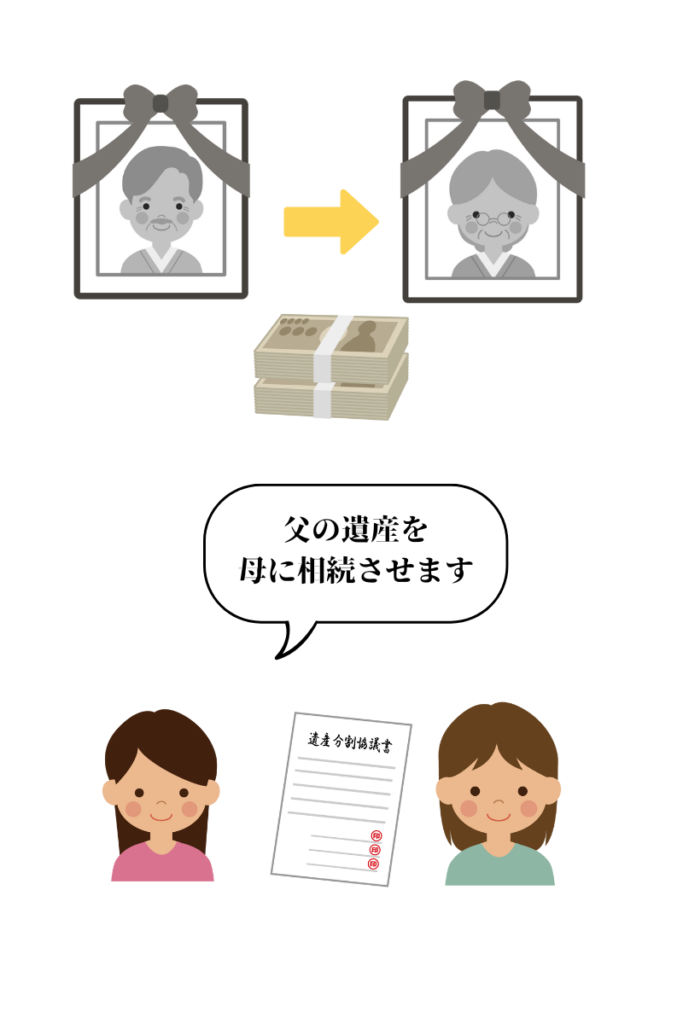

(1)相続人である子が2人以上いる場合

相続人である子が2人以上いる場合は、亡くなった母にも父の遺産を相続させることができます。

なぜなら、子2人で父の遺産について遺産分割協議を行うことができるためです。

したがって、父の遺産のすべてを亡くなった母に相続させることも可能です。

反対に亡くなった母には少しも相続させないといったことも可能です。

でも、父の遺産を母に相続させたとしても、母は既に亡くなっているので、最終的に子である私たちが母から財産を相続することになりますよね。

父の遺産を母に相続させる意味ってあるのでしょうか?

おっしゃる通り、一見すると何も意味がないように思えます。

しかし、お父様の遺産について一度お母様を経由させることで相続税を大きく節税できる場合があります。

この点については後ほど解説します。

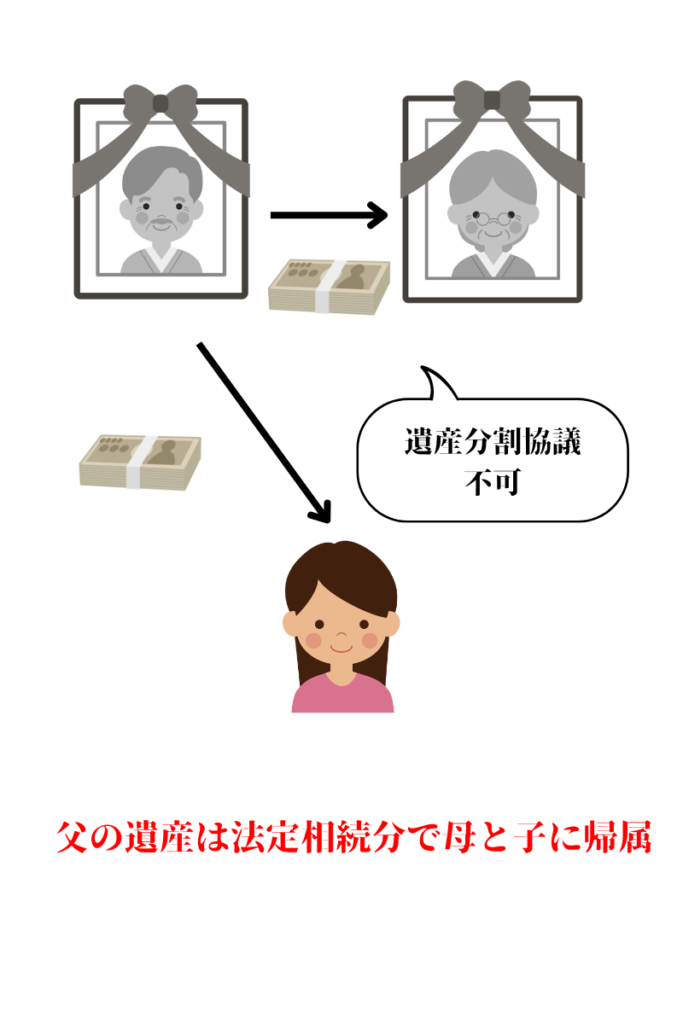

(2)相続人である子が1人の場合

相続人である子が1人の場合は、父の遺産について母の法定相続分である2分の1が自動的に母に帰属することになり、子の法定相続分である2分の1が自動的に子に帰属することになります。

相続人である子が2人以上いる場合は遺産分割協議を行うことで父の遺産のすべてを亡くなった母に相続させることも、少しも相続させないこともできました。

しかし、遺産分割協議は複数の相続人が居て成立するものです。

したがって、残された相続人である子が1人の場合は遺産分割協議を行うことができないため、父の遺産について母の法定相続分である2分の1が相続税の計算上、自動的に母に帰属します。

子が1人の場合は、相続税の計算上、法定相続分通りに母と子に遺産が帰属してしまうのですね。

おっしゃる通りです。

そのため、お母様の相続税を計算するときはお母様がもともと所有していた財産にお父様の遺産の2分の1を加える必要があります。

数次相続で相続税を節税する遺産分割協議のポイント

父と母の相続人は長女である私と次女の2人なのですが、父の遺産についてどのようなことに注意して遺産分割協議を行うと相続税を節税できるのでしょうか?

先ほどお父様の遺産について一度お母様を経由させることで相続税を大きく節税できる場合があるとお話ししました。

その際のポイントについて解説します。

(1)配偶者控除を活用する

相続税には配偶者控除という特例があります。

この特例によって配偶者は1億6千万円までの遺産の相続について相続税がかかりません。

そのため、父の相続税を計算する際は、母に遺産を多く相続させたほうが有利になります。

しかし、そうすると母の相続税を計算するときに、相続税が大幅に上昇してしまう可能性があります。

父の相続を一次相続、母の相続を二次相続という呼び方をしますが、二次相続のシミュレーションをして、一次相続の遺産分割(父の遺産分割)を行うことで相続税を節税できます。

相続税の配偶者控除と二次相続のシミュレーションについて詳しくは次の記事で解説しています。

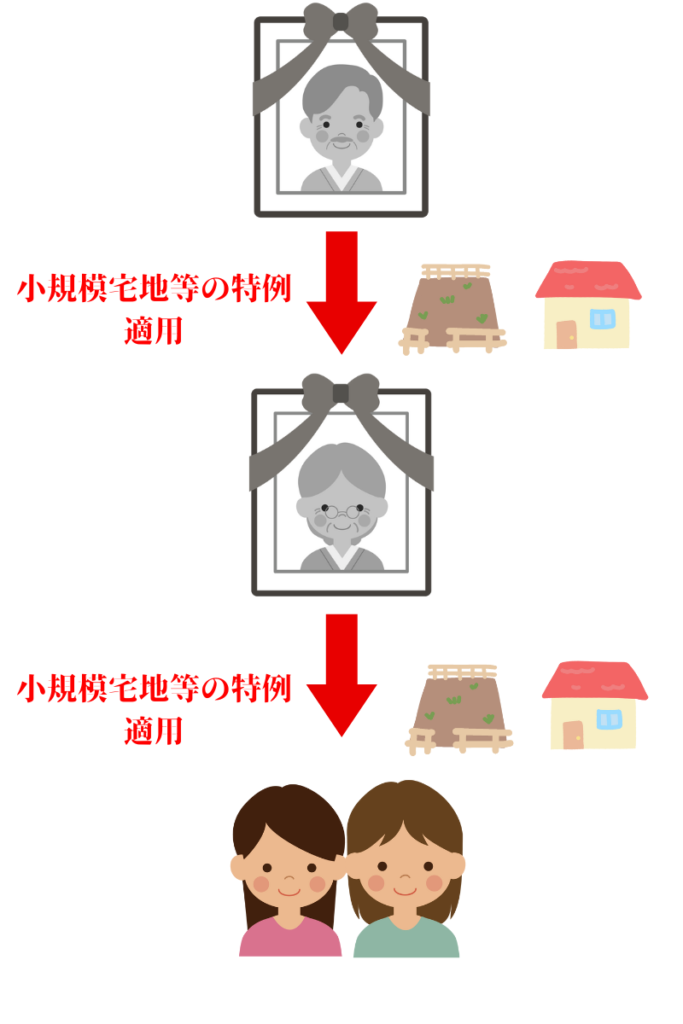

(2)小規模宅地等の特例を活用する

小規模宅地等の特例とは亡くなった人が自宅として使用していた土地を配偶者か同居親族が相続すると、その土地の評価額を80減額できる特例です。

父の遺産について遺産分割するときにはこの特例を適用できる人が自宅の土地を相続しましょう。

状況によっては父から母が自宅を相続するときに特例を適用できて、さらに母から子が自宅を相続するときにも特例を適用できる場合があります。

小規模宅地等の特例について詳しくは次の記事で解説しています。

小規模宅地等の特例をうまく活用して相続税を節税しましょう。

一人っ子は遺産分割協議を早めにしておかないと相続税で損をする可能性あり

父の遺産が未分割のまま母が死亡した場合で、残された相続人が一人っ子のときは相続税の計算において大きく損をしてしまいます。

繰り返しになりますが相続人である子が1人の場合、父の遺産の2分の1が亡くなった母に自動的に帰属することになります。

そして母に帰属した遺産について相続税の配偶者控除と小規模宅地等の特例は適用することはできません。

これらの特例は要件の1つに、「遺産分割が行われた財産について適用できる」とあるためです。

母に帰属した父の遺産については遺産分割によって母が取得したものではなく、遺産分割が出来なくなった結果、自動的に母が取得したものであるためです。

そのため、一人っ子は父が亡くなったらすぐに母と遺産分割を行うことが重要になります。

数次相続の遺産分割協議は税理士に相談を

本記事では、父の遺産が未分割のまま母が死亡した場合の遺産分割と相続税について解説しました。

数次相続が発生した場合は遺産分割の方法によって相続税の金額に大きな違いが出ることになります。

相続税で損をしたくない人はぜひご相談ください。