親が亡くなり、遺言書が見つかりました。

遺言書には「全財産を長男へ相続させる」と記載があったため、兄へ遺留分侵害額請求を行う予定でいます。

この場合、相続税申告はどのように行えば良いのでしょうか?

遺留分侵害額請求をする時点では申告書の提出を行う必要はありません。

遺留分侵害額請求により金額が確定したタイミングで申告を行うことになります。

遺留分侵害額請求をする人の中には、「相続税の申告書はいつ提出すれば良いの?」「期限を過ぎたら延滞税はかかるの」といった疑問を持つ人も多いのではないでしょうか。

実際、遺留分侵害額請求をする場合、相続税の申告手順は遺留分侵害額が確定するタイミングや遺留分侵害額請求をする相手方の対応によって大きく異なります。

本記事では遺留分侵害額請求をする人の相続税申告についてケース別に解説していきます。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

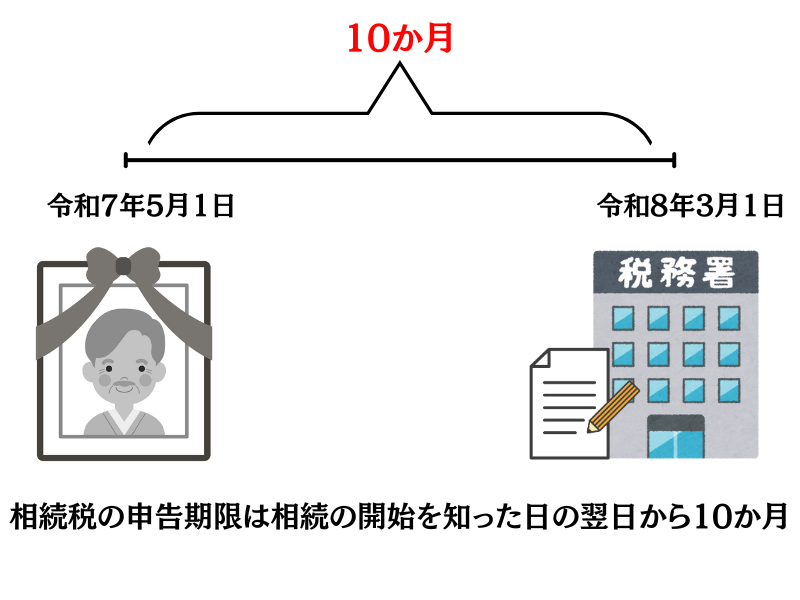

相続税の申告期限は相続の開始を知った日の翌日から10か月

まず始めに、相続税の申告期限について確認します。

相続税の申告期限は相続の開始を知った日の翌日から10か月です。

例えば、令和7年5月1日に相続があった場合は令和8年3月1日が相続税の申告期限になります。

そして遺留分侵害額請求をする人の相続税の申告手続きは、相続税の申告期限までに遺留分侵害額が確定しているかどうかによって異なります。

遺留分侵害額請求をする人の相続税申告

(1)相続税の申告期限までに遺留分侵害額が確定していないケース

相続税の申告期限までに遺留分侵害額が確定していない場合、遺留分侵害額が確定するまでは相続税の申告を行う必要はありません。

よくある間違いとしては、遺産が未分割の状態になっていると勘違いをして法定相続分で相続税の申告を行ってしまうことです。

遺言書はたとえ遺留分を侵害する内容であったとしても、遺産が未分割という捉え方はしませんので注意しましょう。

でも、私は財産の資料を取り寄せて自分で遺留分侵害額を計算しました。

この金額に基づいて申告期限までに相続税申告を行ってはだめなのでしょうか?

ご自身で計算をしているとしても、遺留分侵害額が確定するまでは申告を行う必要はありません。

ただし、生命保険金を取得している場合や遺言書で一部財産を取得している場合、その分については申告期限までに申告を行う必要があります。

(2)相続税の申告期限までに遺留分侵害額が確定したケース

相続税の申告期限までに遺留分侵害額が確定した場合は、その確定した金額に基づいて相続税の申告を行います。

遺留分侵害額の確定した日は、次のいずれかの日になります。

・相続人同士で合意できた場合は、その合意できた日

・相続人同士で合意できず調停を申し立てた場合は、その調停の成立日

上記の日が相続税の申告期限前であれば、遺留分侵害額に基づいて相続税の申告を行いましょう。

(3)相続税の申告期限後に遺留分侵害額が確定したケース

遺留分侵害額が確定した場合、遺留分を侵害した人と遺留分を侵害された人で相続割合が変動することになり、それに伴いそれぞれが負担する相続税も変動することになります。

このとき、遺留分を侵害した人は更正の請求(税金を戻してもらう手続き)を行い、遺留分を侵害された人は期限後申告(又は修正申告)の手続きを行うことが一般的です。

ただし、これらの手続きは「しなければいけない」という義務規定ではなく、手続きを「することができる」という任意の規定になっています。

なぜなら、相続人それぞれが負担する相続税は変動したとしても、相続税の総額は変動しないためです。

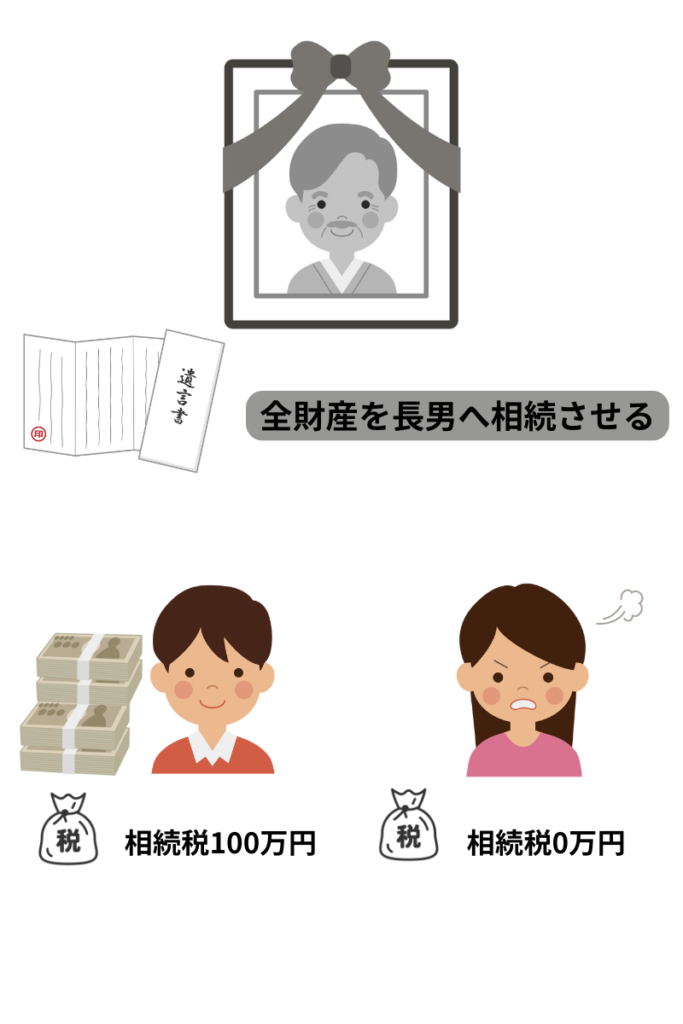

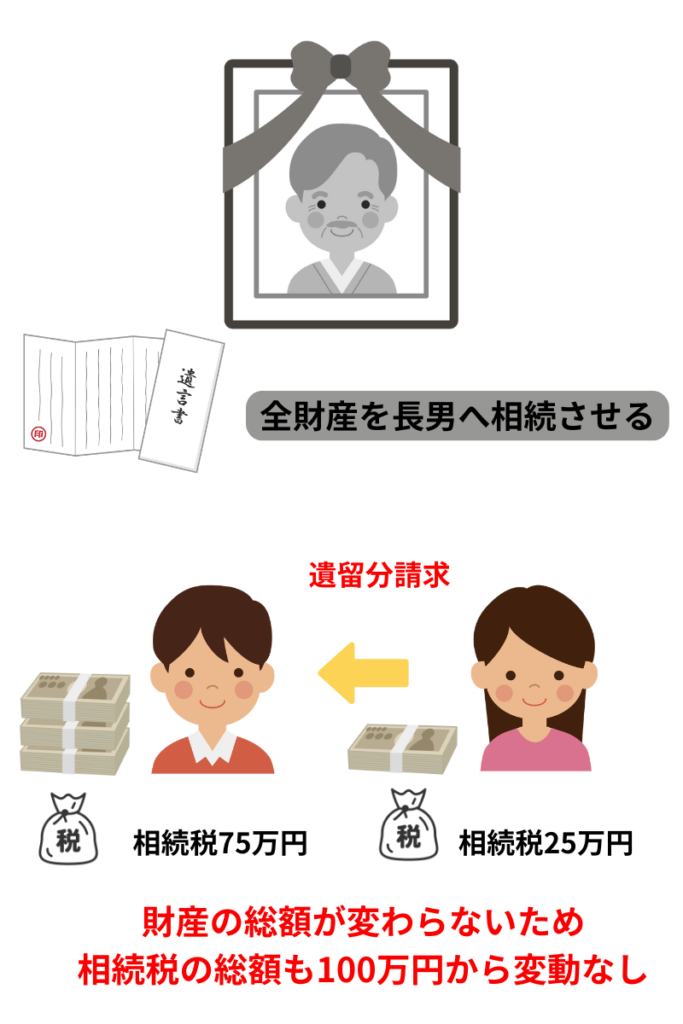

上記のイラストのように遺言書で全財産を相続していた長男が、相続税の申告期限までに相続税100万円を納付していたとします。

その後、長女が遺留分侵害額請求をした場合は、本来、それぞれが負担すべき相続税はそれぞれ次のイラストの通りになります。

このように相続人同士で相続割合が変動したとしても、相続税の総額は変動しないため、税務署としては必ず、更正の請求や期限後申告(又は修正申告)をする必要はないと考えています。

では、遺留分侵害額請求をした人はどのような対応をすれば良いかについて解説します。

①遺留分侵害額請求の相手方が更正の請求をする場合

遺留分侵害額請求をされた人は本来、自分が負担すべき金額以上に相続税を負担している状態になります。

そのため、遺留分侵害額請求をされた人は一般的に更正の請求を行い税金を戻してもらう手続きを行うものと考えられます。

したがって、遺留分侵害額請求をした人は遺留分侵害額が確定したら速やかに期限後申告(又は修正申告)を行いましょう。

このとき、期限後申告(又は修正申告)に期限は定められていませんが、遺留分侵害額請求をされた人の更正の請求の期限が4か月以内のため、遺留分侵害額が確定した日から4か月以内に行うのが望ましいでしょう。

遺留分侵害額請求をされた人が更正の請求をしたにもかかわらず、期限後申告(又は修正申告)を行っていないと税務署から決定処分等(税務署が税金を決定してくる処分)が行われてしまいますので注意しましょう。

相手方が更正の請求をする場合は期限後申告(又は修正申告)をする必要がある

②遺留分侵害額請求の相手方が更正の請求をしない場合

続いて相手方が更正の請求をしない場合の対応について解説します。

相手方が更正の請求をしない場合ってどのような場合なのでしょうか?

相手方が更正の請求をしない場合は、遺留分侵害額請求をした人も期限後申告(又は修正申告)を行う必要はありません。

相手方が更正の請求をしない場合とは「相続人同士で相続税額の精算を行うとき」です。

遺留分侵害額が確定したら、遺留分を侵害した人が遺留分を侵害された人に金銭を支払うことになります。

その支払いの際に、遺留分を侵害された人が負担すべき相続税を差し引いて支払うという取り決めになっているときは、期限後申告(又は修正申告)をしなくて良いということになります。

相続人同士で相続税額の精算を行うときは、その旨を必ず書面に残しておくようにしましょう。

相続人同士で相続税額の精算を行えば、お互いに更正の請求をしない、期限後申告(又は修正申告をしない)ということもできるのですね。

既に相続税の総額が納付されている状態のため、税務署からみても何ら問題のない方法になります。

ただし、遺留分侵害額から差し引かれている相続税が正しく計算されているかどうかはしっかり確認する必要があるでしょう。

相手方が更正の請求をしない場合は期限後申告(又は修正申告)をする必要はない

③配偶者に遺留分侵害額請求をする場合

相手方が更正の請求をしない場合でも、期限後申告(又は修正申告)をしなければならない場合があります。

それは亡くなった人の配偶者に対して遺留分侵害額請求をした場合です。

配偶者は相続税の配偶者控除によって1億6千万円までの相続財産について相続税がかかりません。

遺留分侵害額請求により遺留分を請求した人が配偶者から金銭の支払いを受けた場合は、支払いを受けた金額について配偶者控除の適用ができなくなり、相続税の総額が変動します。

そして相続財産が1億6千万円に満たない場合は、配偶者にもともと相続税はかかっていません。

そのため配偶者は更正の請求をしない(戻ってくる税金がないためできない)ことになりますが、遺留分侵害額請求をした人は遺留分侵害額が確定後速やかに期限後申告(又は修正申告)を行う必要があります。

配偶者に遺留分侵害額請求をしたら期限後申告(又は修正申告)をする必要がある

配偶者控除について詳しくは次の記事で解説しています。

遺留分侵害額請求に基づいて相続税申告をした場合の延滞税

遺留分侵害額請求をして、相続税の期限後申告(又は修正申告)を行った場合、延滞税はかかるのでしょうか?

延滞税の取り扱いについてもケース別に解説していきます。

(1)相続税の申告期限までに遺留分侵害額が確定したケースの延滞税

相続税の申告期限までに遺留分侵害額が確定したケースでは、その確定した金額に基づいて相続税の申告を行う必要があります。

このとき、申告書の提出が申告期限を過ぎなければ延滞税はかかりません。

(2)相続税の申告期限後に遺留分侵害額が確定したケースの延滞税

①遺留分侵害額請求の相手方が更正の請求をする場合

この場合は、相続税の期限後申告(又は修正申告)を行う必要がありますが、期限後申告(又は修正申告)を行うまでに相続税を納付すれば延滞税はかかりません。

ただし、遺留分侵害額請求をされた人が更正の請求をしたにもかかわらず、期限後申告(又は修正申告)を行っていないと税務署から決定処分等(税務署が税金を決定してくる処分)が行われてしまいます。

その場合は一定の延滞税がかかるため、早めに期限後申告(又は修正申告)を行いましょう。

②遺留分侵害額請求の相手方が更正の請求をしない場合

相手方が更正の請求をしない場合は期限後申告(又は修正申告)をする必要はないため、延滞税はかかりません。

③配偶者に遺留分侵害額請求をする場合

配偶者に遺留分侵害額請求をしたら期限後申告(又は修正申告)をする必要があります。

期限後申告(又は修正申告)を行うまでに相続税を納付すれば延滞税はかかりません。

ただし、期限後申告(又は修正申告)を行っていないと税務署から決定処分等(税務署が税金を決定してくる処分)が行われてしまいます。

その場合は一定の延滞税がかかるため、早めに期限後申告(又は修正申告)を行いましょう。

相手方の税理士とは別の税理士に相続税の申告を依頼することはできる?

相続税申告は原則としてすべての相続人が1つの相続税申告書に連名で署名を行うことになります。

しかし、遺産分割で紛争になっている場合や、遺留分侵害額請求をする場合においては、それぞれの相続人がそれぞれの税理士に相続税申告を依頼するということも珍しくありません。

したがって遺留分侵害額請求の相手方とは異なる税理士に相続税申告を依頼することは可能です。

当事務所でもそのような案件は多数取り扱ってきました。

遺留分侵害額請求をする人は相続税申告について、ぜひ当事務所にご相談いただければと思います。