不動産の売却について、自宅を売却したときや相続した空き家を売却したときの譲渡所得の特例についてはご存じの人は多いのではないでしょうか。

しかし、自宅でも相続した空き家でもないにも関わらず、平成21年及び平成22年に取得した土地の売却であれば、譲渡所得から1,000万円を控除できる特例があります。

この特例は2008年(平成20年)に起きたリーマンショック後の景気対策として創設されたものです。

本記事では、譲渡所得の1,000万円控除について解説していきます。

知っているだけで所得税・住民税を最大200万円程度節税できる可能性がありますので、ぜひ参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

譲渡所得の1,000万円控除とは

譲渡所得の1,000万円控除とは、個人が平成21年及び平成22年に取得した土地を譲渡した場合には、その土地の譲渡所得の金額から1,000万円を控除できる特例のことです。

譲渡所得=売却金額-(取得費+譲渡費用)-1,000万円

上記の通り、譲渡所得から1,000万円を控除します。

なお、譲渡所得の金額が1,000万円に満たない場合には、その譲渡所得の金額が控除額になります。

譲渡所得に対する税率は20.315%のため、最大203.15万円(1,000万円×20.315%)を節税できます。

譲渡所得について詳しくは次の記事で解説していますので参考にしてみてください。

1,000万円控除の適用要件

続いて1,000万円控除の適用要件について解説していきます。

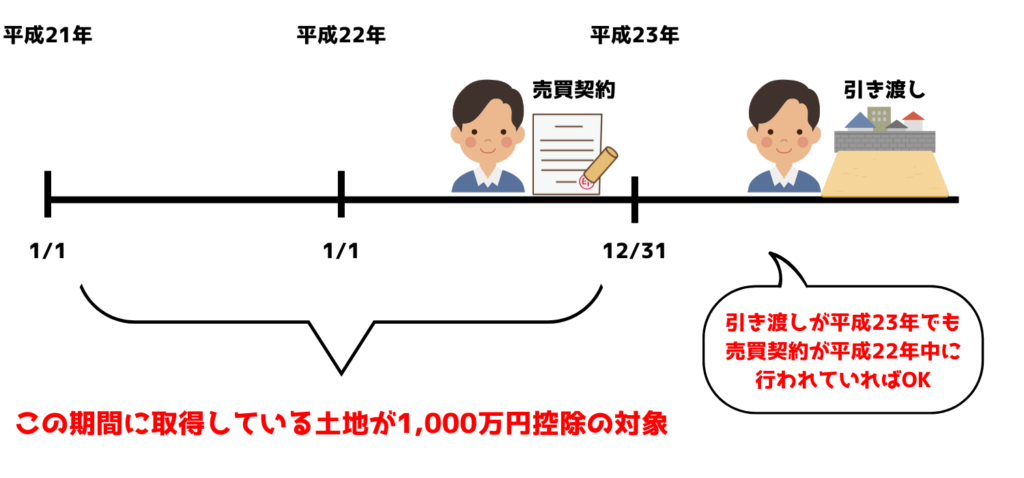

(1)平成21年1月1日から平成22年12月31日までの間に土地を取得していること

1,000万円控除の適用を受けることができるのは、平成21年及び平成22年に取得した土地に限られます。

譲渡所得の計算上、土地の「取得日」は引き渡し日又は売買契約日のいずれかを任意で選択することができます。

1,000万円控除の取得日も上記の取り扱いに準ずることになります。

例えば、平成23年1月に引き渡しを受けた土地であっても、売買契約が平成22年12月に行われていれば、1,000万円控除の適用を受けることが可能です。

土地の取得日は慎重に確認しましょう。

(2)平成21年に取得した土地は平成27年以降に、平成22年に取得した土地は平成28年以降に売却すること

平成21年に取得した土地は平成27年以降に、平成22年に取得した土地は平成28年以降に売却する必要があります。

したがって、これから土地を売却する場合はこの要件は必然的に満たすことになります。

(3)親子や夫婦など特別の関係がある人から取得した土地ではないこと

親子や夫婦など特別の関係がある人から取得した土地について、1,000万円控除の適用を受けることはできません。

特別の関係がある人とは次のような人をいいます。

・配偶者

・直系血族

・生計を一にする親族

・内縁関係にある人

・特殊関係法人など

基本的に第三者や不動産業者から購入した土地が対象になります。

(4)相続、遺贈、贈与などにより取得した土地ではないこと

1,000万円控除は相続、遺贈、贈与、交換などにより取得した土地については適用できません。

自分で金銭を支出して取得した土地が対象になります。

1,000万円控除の適用を受けるための手続き

1,000万円控除の適用を受けるためには確定申告を行う必要があります。

確定申告をしないと特例の適用を受けることはできませんので注意しましょう。

また、確定申告書には売却した土地が平成21年及び平成22年に取得したことがわかる次の書類を添付します。

土地の取得日を引き渡し日とするのであれば登記事項証明書を、土地の取得日を売買契約日とするのであれば売買契約書の写しを添付します。

1,000万円控除と他の譲渡所得の特例との併用について

売却した土地について、買換えの特例の適用を受ける場合は、1,000万円控除の特例の適用を受けることはできません。

さらに居住用3,000万円控除などの特例と併用して適用することもできません。

売却した土地について複数の特例が適用できる場合は最も節税できる特例を適用する必要があります。

具体例で検証してみます。

具体例

上記のケースでは譲渡所得(特例適用前)が1,100万円であることから1,000万円控除よりも居住用3,000万円控除のほうが一見すると節税できそうに思えます。

しかし、この場合、居住用3,000万円控除を適用すると新自宅について住宅ローン控除が適用できなくなってしまいます。

反対に旧自宅に1,000万円控除を適用しても、新自宅について住宅ローン控除は適用できます。

そのため、居住用3,000万円控除を適用して譲渡所得を0円にするよりも旧自宅に1,000万円控除を適用して、新自宅には住宅ローン控除を適用するという選択をしたほうが節税できる可能性が高くなります。

居住用3,000万円控除と住宅ローン控除の関係については次の記事で解説していますので参考にしてみてください。

1,000万円控除についてのQ&A

(1)土地の利用方法に制限はありますか?

土地の利用方法に制限はありません。

自宅の土地、賃貸していた土地、空き地、別荘の土地などすべて対象になります。

(2)共有していた土地の場合はどうなりますか?

共有していた土地を売却した場合は、各共有者が確定申告することになります。

1,000万円控除は各共有者それぞれに適用が可能です。

(3)1,000万円控除が適用できる別々の土地を売却した場合はそれぞれに適用できますか?

別々の土地であれば同一年に売却しても、別々の年に売却してもそれぞれ適用できます。

(4)隣り合う平成18年に取得した土地と平成22年に取得した土地をまとめて売却しました。1,000万円控除は適用できますか?

平成22年に取得した土地については適用できます。

しかし、売買契約書が1つにまとまっている場合は売却金額や譲渡所得の金額を合理的に按分する必要があります。

詳しくは税理士や税務署にお尋ねください。

まとめ

本記事では譲渡所得の1,000万円控除について解説しました。

売却した土地が平成21年及び平成22年に取得したものであるにもかかわらず、適用せずに確定申告をしてしまうと大きく損をしてしまいます。

ご自身が要件に当てはまるかどうか、しっかり確認を行いましょう。