御社の決算書には社長からの「役員借入金」が多額に計上されていますが、今後の返済スケジュールはどのようにお考えですか?

資金繰りに余裕ができれば会社から返済して貰おうと考えていますが、中々厳しい状況です。

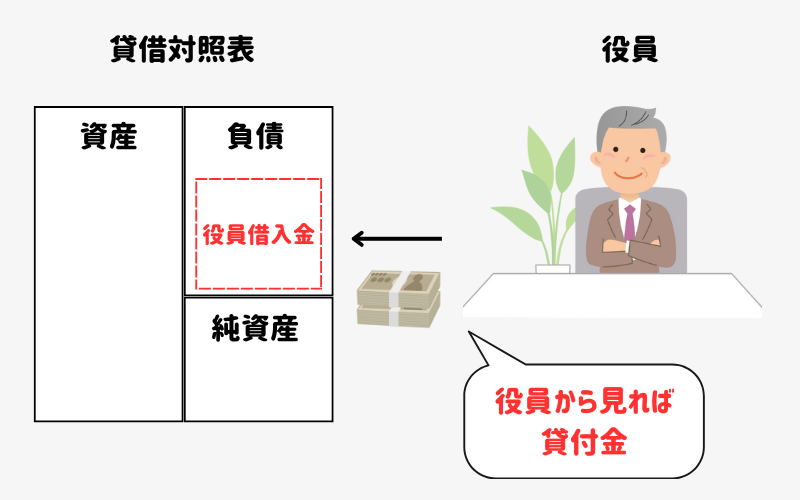

役員借入金は社長から見れば貸付金になるため、相続財産に該当します。

このままですと、すぐには返済されない貸付金に対して相続税が課税されてしまいます。

会社に貸し付けているお金にも相続税がかかるのですね・・・

役員借入金を解消する方法はあるのでしょうか?

主に4つの方法がありますので、順番に解説していきます。

法人を経営されている人は、その法人にお金を貸し付けている場合も多いのではないでしょうか。

法人が役員からお金を借りた場合、「役員借入金」として負債に計上することになります。

また、役員から見れば貸付金(資産)に該当するため、相続財産として相続税の対象になります。

法人からすぐに返済して貰うことができれば問題ないですが、資金繰りの関係で長期間、返済されずそのままの状態になっていることも少なくありません。

最悪の場合、役員借入金の金額が多すぎるため、相続税が払えないという事態に陥ってしまう可能性があります。

本記事では、相続税対策で役員借入金を解消する方法4選について解説していきます。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

役員借入金(法人への貸付金)は相続財産に該当する

冒頭でも説明したとおり、役員借入金は相続財産に該当します。

役員側からみて回収が困難と見込まれるような場合でも、原則として額面金額に対して相続税が課税されます。

気が付いた時には役員借入金が多すぎる状態になっていて相続税が払えず、取り返しのつかない状態になる場合もあります。

ただし、役員借入金が相続財産に該当しないケースも存在します。

それは法人が債務超過の状態にあり、破産手続き開始の決定を受けたケースなどです。

このケースの場合、役員借入金を相続財産に含める必要はありません。

なお、相続開始日において通常通り事業活動を行っていて、資金繰りが悪いから返済できないといった理由だけでは相続財産に該当しないケースにはあたりません。

当社は資金繰りこそ悪いですが通常通り事業活動を行っています。

返済してもらうことができない貸付金に相続税がかかるのは納得できないですね・・・

そうですね。

そのため生前に少しでも役員借入金を解消しておきたいところです。

次はその方法について解説していきます。

役員借入金を解消する方法4選

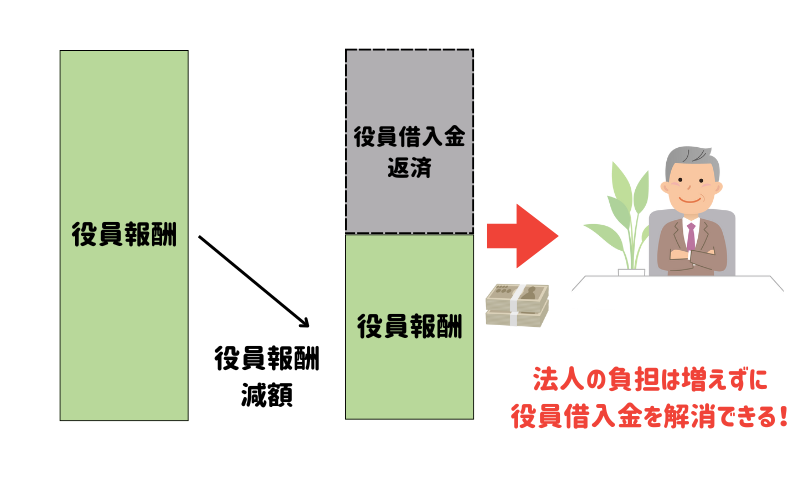

(1)役員報酬を減額する

役員報酬を減額して、減額した分を役員借入金の返済に充てる方法があります。

この方法であれば法人が負担する金額は基本的に変わりません。

役員は役員報酬を減額した分、社会保険料や所得税の負担が減少するというメリットを受けることができます。

ただし、この方法には次の2つの注意点があります。

・役員報酬は原則として事業年度開始から3か月以内にしか変更できない

・役員報酬を減額した結果、法人の利益が増加し、法人税の負担が増える可能性がある

法人税の負担が増えることも考慮して、役員報酬をいくら減額するか決定しましょう。

上記の方法で役員借入金を解消して、相続税の負担を減らすことができます。

なるほど!

この方法なら法人側での負担はそのままで役員借入金を解消できそうです!

さらに私の社会保険料や所得税の負担も減らせて一石二鳥ですね。

おっしゃる通りです。

ただし、役員報酬を減額するということは法人の利益が増加することになります。

法人税の負担に注意しながら、役員報酬を減額する金額を決めましょう。

(2)相続人への生前贈与を行う

役員借入金を債権として相続人へ生前贈与する方法があります。

生前贈与を行うことで、役員借入金を相続財産から切り離すことができます。

ただし、贈与税の問題があるため、いくら贈与するか、暦年課税制度・相続時精算課税制度のどちらを選択するかなどを慎重に検討する必要があります。

贈与税について詳しくは次の記事で解説していますので、参考にしてみてください。

また、役員借入金の生前贈与は金銭の生前贈与に抵抗がある場合に、取り組みやすい相続税対策になります。

役員借入金の生前贈与であれば、すぐにお金を引き出せるわけではないため、贈与を受けた相続人が浪費したりする心配もありません。

手続きは次の通り行います。

贈与契約書を作成し、お互いに署名・捺印を行います。

役員から相続人へ債権を贈与したことを、法人へ書面で通知します。

債権の贈与を承諾したことを役員と相続人へ書面で通知します。

債権の贈与の場合は、贈与契約書、債権の贈与通知書、債権の贈与承諾書のいずれも公証役場にて「確定日付」を取得するのが望ましいでしょう。

民法467条で次の通り定められているためです。

債権の譲渡の通知または承諾は、確定日付のある証書をもってしなければ、債務者以外の第三者に対抗することができない (民法467条2項)。

確定日付とは、変更のできない確定した日付のことであり、その日にその書面が存在していたことを証明するものです。

上記のステップで手続きを行えば、「本当に役員借入金の贈与はあったのか?」と後から税務署に疑われる心配もないでしょう。

私が法人に貸しているお金を債権として子へ贈与するという方法ですね。

これなら私の相続財産から切り離すことができますね!

そうですね。

ただし、役員借入金が無くなるわけではないため、根本的な解決にはなっていません。

あくまで社長の相続財産から切り離す、応急的な方法になります。

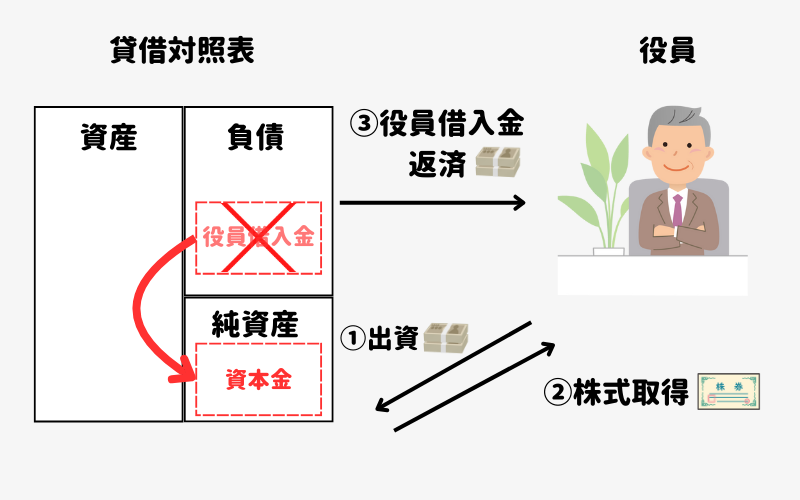

(3)資本金への振替えをを行う

役員借入金を資本金へ振り替える方法があります。

これをデット・エクイティ・スワップ(DES)と言います。

役員借入金を資本金へ振り替える際は、役員が金銭を会社に出資して株式を取得し、会社はその資金で役員に返済を行う、疑似DESという方法が取られることが多いです。

しかし、この方法を取ると法人の資本金が増加するため法人税法上、中小企業の特例などが適用できなくなる可能性があるため、その点について事前の確認が必要になります。

なるほど。

しかし、この方法だと私の法人への貸付金が法人の株式に変わっただけで、相続財産の金額は変わらず、相続税対策にならないのではないでしょうか?

たしかに一見すると社長の貸付金が株式に変わっただけに思えます。

貸付金の場合は額面金額が相続税評価額になりますが、株式の場合は出資額が相続税評価額になるとは限りません。

法人の業績によっては出資額よりも低い金額が相続税評価額になることも考えられます。

そのため、役員借入金を資本金に振り替えることで相続税対策になる場合も多くあります。

(4)債権放棄を行う

法人から返済を受ける見込みがない場合は、債権放棄を行う方法があります。

債権放棄を行うことで役員借入金を解消し、相続税対策になります。

この場合、法人側では債務免除益が発生することになるため、法人税の課税についても慎重に検討する必要があります。

ただし、法人に繰越欠損金があれば、債務免除益と相殺できますので法人税の課税は発生しません。

繰越欠損金とは、黒字の金額から差し引くことができる過去に生じた赤字の金額のことをいいます。

債務免除益の金額が繰越欠損金の金額よりの低ければ法人税について心配する必要はありません。

しかし、注意点がもう1つあります。

それは債務免除によりその法人の純資産が増加するということです。

純資産が増加すると株式の評価額が上昇する場合があります。

上昇した金額について、債権放棄をした役員から他の株主へ無償で利益が流れたことになりますので、他の株主に贈与税が課税される可能性があります。

債権放棄を行う際は贈与税についてのシミュレーションもかかせません。

贈与税についても考慮しなければいけないのですね・・・

私の法人は私の子も株式を20%保有しています。

債務免除益を計上しても純資産がマイナスの債務超過の状態なのですが、それでも子へ贈与税が課税されますか?

債務免除益を計上しても債務超過であれば株式の評価額は上昇しないと考えられます。

そのためお子さんへ贈与税が課税されることはありません。

しかし、債権放棄を行う場合は株価のシミュレーションが必須になるでしょう。

まとめ

本記事では、相続税対策で役員借入金を解消する方法4選について解説しました。

法人の決算書に残っている役員借入金が多すぎる場合、そのせいで相続税が払えないという事態に陥る可能性があります。

生前に役員借入金を解消することができれば、相続税を節税することができるでしょう。

また、役員借入金の解消を試みる場合、法人税や贈与税についても慎重に検討する必要があります。

判断に迷った場合は税理士に相談することをおすすめします。