相続が発生した際、亡くなった人が自宅として使っていた土地を配偶者か同居親族が相続するとその土地の評価を8割引きにしてくれる小規模宅地等の特例というものがあります。

亡くなった人が自宅として使っていた土地は配偶者や同居親族の今後の生活にとって欠かせない財産です。その土地に対して相続税を通常通り課税してしまうと、自宅を売却しなければならないといった可能性が出てきてしまいます。そのようなことを防ぐためにこの特例は設けられています。

例えばもともと1億円の評価の土地の場合、8割引きということは評価が2,000万円になります。評価が8,000万円減少するということは相続税の税額で考えると何百万円というレベルで税額が変わる可能性があります。

今回は相続税の計算に絶大な影響を与える小規模宅地等の特例について解説していきます。

■目次

(1)要件

・相続した人ごとの申告期限までの要件

・土地の要件

・申告要件

(2)具体的な計算

・小規模宅地等の特例を受けられる人が土地をすべて相続する場合

・土地を法定相続分で相続する場合

(3)小規模宅地等の特例でよくある質問

・申告期限から1日でも経過すれば売却しても良いか

・相続前に住民票を移しておけば特例を受けられるか

・亡くなった人が老人ホームに入所していた場合でも特例を受けられるか

(4)添付書類

・共通添付書類

・別居親族(家なき子)の場合の追加添付書類

・亡くなった人が老人ホームに入所していた場合の追加添付書類

(1)要件

冒頭でも説明した通り、小規模宅地等の特例は亡くなった人が自宅として使っていた土地を配偶者か同居親族が相続した場合に使える特例です。さらに、亡くなった人に配偶者も同居している相続人もいない場合、一定の要件を満たす別居親族(家なき子)が相続しても使えます。

・相続した人ごとの申告期限までの要件

配偶者:要件なし

同居親族:相続開始から相続税の申告期限まで引き続き住み続け、かつ、所有する

別居親族(家なき子)※:相続開始から相続税の申告期限まで所有する

※別居親族(家なき子)の要件

別居親族(家なき子)が小規模宅地等の特例を適用するには次の要件も満たしている必要があ

ります。

①亡くなった人に配偶者及び同居している相続人がいない

②相続開始前3年以内に自身や自身の配偶者の持ち家、「3親等内の親族」や「自身と特別

の関係がある法人」が所有する家屋に住んだことがない

③相続開始時に住んでいる家屋を過去に所有したことがない

・土地についての要件

土地は亡くなった人が自宅として使っていた土地に限られ、別荘として使っていた土地な

どには使えません。

また、適用できる面積は330㎡までとなります。面積が330㎡を超えていると全く使えない

というわけではなく、330㎡までは8割引きの評価で、それを超える部分は通常の評価となり

ます。

・申告要件

小規模宅地等の特例は相続税の申告書を提出した場合に限り適用できます。この特例で相

続税が0円になったら申告書を提出しなくても良いというわけではありません。申告すること

で初めて特例が適用されます。

(2)具体的な計算

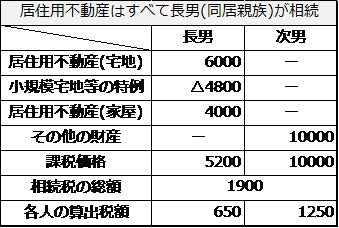

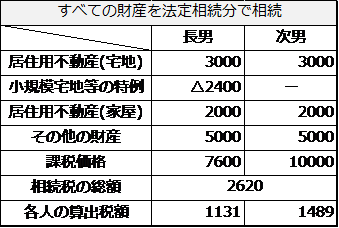

〈前提条件〉

被相続人 父

相続人 長男(父と同居) 次男(父と別居)

相続財産 居住用不動産(土地330㎡・6000万円、家屋4000万円) その他の財産1億円

・小規模宅地等の特例を受けられる人が土地をすべて相続する場合

(単位:万円)

・土地を法定相続分で相続する場合

(単位:万円)

上記の場合、父と同居していた長男が土地を相続すると小規模宅地等の特例を受けられます。

しかし、次男が土地を法定相続分で相続すると小規模宅地等の特例を受けられないため、相続人全員の税負担が大きくなります。

(3)小規模宅地等の特例でよくある質問

Q1.同居親族と別居親族には申告期限までその土地を所有するという要件がありますが、申告

期限から1日でも経過すれば売却しても特例は受けられますか?

A1.申告期限から1日でも経過すれば売却しても適用を受けることはできます。なお、配偶者

には申告期限まで土地を所有するという要件はありませんので相続後、早めに売却したいと

いう場合は配偶者が相続するのが良いでしょう。

Q2.私は同居をしていませんが、相続前に住民票を移しておけば特例を受けられますか?

A2.特例は受けられません。実際に同居をしている必要があります。嘘をついたとしても税

務署は職場への通勤状況や近隣住民からの聞き取りなど総合的に踏まえて同居していなかっ

たことはすぐに調べることができます。

Q3.亡くなった親は老人ホームに入所していましたが特例は受けられますか?

A3.要介護認定を受けていた場合など一定の要件を満たす場合は特例を受けられます。ただ

し、要件や提出書類が細かいので税理士に相談することをおすすめします。

(4)添付書類

小規模宅地等の特例を受けるためには相続税の申告書に次の書類を添付する必要があります。

①共通添付書類

・マイナンバーカードの写し(表面と裏面)

※マイナンバーカードがない場合は通知カードの写し及び運転免許証等の写し

・被相続人のすべての相続人を明らかにする戸籍の謄本又は法定相続情報一覧図

・遺産分割協議書の写し又は遺言書の写し

・相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

②別居親族(家なき子)の場合の追加添付書類

・相続開始前3年以内に住んでいた家屋が、自身や自身の配偶者、3親等内の親族や自身

と特別の関係がある法人が所有する家屋以外の家屋である旨を証する書類(賃貸借契約書

やその家屋の登記事項証明書)

・相続開始の時において自身が住んでいる家屋を相続開始前のいずれの時においても所有

していたことがないことを証する書類(相続開始の時に住んでいる家屋の登記事項証明書)

③亡くなった人が老人ホームに入所していた場合の追加添付書類

・亡くなった人の戸籍の附票の写し(相続開始の日以後に取得したもの)

・介護保険の被保険者証の写しや障害者福祉サービス受給者証の写しなど亡くなった人が

要介護認定や要支援認定などを受けていたことを明らかにする書類

・施設への入所時における契約書の写し

今回は小規模宅地等の特例の基本的な部分について解説してきました。

亡くなった人が自宅として使っていた土地に限定して解説をしましたが、事業用の土地なども小規模宅地等の特例を受けられる場合があります。

小規模宅地等の特例の判定は慎重に行う必要がありますので詳しくは税理士に相談することをおすすめします。