「自宅の名義を子の名義に変更したい」

「所有している賃貸不動産を子に渡したい」

不動産の生前贈与を検討する場合、「不動産を生前贈与したら税金がたくさんかかるの?」「デメリットはあるの?」と不安なことも多いですよね。

不動産の生前贈与は慎重に検討しなければ税金面で大きく損をしてしまう可能性があります。

本記事では不動産の生前贈与を検討している人に向けて失敗しないために知っておくべきポイントを解説します。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は、当事務所の無料相談をご利用ください。

生前贈与とは

まず、初めに生前贈与とはどのようなものかについて確認します。

生前贈与とは、個人が生きている間に他者に無償で財産を渡すことを言います。

生前贈与は契約行為のため、贈与契約が成立するには財産を渡す人と財産を貰う人の意思表示が必要になります。

つまり、「財産をあげます」「財産を貰います」とお互いが意思表示をしないといけません。

意思表示が必要なため財産を渡す人、財産を貰う人のいずれかが認知症などの場合は基本的に生前贈与を行うことができません。

不動産の名義を変更する行為は生前贈与に該当します。

不動産の生前贈与を行うメリット

次は不動産の生前贈与を行うメリットについて解説します。

(1)相続人に自由なタイミングで確実に不動産を渡すことができる

生前贈与の場合、相続人に自由なタイミングで確実に不動産を渡すことができます。

例えば、自宅については同居している相続人に渡したいと考えていても、相続後の遺産分割協議で相続人全員が合意するとは限りません。

生前贈与によってあらかじめ不動産を渡しておけばそのようなリスクを回避することができます。

(2)相続人以外の人にも不動産を渡すことができる

生前贈与の場合、相続人以外の人にも不動産を渡すことができます。

これに対して相続の場合は遺言書を残さない限り相続人以外の人に不動産を渡すことはできません。

例えば、孫や子の配偶者などの相続人以外の人にあらかじめ不動産を渡したい場合は生前贈与を検討しても良いでしょう。

(3)相続税を節税できる可能性がある

不動産を生前贈与すると相続税を節税できる可能性があります。

相続税を節税できる理由は、後ほどの不動産の生前贈与が向いているケースで解説します。

不動産の生前贈与を行うデメリット

次は不動産の生前贈与を行うデメリットについて解説します。

手続きの費用や税金がかかる

不動産を生前贈与する場合、次のような手続きの費用や税金がかかります。

不動産の名義変更手続き・贈与税の申告の手続きを司法書士や税理士に依頼した場合、合計で数十万円程度の費用が発生する場合が多いです。

贈与税は方法によってはかからないケースもありますが、贈与税以外に登録免許税や不動産取得税という税金がかかります。

これらの税金については後ほどの不動産の生前贈与にかかる税金で詳しく解説します。

不動産の生前贈与と相続にかかる税金

続いて不動産の生前贈与と相続にかかる税金について解説します。

(1)不動産の生前贈与にかかる税金

①贈与税

生前贈与で不動産を取得した人には贈与税がかかります。

贈与税の課税方法には暦年課税制度と相続時精算課税制度の2種類があります。

暦年課税制度と相続時精算課税制度について詳しくは次の記事で解説していますので参考にしてみてください。

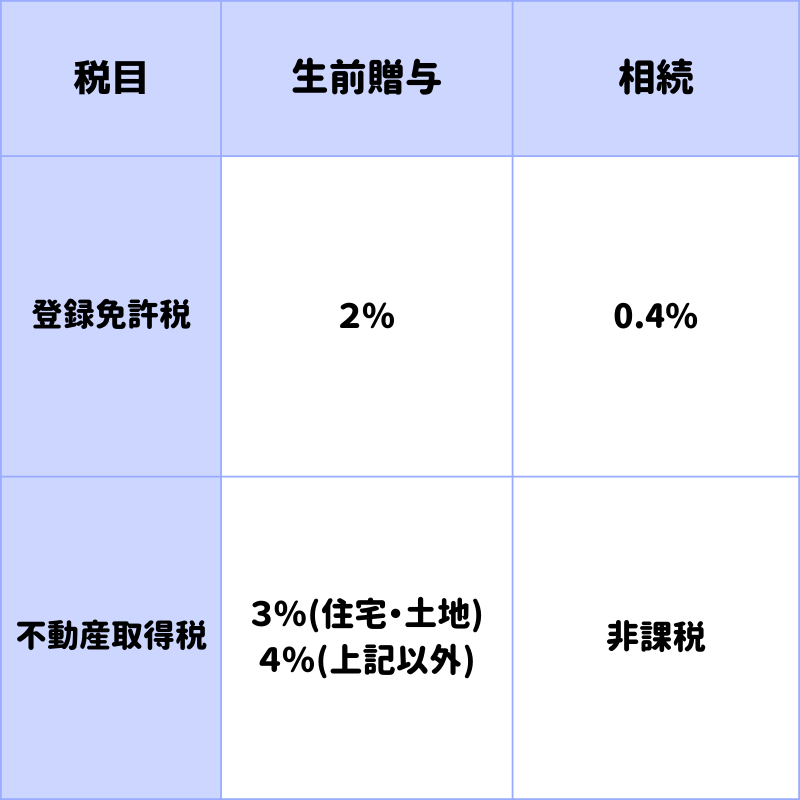

②登録免許税

登録免許税とは法務局で不動産の登記手続きを行う際に、この不動産は自分が所有しているものであるということを対外的に示すために納める税金のことです。

生前贈与で不動産を取得した場合は固定資産税評価額に2%を乗じた金額の登録免許税がかかります。

【 固定資産税評価額が1,000万円の不動産の場合 】

1,000万円×2%=20万円

③不動産取得税

不動産取得税は不動産を取得した人に対して、取得時に1度だけかかります。

固定資産税のように毎年かかるものではありません。

不動産取得税の税率は原則として固定資産税評価額の4%ですが、住宅や土地は3%の特例税率が適用されます。

なお、土地については固定資産税評価額を2分の1にした後の金額に対して3%を乗じます。

【 固定資産税評価額が1,000万円の土地の場合 】

1,000万円×1/2×3%=15万円

(2)不動産の相続にかかる税金

①相続税

不動産を相続した場合には相続税の対象になります。

ただし、相続税は相続財産の合計が相続税の基礎控除を超えた場合にかかるため、不動産を相続したら必ず相続税がかかかるわけではありません。

相続税がかかるかどうかの判定については次の記事で解説していますので参考にしてみてください。

②登録免許税

相続で不動産を取得した場合は固定資産税評価額に0.4%を乗じた金額の登録免許税がかかります。

【 固定資産税評価額が1,000万円の不動産の場合 】

1,000万円×0.4%=4万円

③不動産取得税(非課税)

相続人が相続で不動産を取得した場合、不動産取得税は非課税になります。

(3)不動産の生前贈与と相続にかかる登録免許税・不動産取得税の比較

不動産の生前贈与と相続にかかる登録免許税・不動産取得税を比較すると次の通りです。

贈与税や相続税はケースによって税率や税額は異なりますが、登録免許税と不動産取得税は相続よりも生前贈与のほうが税率が高くなっています。

不動産の生前贈与を行う場合は登録免許税と不動産取得税の負担が大きいという点に注意する必要があります。

次はここまでの内容を踏まえて不動産の生前贈与が向いていないケースと不動産の生前贈与が向いているケースについて解説していきます。

不動産の生前贈与が向いていないケース

相続税がかからない場合

相続税がかからない人の場合は不動産の生前贈与は向いていません。

先ほども解説した通り、生前贈与をしてしまうと登録免許税と不動産取得税の負担が大きくなってしまうためです。

相続税がかからない場合で特定の相続人に不動産を渡したいときは、遺言書を残したほうが良いでしょう。

実際に数字を使って見て行きます。

固定資産税評価額が2,000万円の住宅を相続時精算課税制度で生前贈与する場合

・贈与税

評価額が2,500万円以下のため非課税

・登録免許税

2,000万円×2%=40万円

・不動産取得税(中古住宅の控除の特例などは適用できないものとする)

2,000万円×3%=60万円

・合計

40万円+60万円=100万円

固定資産税評価額が2,000万円の住宅を相続する場合

・相続税

その他の財産も含めて基礎控除以下であれば非課税

・登録免許税

2,000万円×0.4%=8万円

・不動産取得税

相続人が相続で取得する場合は非課税

・合計

8万円

上記の具体例の場合、生前贈与と相続で合計の税負担に92万円(100万円-8万円)の差が出ています。

贈与税がかからないという理由で安易に相続時精算課税制度で不動産を生前贈与をしてしまうと税金面で損をしてしまいますので注意しましょう。

ただし、税金の負担が大きくなることを承知のうえで、早めに自分の不動産を相続人に渡したいなどの理由がある場合は生前贈与を実行しても良いでしょう。

不動産の生前贈与が向いているケース

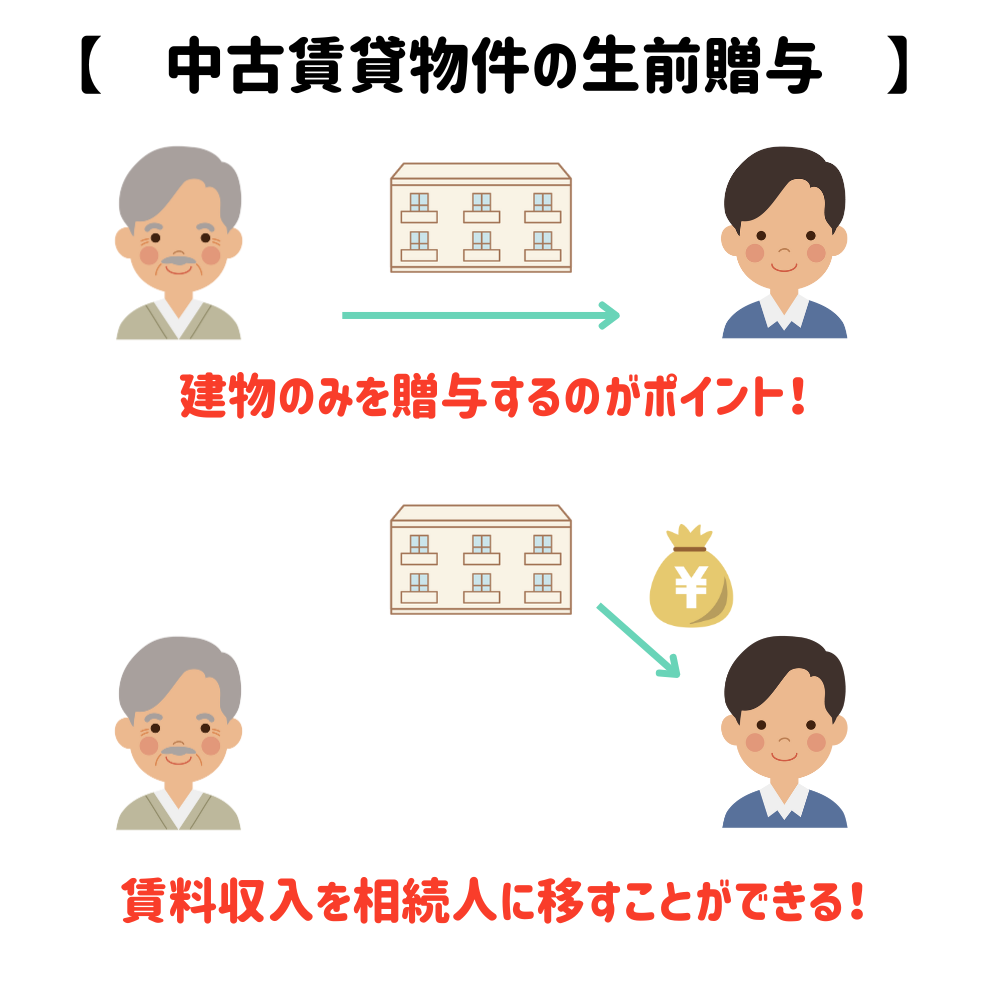

(1)相続税がかかる場合で中古の賃貸物件を生前贈与するとき

相続税がかかる場合で中古の賃貸物件を所有している人は次の理由から生前贈与が向いています。

・中古の賃貸物件(建物)は固定資産税評価額が下がっている可能性が高いため登録免許税と不動産取得税の負担がそこまで大きくならない

・生前贈与をすることで賃料収入を相続人に移すことができ、相続税対策になる

築年数が経っている中古の建物は固定資産税評価額が下がっていると考えられます。

そのため生前贈与をしても登録免許税と不動産取得税の負担が大きくならない傾向があります。

ここでのポイントは建物のみを生前贈与するということです。

土地も生前贈与してしまうと登録免許税と不動産取得税の負担が大きくなってしまうため注意しましょう。

また、建物から発生する賃料収入を相続人に移すことができます。

その結果として相続財産増加防止に繋がり、相続税対策になります。

この場合、暦年課税制度と相続時精算課税制度のどちらを使うかについてはその人の相続財産の総額やその建物の固定資産税評価額によっても異なるため慎重に検討する必要があります。

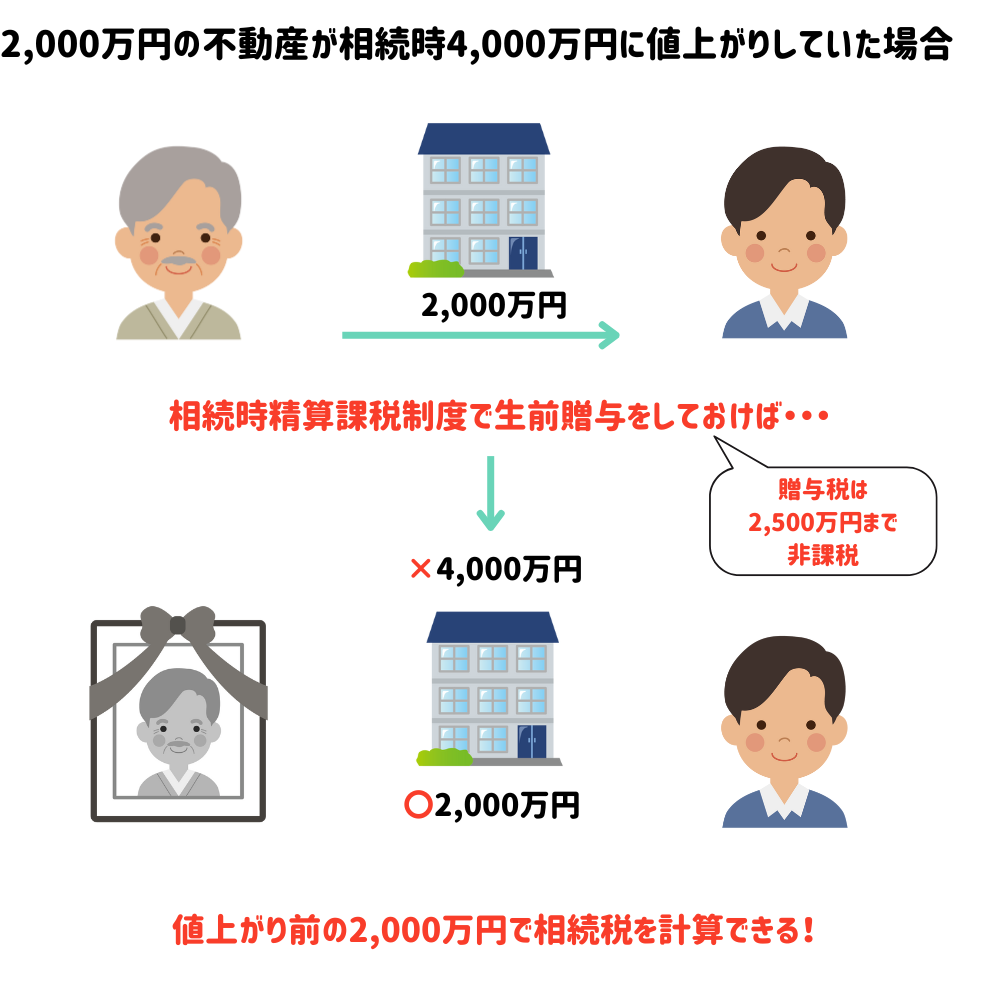

(2)相続税がかかる場合で将来値上がりしそうな不動産を生前贈与するとき

相続税がかかる場合で将来値上がりしそうな不動産を所有しているときは相続時精算課税制度による生前贈与が向いています。

相続時精算課税制度で生前贈与した不動産は、贈与時に2,500万円まで贈与税を非課税にしてくれる代わりに贈与した人が亡くなったときに相続税の計算に加算しなければなりません。

この時に加算される金額は「贈与時の時価」になります。

つまり、不動産が相続時に値上がりしていたとしても、値上がり前の金額で相続税を計算することになり、相続税を節税できる可能性があります。

今後、開発が行われる地域や駅ができる地域などに不動産を所有している人は相続時精算課税制度による生前贈与を検討してみましょう。

まとめ

不動産の生前贈与は、相続税・贈与税・登録免許税・不動産取得税などの税金を総合的に判断して実行しなければ大きく損をしてしまう可能性があります。

もちろん税金のことだけを考えて生前贈与をするかどうか決めるわけではないと思いますが、大きな判断材料になることは間違いありません。

また、本記事に記載したこと以外にも注意すべき点が存在します。

不動産を生前贈与したほうが良いかどうかわからないときは税理士に相談してみましょう。