不動産を売却した人の中には「不動産を売却したら税金はどのくらいかかるの?」「確定申告や納税はいつするの?」と心配に思う人もいるのではないでしょうか。

不動産を売却して得た利益のことを「譲渡所得」と言い、所得税と住民税の対象になります。

本記事では不動産の売却にかかる税金についての基礎知識を解説していきます。

既に不動産を売却した人やこれから売却予定の人は、本記事を読むことでご自身にどのくらい税金がかかるのかわかるようになります。

ぜひ、参考にしてみてください。

ハイフィールド税理士法人 仙台事務所代表

東北税理士会 仙台北支部所属

税理士 高橋 祥太

これまで多数の相続税申告に携わってきた経験をもとに、お客様のお悩みに寄り添って対応いたします。

相続税についてお困りの方は当事務所の無料相談をご利用ください。

不動産を売却したときに税金がかかるかどうかの判定

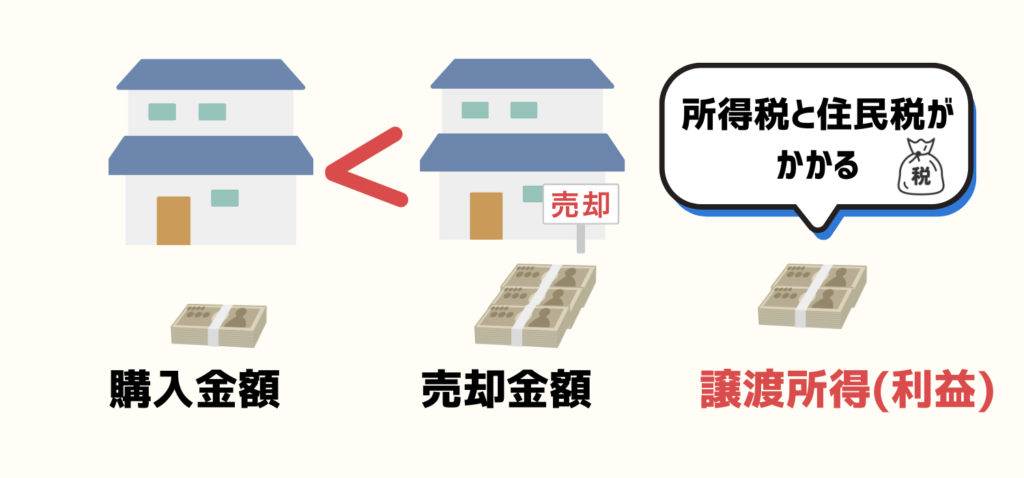

不動産を売却して得た利益のことを「譲渡所得」といいます。

譲渡所得には、所得税と住民税がかかります。

譲渡所得は簡単に説明すると次のようなイメージです。

購入金額と売却金額を比較して売却金額のほうが大きい場合(利益が出ている場合)は所得税と住民税がかかります。

なお、購入金額のほうが大きい場合(利益が出ていない場合)は所得税も住民税もかかりません。

その場合は確定申告を行う必要もありません。

不動産を売却したときの税金の計算方法

次は譲渡所得の計算方法について確認していきます。

(1)譲渡所得

①計算式

譲渡所得は次の計算式で求めます。

譲渡所得=売却金額-(取得費+諸経費)

②取得費

取得費とは不動産の購入金額のことを言います。

土地については売買契約書などを確認して購入金額をそのまま取得費として使うことができます。

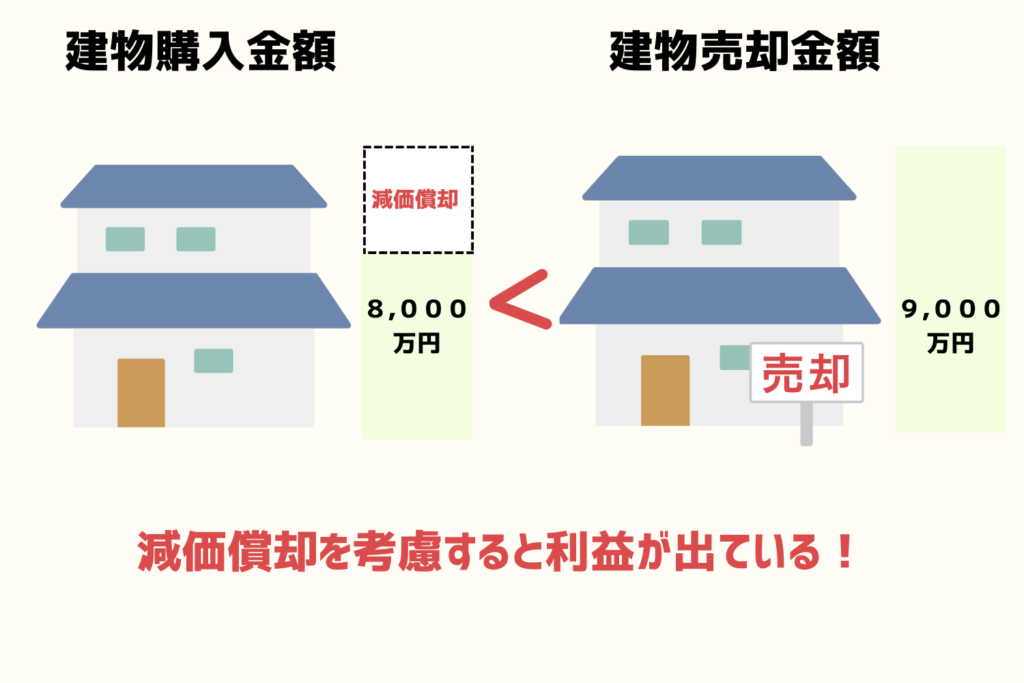

しかし、建物の場合は購入金額から減価償却(げんかしょうきゃく)というものを控除する必要があります。

建物は時間の経過とともに価値が下がって行くものと考えます。

その価値が下がることを減価償却と言います。

建物の場合は減価償却後の金額を取得費と考えます。

例えば、1億円で購入した建物を9,000万円で売った場合、一見すると利益が出ていないように見えます。

しかし、1億円から減価償却後の金額が8,000万円だった場合、8,000万円の価値のものを9,000万円で売ったと考えますので利益が出ていることになります。

減価償却費の計算は建物の構造や築年数などによって決まります。

減価償却費をご自身で計算するのは大変かと思いますので、数年以内に購入した建物については、購入金額を取得費として、何十年も前に購入した建物については取得費を0円としてまずはおおまかに計算してみるのが良いでしょう。

③諸経費

諸経費には次のようなものが該当します。

なお、売却した不動産の修繕費や固定資産税、その他その不動産の維持、管理にかかった費用は諸経費として認められません。

(2)税率

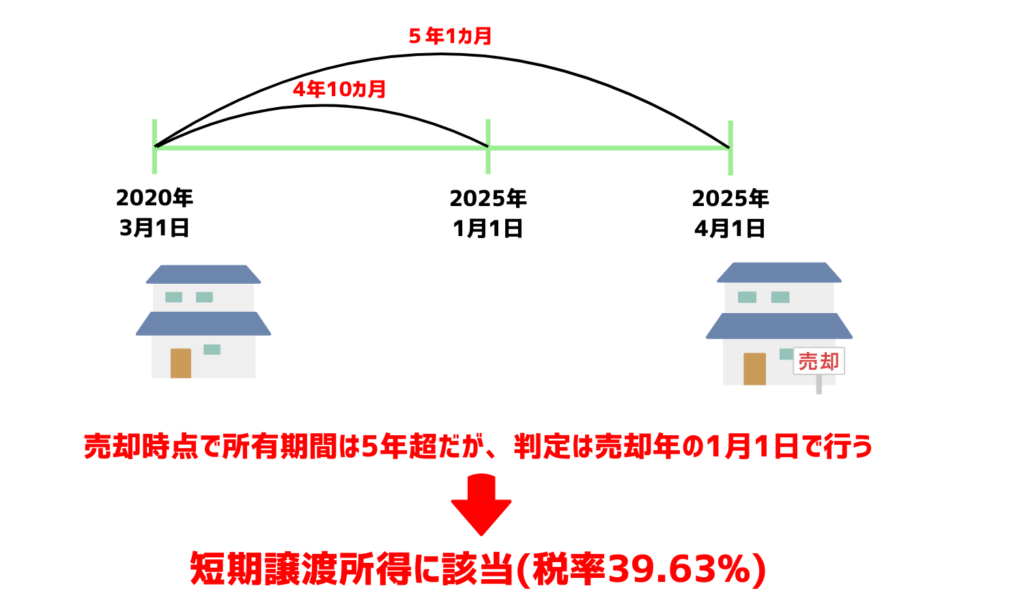

譲渡所得の税率は売却した不動産の所有期間によって異なります。

売却した年の1月1日において所有期間が5年を超える場合は長期譲渡所得になり、税率は20.315%です。

売却した年の1月1日において所有期間が5年以下の場合は短期譲渡所得になり、税率は39.63%です。

短期的な投資目的で不動産を売却した場合は、税率が高くなっています。

・長期譲渡所得に該当すれば税率が低くなる

・所有期間の判定は売却時点ではなく売却した年の1月1日時点で行う

(3)計算例

・10年前に購入した土地を売却

・売却金額は5,000万円

・購入金額は3,800万円

・諸経費は200万円

5,000万円-(3,800万円+200万円)=1,000万円(譲渡所得)

1,000万円×20.315%=203.15万円(所得税及び住民税)

(4)計算に必要な書類

譲渡所得を計算するために必要な書類は主に次のものです。

ご自身で計算を行う場合や税理士などに相談に行く場合は上記の書類があれば、まずは大丈夫でしょう。

相続した不動産を売却した場合

次は相続した不動産を売却した場合について解説していきます。

(1)所有期間の取り扱い

譲渡所得の税率は所有期間によって異なるということは前の章で解説しました。

では、相続した不動産を売却した場合の所有期間はどのように考えるのでしょうか。

結論としては、前の所有者(亡くなった人)の所有期間を引き継ぐことになります。

ご自身が相続してからの所有期間でカウントするわけではありません。

(2)取得費の取り扱い

①取得費は引き継ぐ

取得費についても所有期間と同様に前の所有者(亡くなった人)の取得費を引き継ぎます。

相続した時の評価額などは使用しません。

②取得費が不明な場合

先祖代々の土地などの場合は取得費が不明な場合もあるかと思います。

そのような場合は、売却金額の5%相当額を取得費とすることができます。

これを概算取得費の特例といいます。

概算取得費の特例は、相続した不動産に限らず、自分で購入した不動産について、売買契約書を紛失し、購入金額が不明な場合などでも使うことができます。

しかし、概算取得費の特例の場合は実際に購入した金額よりも圧倒的に低い金額で取得費が計算されてしまう可能性があります。

売買契約書などがない場合は譲渡所得の計算で大きく損をしてしまうので注意しましょう。

③相続税額の取得費加算の特例

相続した不動産に対して相続税が課税された場合、その相続税を譲渡所得の計算上、取得費に加算できる特例があります。

これを相続税額の取得費加算の特例と言います。

相続した不動産を売却した場合、この特例を使うことで譲渡所得を少なくして、所得税と住民税の負担を減らすことができます。

ただし、この特例は相続から3年10か月以内に不動産を売却しないと適用することができないため注意が必要です。

譲渡所得の特例

ここまで譲渡所得の基本的な計算方法について解説しました。

次は譲渡所得の中でも重要度の高い特例について解説していきます。

(1)自宅を売却した場合

自宅を売却した場合、譲渡所得から3,000万円を控除できる特例があります。

この特例のことを居住用財産を譲渡した場合の3,000万円の特別控除の特例と言います。

主な要件は次の通りです。

・自分が住んでいた不動産を売却すること又は住まなくなってから3年を経過する日の属する年の12月31日までに売却すること

・売却の相手先が配偶者や親、子ではないこと

・確定申告を行うこと

自宅を売却した人は必ずこの特例を適用して確定申告を行いましょう。

詳しくは次の記事で解説していますので参考にしてみてください。

(2)相続した空き家を売却した場合

1人暮らしの親が亡くなり、親の自宅だった空き家を相続した場合に、相続から3年を経過する日の属する年の12月31日までにその空き家をを売却したときは譲渡所得から3,000万円を控除できる特例があります。

この特例のことを空き家に係る譲渡所得の特別控除の特例と言います。

主な要件は次の通りです。

・亡くなった人が1人で住んでいた自宅であること

・相続から売却まで空き家であること

・昭和56年5月31日以前に建築された建物であること

・耐震基準を満たす建物にリフォームして売却する又は建物を取り壊して更地にして売却すること

・相続から3年を経過する日の属する年の12月31日までに売却すること

・売却の相手先が配偶者や親、子ではないこと

・売却代金が1億円以下であること

なお、この特例は前の章で解説した、相続税額の取得費加算の特例と重複して適用することはできません。

有利な方を選択して確定申告を行いましょう。

空き家売却の特例について詳しくは次の記事で解説していますので参考にしてみてください。

申告と納税の時期

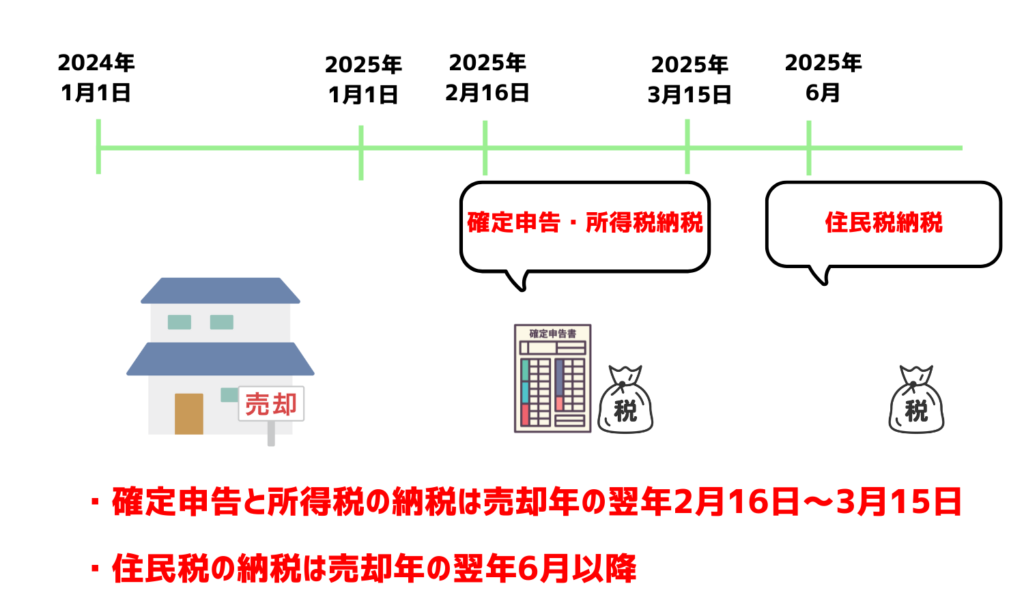

不動産を売却した場合の確定申告は、不動産を売却した年の翌年2月16日~3月15日までの間に行う必要があります。

また納税については、所得税は確定申告と同様に2月16日~3月15日までの間に自分で行う必要があります。

住民税は6月にお住まいの市区町村から通知が届きますので、その中に入っている納付書(割賦)で納付することになります。

所得税と住民税で納税の時期にずれがありますので注意しましょう。

国民健康保険料などの公的医療保険への影響

最後に不動産を売却したときの国民健康保険料などの公的医療保険への影響について解説していきます。

まず、被用者保険と呼ばれる会社員や公務員などが加入する健康保険や共済保険については不動産を売却したとしても、原則、保険料が上がることはありません。

これらの保険は標準月額報酬と呼ばれる、月給を基準とした金額によって保険料が決定されるためです。

不動産を売却したときに影響があるのは国民健康保険と後期高齢者医療制度の加入者です。

これらの保険は譲渡所得を含めた所得によって保険料が決定されます。

そのため、不動産を売却し、譲渡所得が発生する場合は保険料が上がることになります。

ただし、居住用財産を譲渡した場合の3,000万円の特別控除の特例などの譲渡所得の特例を適用して確定申告をした場合は、特例適用後の金額で保険料が計算されます。

譲渡所得の特例を適用した結果、譲渡所得が0円になる場合は、不動産を売却したとしても保険料は上がらないでしょう。

しかし、譲渡所得の特例を適用しても保険料が上がってしまう場合があります。

それは、保険料の軽減制度を受けている場合です。

保険料の軽減制度とは所得金額が一定の基準以下の場合、保険料のうち均等割額や平等割額が軽減される制度のことです。

保険料の軽減制度を受けている場合は、譲渡所得の特例適用前の金額で均等割額や平等割額が計算されるため、保険料が上がる可能性がありますので注意しましょう。

まとめ

本記事では不動産の売却にかかる税金について、基礎知識を解説しました。

譲渡所得(利益)が出ている場合は確定申告と納税が必要になりますが、建物の減価償却費の計算や譲渡所得の特例の適用の有無など判断が難しい部分もあります。

また、相続後に不動産を売却予定の場合は、譲渡所得の特例を受けるために遺産分割から注意しなければならない点もあります。

ご自身で判断に迷うことがある場合は税理士に相談してみましょう。