相続の仕事に携わっていると、「全財産を妻に相続させる」という内容の遺言書を目にすることがあります。これは今後の妻の生活のことを考えてまずはすべての財産を妻に相続させたいという理由や、妻への相続は1億6千万円まで相続税がかからないということが知られているためだと考えられます。

しかし、この内容の遺言書は相続税の負担が増えてしまい、最も損をする可能性があります。

その理由について解説していきます。

■配偶者の税額軽減

亡くなった人の配偶者は「配偶者の税額軽減」として1億6千万円又は法定相続分のどちらか多い金額までの財産については相続税がかかりません。

具体的には次のような判定になります。

(例)相続人が配偶者とこの場合

①相続財産が3億円のとき

3億円×配偶者の法定相続分(1/2)=1億5千万円<1億6千万円

このとき、配偶者は1億6千万円まで相続しても相続税はかかりません。

②相続財産が4億円のとき

4億円×配偶者の法定相続分(1/2)=2億円>1億6千万円

このとき、配偶者は2億円まで相続しても相続税はかかりません。

これだけを見ると全財産を妻に相続させるという内容の遺言書は相続税を抑えられて問題ないように思えます。

しかし、これが最も損をする内容になる可能性が高いのです。なぜなら相続税は1次相続と2次相続を踏まえて遺産分割を検討する必要があるからです。

■1次相続と2次相続

1次相続とは両親のうち一方が亡くなった際に、配偶者や子に財産が相続されることで、2次相続とは残された親が亡くなり、その財産が子に相続されることを言います。

1次相続の際に配偶者へ全財産を相続させれば「配偶者の税額軽減」によって1次相続の相続税は低くなります。しかし、問題は2次相続の際の相続税が高くなることです。これは1次相続で支払うはずだった相続税を2次相続で支払うのみで合計金額は変わらない、というわけではなく、支払う相続税の合計金額がとても高くなります。その主な理由は2次相続の際は相続人の人数が減るためです。では、相続人の人数が減るとなぜ相続税が高くなるのでしょうか。

①相続税の基礎控除が減少する

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されるため、相続人の人数が減少すると基礎控除も減少します。

②相続税の税率が高くなる

相続税の計算は相続財産から基礎控除を差し引き、その金額を法定相続人が法定相続分で取得したものと仮定した金額に対し、それぞれ税率をかけて計算します。

相続人の人数が減ると法定相続分で取得したと仮定した金額が高くなり、結果として適用される税率も高くなります。

③生命保険金の非課税枠が少なくなる

相続人が受け取る生命保険金は「500万円×法定相続人の数」まで非課税となります。

つまり、相続人の人数が減ると非課税となる金額も減ることになります。

上記のような理由から相続人の人数が減ると相続税が高くなります。また、2次相続の際は、配偶者が元々所有していた財産も相続税の計算に取り込まれてしまうため相続税の合計金額が高くなる傾向があります。

■遺言書の内容を変更

全財産を妻に相続させるという遺言書を既に書いている人で、相続税で損をしたくないという場合は遺言書を書き直すことをおすすめします。遺言書は最新の日付のものが有効となります。また、相続後に全財産を妻に相続させるという内容の遺言書が見つかった場合は、相続人全員が合意すれば遺言書の内容によらず、遺産分割協議で財産の分け方を決めることができます。

■相続税を低く抑える遺言書のポイント

相続税を低く抑えるためには1次相続で配偶者にいくら相続させるのかをシミュレーションして遺言書を書く必要があります。

では、どのようにシミュレーションをすればよいか実際に金額を使って検討していきます。

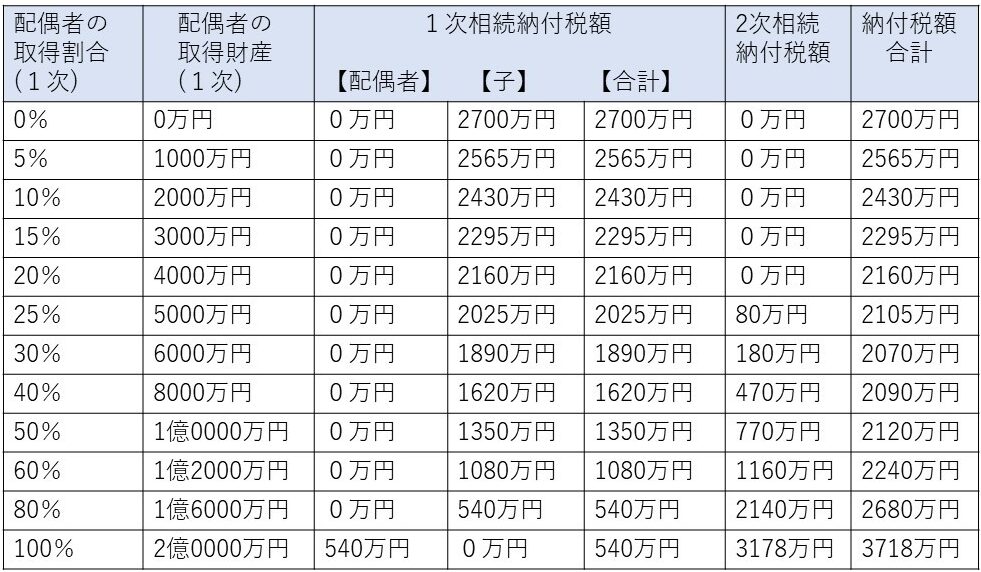

【前提条件】

・被相続人の財産は2億円

・相続人は配偶者と子2人の合計3人

・配偶者に固有財産はなし

この場合の配偶者の取得割合に応じた相続税は以下の通りです。

相続税を低く抑えるためには1次相続で配偶者にいくら相続させるのかをシミュレーションして遺言書を書く必要があります。

では、どのようにシミュレーションをすればよいか実際に金額を使って検討していきます。

【前提条件】

・被相続人の財産は2億円

・相続人は配偶者と子2人の合計3人

・配偶者に固有財産はなし

この場合の配偶者の取得割合に応じた相続税は以下の通りです。

この表では1次相続に際に配偶者にすべての財産を相続させると、1次相続の相続税は最も低くなりますが、2次相続まで考慮すると相続税の負担が最も高くなることになります。

今回のケースでは1次相続の際の配偶者の取得割合が30%のときが最も相続税の負担が少なくなっています。そのため、相続税の負担を減らしたい人は配偶者の取得割合が30%になるように遺言書を書いたり、遺産分割を検討する必要があります。

ただし、このシミュレーションの表には最大の弱点があります。それは、1次相続から2次相続までの間の財産の増減が一切加味されていないという点です。

配偶者に収入がない場合は、生活費や医療費などによって1次相続から2次相続までの間に財産が減っていくことが想定されますので、その場合、1次相続の際の配偶者の取得割合を40%や50%にしたほうが結果として相続税の負担を減らせる可能性があります。また、配偶者が相続対策に積極的な場合などは、1次相続の際に取得割合を多くしても良いでしょう。

このように「全財産を妻に相続させる」という遺言書は相続税において損をする可能性が高いため、相続税の負担を減らすように遺言書を書きたいという人は税理士などの専門家に相談することをおすすめします。