「財産を相続したら相続税の対象になる」ということは知っている人が多いのではないでしょうか。

しかし実際のところ「財産をどのくらい相続したら相続税がかかるの?」、「相続税がかかるかどうかをどのように判定するの?」など詳細まで理解している人はそう多くはないと思います。

相続税がかかる場合は、相続開始の翌日から10か月以内に申告と納税を行う必要があります。

そのため相続税がかかるかどうかは可能な限り早めに判定しなければなりません。

もしも誤った判定を行い、相続税がかかるにも関わらず期限までに申告と納税を行わなかった場合、延滞税などの不利益が生じることになります。

本記事では相続税がかかるかどうかの判定手順について解説していきます。

財産を相続して相続税がかかるかどうかわからない人はぜひ参考にしてみてください。

【手順1】基礎控除を確認

(1)基礎控除

財産を相続した場合、必ず相続税がかかるわけではありません。

相続税がかかるのは亡くなった人の相続財産が「基礎控除」を超える場合に限られます。

基礎控除は次の計算式で求めます。

〈基礎控除〉

3,000万円+600万円×法定相続人の数

ご自身に相続税がかかるかどうかを判定するにあたり、まずは基礎控除の金額がいくらになるかを計算してみましょう。

(2)法定相続人について

基礎控除の計算には法定相続人の数を使用することになります。

法定相続人が何人いるかによって基礎控除の金額が変わるため、次は法定相続人について説明します。

今回は法定相続人が何人いるかということがポイントのため、相続分については考えずに誰が相続人になるのかを中心に見ていきます。

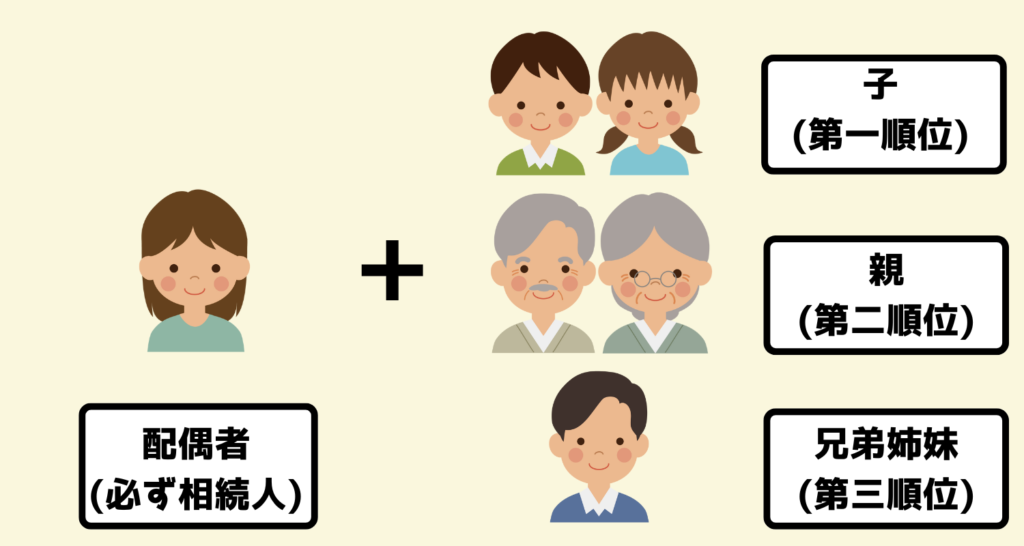

①法定相続人になるのは誰?

法定相続人とは亡くなった人の財産を相続する権利を持つ人のことを言います。

そして法定相続人には順位があります。

まず、亡くなった人の配偶者は必ず法定相続人になります。

それ以外の人は子(第一順位)⇒親(第二順位)⇒兄弟姉妹(第三順位)の順番に法定相続人になります。

つまり配偶者以外の人は先の順位の人がいない場合に限り、法定相続人になるということです。

ただし、子が既に亡くなっていて孫がいる場合は、子に代わって孫が法定相続人になります。

これを代襲相続と言います。

②養子縁組をしている場合

養子縁組をしている場合、養子は実子と同様に法定相続人として数えられます。

ただし、過度な節税を防止するため基礎控除の計算上、法定相続人の数に含めることができる養子の数は次のように制限されています。

〈基礎控除計算上の養子の数の算入制限〉

亡くなった人に実子がいる場合・・・1人まで

亡くなった人に実子がいない場合・・・2人まで

③相続放棄をした人がいる場合

相続放棄とは亡くなった人のプラスの財産もマイナスの財産も引き継がずに放棄することを言います。

相続放棄をする際は相続開始を知ってから3か月以内に家庭裁判所へ「相続放棄申述書」を提出する必要があります。

相続放棄した人がいたとしても基礎控除の金額を計算する際の法定相続人の数は相続放棄がなかったものとした場合の数で計算を行います。

(3)基礎控除の計算の具体例

ここまでの内容を踏まえて具体例を使って基礎控除の金額を計算してみます。

・亡くなった人に配偶者と子1人がいる場合

3,000万円+600万円×2人=4,200万円

・亡くなった人に子がおらず両親2人が存命の場合

3,000万円+600万円×2人=4,200万円

(子がいないため第二順位の両親2人が法定相続人になります)

・亡くなった人に実子が1人、養子が2人いる場合

3,000万円+600万円×2人=4,200万円

(法定相続人は実子1人、養子2人の合計3人ですが、実子がいる場合、基礎控除の計算上、法定相続人の数に参入できる養子の数は1人までになります)

・亡くなった人に子が2人いて、そのうち1人が相続放棄をした場合

3,000万円+600万円×2人=4,200万円

(子のうち1人が相続放棄をしたため法定相続人は1人ですが、基礎控除の計算上、法定相続人の数は相続の放棄がなかったものとした場合の法定相続人の数で計算します)

・亡くなった人に子が1人いて、子が相続放棄をした場合(両親2人は存命)

3,000万円+600万円×1人=3,600万円

(子が相続放棄したため法定相続人は両親2人ですが、基礎控除の計算上、法定相続人の数は相続の放棄がなかったものとした場合の法定相続人の数で計算します)

【手順2】相続税の対象になる財産とその評価額を確認

基礎控除の金額がわかったら次は相続税の対象になる財産とその評価額について確認する必要があります。

相続財産の評価額についてはご自身で正確な金額を計算するのは難しいと思いますが、お手元にある資料や金融機関、証券会社などから資料を取得すれば大まかな金額は把握できます。

相続税がかかる財産のうち代表的なものとその評価額の確認方法は次の通りです。

(1)民法上の相続財産

・現金

タンス預金など亡くなった時点で現金として持っていた金額を確認します。

・預貯金

亡くなった日の残高を通帳などで確認します。

・土地建物

毎年市区町村から送られてくる「固定資産税の課税明細書」に評価額が記載してありますので、そちらで大まかな金額を確認します。

ただし、土地については国税庁が公表している路線価(道路に付けられた価格)に土地の面積を乗じて計算します。

余裕がある人は路線価もチェックしてみましょう。

・株式・投資信託など

証券会社から残高証明書や評価参考資料を取得し、大まかな金額を確認します。

・自動車

中古市場の相場をインターネットなどで評価額を確認します。

・金・宝石など

買い取り業者などに査定をお願いして評価額を確認します。

(2)みなし相続財産

みなし相続財産とは民法上の相続財産ではないものの、相続財産とみなして、相続税の対象になる財産のことを言います。

・生命保険金

保険会社からの支払い通知書などで金額を確認します。

なお、生命保険金は「500万円×法定相続人の数」まで非課税枠が設けられています。

非課税枠について詳しくは下記の記事を参考にしてみてください。

・死亡退職金

働いていた会社からの支払い通知書などで金額を確認します。

死亡退職金についても生命保険金と同じく「500万円×法定相続人の数」まで非課税枠が設けられています。

(3)生前贈与財産

亡くなった人から生前に贈与を受けていた財産についても相続税の計算に含めなければならないものがあります。

・相続開始前7年以内の贈与財産

相続開始前7年以内(令和5年12月31日以前の贈与は3年以内)に亡くなった人から贈与を受けた財産についても相続税の計算に含める必要があります。

・相続時精算課税適用財産

相続時精算課税とは60歳以上の父母又は祖父母から18歳以上の子又は孫に対して財産を贈与した場合、累計評価額2,500万円までは贈与税がかからない課税制度のことです。

ただし、相続時精算課税制度で贈与を受けた財産は何年前の贈与であっても相続税の計算に含める必要があります。

ご自身の(1)~(3)の財産について評価額を集計しましょう。

【手順3】債務と葬式費用について確認

亡くなった人の債務や葬式費用について確認します。

借入金や未払いの医療費、葬儀会社に支払った費用について集計しましょう。

これらの債務や葬式費用の金額は財産の評価額の合計額から控除することができます。

控除できるものとして主なものは次の通りです。

・借入金

・亡くなった時点で未払いの医療費や介護費用

・亡くなった時点で未払いの固定資産税、所得税、住民税などの税金

・亡くなった時点で未払いの公共料金

・葬儀費用

・納骨費用

・戒名料、お布施 など

【手順4】課税対象財産と基礎控除を比較して相続税が発生するかどうかを確認

ここまで来れば相続税がかかるかどうかの判定はあと少しです。

【手順2】で集計した財産の評価額の合計額から【手順3】で集計した債務と葬式費用の金額を控除します。

控除後の金額のことを説明上、「課税対象財産」と言うことにします。

課税対象財産と基礎控除を比較して相続税がかかるかどうかを確認しましょう。

・相続税がかかる場合

課税対象財産>基礎控除

・相続税がかからない場合

課税対象財産≦基礎控除

課税対象財産が基礎控除を超えた場合、相続税がかかりますので税理士に相談することをおすすめします。

【手順5】財産の評価額を減額する特例や税額控除について確認

相続税の計算の中には財産の評価額を減額する特例や、税額を減額できる税額控除があります。

これらは相続税がかかるかどうかの判定に密接に関わってきます。

次は相続税の特例のうち重要度が高いものに絞って解説していきます。

(1)小規模宅地等の特例

小規模宅地等の特例とは亡くなった人が自宅として使っていた土地を配偶者か同居親族などが相続した場合、その土地の評価額を80%減額できる特例です。

この特例が使えそうな人は土地の評価額を80%減額して評価額を集計してみましょう。

小規模宅地等の特例について詳しくは次の記事で解説していますので参考にしてみてください。

(2)配偶者の税額軽減

配偶者の税額軽減とは亡くなった人の配偶者が財産を相続する場合、「1億6千万円」と「配偶者の法定相続分」のいずれか大きい金額までの相続については配偶者に相続税がかからない優遇措置のことを言います。

例えば、相続財産が5,000万円で法定相続人が配偶者と子1人の合計で2人の場合、相続財産が基礎控除の4,200万円を超えるため本来は相続税がかかります。

しかし、配偶者が相続財産5,000万円すべてを相続する場合、1億6千万円以下のため、相続税はかかりません。

配偶者の税額軽減について詳しくは次の記事で解説しています。

(3)未成年者控除

法定相続人の中に未成年者がいるときは次の計算式で求めた金額を未成年者の相続税から控除できます。

これを未成年者控除と言います。

10万円×(18歳-相続時の年齢)

なお、未成年者の相続税から控除しきれない金額は未成年者の扶養義務者(親族)の相続税から控除できます。

(4)障害者控除

法定相続人の中に障害者がいるときは次の計算式で求めた金額を障害者の相続税から控除できます。

これを障害者控除と言います。

10万円(特別障害者の場合は20万円)×(85歳-相続時の年齢)

なお、障害者の相続税から控除しきれない金額は障害者の扶養義務者(親族)の相続税から控除できます。

以上が相続税の特例の中でも重要度が高いものになります。

(1)の特例を使うことで課税対象財産が基礎控除以下になる場合があります。

また、(2)~(4)の特例を使うことで課税対象財産が基礎控除を超えていたとしても相続税がかからない場合があります。

ご自身が特例を使うことができるか確認してみましょう。

【手順6】相続税の申告が必要な特例と必要でない特例について確認

1つ前の章で相続税の特例について解説しました。

これらの特例は相続税の申告をすることで適用できるものと申告をしなくても適用できるものがあります。

(1)相続税の申告が必要な特例

小規模宅地等の特例と配偶者の税額軽減は相続税の申告書を提出した場合に限り、適用できます。

小規模宅地等の特例を使い、課税対象財産が基礎控除以下になったとしても必ず申告をする必要があります。

また、配偶者の税額軽減を使って相続税が0円になったとしても必ず申告をする必要があります。

(2)相続税の申告が必要でない特例

未成年者控除と障害者控除は相続税の申告をしなくても適用できます。

課税対象財産が基礎控除を超えていても、これらの特例を使って相続税が0円になった場合は、申告の必要はありません。

まとめ

本記事では相続税がかかるかどうかの判定手順について解説しました。

要点をまとめておきましょう。

・基礎控除の金額(3,000万円+600万円×法定相続人の数)を確認する

・財産の評価額と債務、葬式費用の金額を集計する

・課税対象財産と基礎控除を比べて、課税対象財産が基礎控除を超える場合、相続税がかかる

・相続税の特例が使えるかどうか確認する

・相続税の特例が使える場合、申告が必要な特例かどうか確認する

今回の記事の内容は相続税がかかるかどうか簡易的な判定手順のため、これ以外にも注意すべき点が存在します。

相続税がかかるかどうか判定が心配な場合は税理士に相談することをおすすめします。